在A股结构性分化常态化的当下,越来越多股民发现一个反常盘面现象:不少标的筹码峰悄然发生位移,底部主力筹码持续缩减、筹码向中高位慢慢迁移,但股价非但没有顺势拉升,反而震荡阴跌、反复走弱。很多散户陷入两难:看着筹码变动怕主力出货连忙割肉离场,割完不久个股企稳反弹;或是误以为主力洗盘悄悄埋伏抄底,买入后持续被套、深度回撤。筹码转移、股价滞涨下跌,到底是主力高位分批出货,还是机构高低切换、暗中调仓布局低位?结合当前A股大盘运行格局、板块轮动规律、十余年散户实战经验,本文从筹码底层逻辑、盘面细节、行情环境、实操取舍、心态管理、长线投资六大维度深度拆解,客观科普筹码峰异动背后的资金真相,帮普通股民分清该避险离场还是逢低埋伏,避开90%由主力调仓带来的交易陷阱。

一、立足当前A股大盘行情:结构性分化下,主力调仓已成市场主流特征

现阶段A股早已告别普涨普跌的齐涨齐跌时代,结构性行情、板块高低切换、机构阶段性大调仓是大盘核心运行底色,也是筹码峰异动、个股“筹码上移却不涨反跌”的宏观大环境。从大盘指数走势来看,沪指、深成指、创业板指数走势持续分化,单日盘面经常出现指数小幅收跌,但超三千只个股逆势上涨,两市成交额常年维持在3万亿上下高位,充沛成交量的背后,不是全市场资金集体进场,而是存量资金在不同板块、不同价位之间反复腾挪切换。

从资金结构上,公募基金半年业绩考核窗口期、北向资金波段调仓、社保与保险资金稳健布局,共同催生了常态化机构换仓行为。机构资金体量庞大,无法在短短数个交易日完成全仓买卖,不可能一次性砸盘清仓高位持仓,也不能瞬间满仓低位标的,只能通过数月时间慢慢分批操作,对应的盘面表现就是:高位热门标的筹码峰缓慢从底部向中部、高位转移,股价震荡承压、涨不动反下跌;而冷门低位标的筹码从高位慢慢下沉、在低位逐步聚拢,股价小幅震荡抬升,这就是筹码迁移与盘面背离的本源逻辑。

大盘环境分为两种不同场景,直接决定筹码异动的属性:第一种是大盘整体处于震荡上行的中期趋势,市场流动性充裕,筹码峰上移+股价下跌大概率是主力洗盘式调仓,卖出短线浮盈筹码、留存底仓等待后续拉升;第二种是大盘进入阶段性震荡调整、增量资金放缓,高位筹码持续上移、股价阴跌,多为主力分批兑现利润、离场避险,此时盲目埋伏被套概率极高。

结合当下盘面热点轮动节奏,前期涨幅偏高的算力、部分AI题材、高位半导体标的频繁出现“筹码上移、股价滞跌”,而高股息、低位消费、传统制造、部分通信硬件筹码缓慢低位集中、重心稳步抬升,正是全市场主力“高位减仓、低位布局”的具象体现,也是筹码异动最集中的板块区间。看懂大盘整体资金风向,是判断筹码异动该规避还是埋伏的前置条件,脱离大盘环境单独看筹码形态,很容易被短期盘面假象误导。

二、筹码峰悄悄转移不涨反跌:两种主力行为拆解,分清出货还是调仓换股

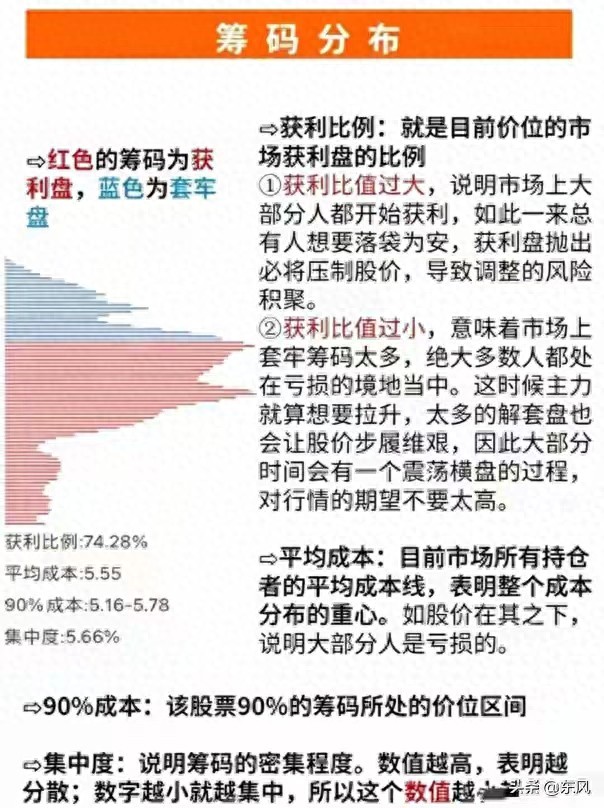

筹码分布本质是全市场持仓成本的直观统计,筹码不会凭空消失,只会在主力与散户之间完成换手、实现价位迁移,筹码峰位移=持仓成本搬家=资金换手,股价不涨反跌,无非是主力两大操作:高位分批出货、跨板块调仓换股,二者筹码细节、盘面走势、量价特征天差地别,也是散户区分规避与埋伏的核心依据。

(一)信号一:底部主峰持续萎缩,高位新生密集峰→主力出货,优先规避

这是散户踩坑最多的筹码形态,也是“筹码转移、股价阴跌”的高危情形。个股经过一轮中期上涨后,原本集中在低位的厚实主力筹码峰持续缩短、逐步消融,筹码源源不断向股价上方堆积,在高位形成全新密集筹码峰,盘面特征为小幅冲高诱多、冲高回落、震荡阴跌,偶尔单日小阳线反弹,但反弹力度孱弱、无法突破前期高点,每次反弹都是散户跟风进场接盘的窗口期。

主力操盘逻辑:个股经过上涨积累丰厚浮盈后,市场利好消息、板块热度不断发酵,散户被赚钱效应吸引追高入场,主力不用集中砸盘跌停出货,利用散户接盘力量分批抛售底仓,低位低成本筹码逐步转移至追高散户手中,筹码完成从主力到散户的转移。底仓筹码持续流失,个股上涨根基消失,失去主力资金托底,自然涨不动、震荡下行,哪怕短期还有脉冲反弹,也只是诱多陷阱。

实操避坑规则:只要低位主力筹码流失超50%、高位形成密集套牢筹码峰,无论个股短期是否反弹,优先减仓避险,绝不盲目埋伏抄底。过往无数散户亏损案例证明,高位筹码完成换手、底部筹码彻底消失后,后续往往迎来中长期深度回调,埋伏等于被动站岗被套。

(二)信号二:底部保留核心筹码,仅短线浮筹上移、筹码跨板块迁移→主力调仓换股,优质标的可分批埋伏

主力真正的跨赛道调仓,和纯粹出货有本质区别:个股底部核心主力筹码峰保持完整、没有大幅缩水,只有短线获利浮筹向中高位小幅转移,个股短暂承压回调;主力卖出短线获利筹码回笼资金,转身布局同行业低位细分或是其他低估板块标的,所以出现标的自身筹码小幅上移、股价短期下跌,但主力整体资金没有离场市场,只是换仓布局新方向。

盘面关键细节区分:一是低位主峰体量稳定,缩减幅度低于30%,代表主力底仓牢牢锁定、没有离场;二是个股下跌过程成交量逐步萎缩,抛压越来越小,没有放量阴跌;三是同板块低位细分标的同步出现筹码低位聚拢、资金持续净流入,板块整体资金呈现高低切换特征。

比如近年多次出现的科技板块内部调仓:高位题材小票筹码上移下跌,但同产业链低位硬件、零部件标的筹码持续低位聚集,主力从高位题材撤出资金布局低位细分,此时高位小票需要规避,低位筹码逐步集中的优质标的可以逢调整分批埋伏。

补充:多峰缓慢向中位转移的中性调仓形态

还有一类常见形态:个股高低位同时存在筹码峰,筹码整体慢慢向中间价位集中,高位套牢筹码小幅割肉、低位获利筹码小幅止盈,全市场持仓成本趋于统一。这种形态属于主力震荡洗盘式调仓,既没有大规模出货,也没有全仓吸筹,操作策略为观望为主,等待筹码收敛合并为低位单峰后再择机埋伏,筹码迟迟无法收敛则继续规避。

三、结合当下板块热点:不同赛道筹码异动,埋伏与规避逻辑截然不同

当前A股板块割裂、热点快速轮动,机器人、6G通信、玻璃新材料、大消费零售轮番异动,高位题材与低位价值赛道筹码走势两极分化,不同板块出现筹码上移、股价下跌,操作选择不能一概而论。

1. 前期大幅炒作的高位题材板块(部分AI、高位算力、蹭概念小盘标的)

这类板块经过连续行情炒作,估值透支、短线获利盘丰厚,当下普遍出现筹码从底部向上迁移、股价滞涨回落,大多是主力兑现全年浮盈、逐步离场。板块逻辑以短期题材炒作、无持续业绩落地为主,筹码上移下跌优先规避,不建议随意埋伏。即便偶尔板块反弹拉升,也是主力诱多出货,散户进场很容易买在阶段性高点。

2. 产业落地、估值处于历史低位的成长赛道(机器人零部件、通信硬件、低位消费)

人形机器人受益车企量产落地、6G受益政策试点落地、消费受益618大促与经济稳步修复,板块整体处于低位区间,部分细分标的出现短期筹码小幅上移、股价回调,本质是主力短线止盈调仓,中长期底仓没有撤离,回调反而是埋伏机会。筹码回调后重新在低位聚拢、成交量企稳缩量,可按照分批建仓思路布局,贴合产业成长逻辑的低位赛道,筹码异动下跌是洗盘而非出货。

3. 高股息、红利类低位蓝筹板块

高股息标的常年筹码结构稳定,主力以长线机构为主,偶尔出现短期筹码小幅上移、股价震荡回撤,几乎不存在主力清仓出货,多为短线资金进出扰动,只要基本面没有发生恶化,筹码短期异动下跌可以逢低分批埋伏,依托分红安全垫对冲股价波动风险,是散户稳健埋伏的优选方向之一。

实操总结:高位纯题材、无业绩支撑标的筹码上移下跌→规避;低位有产业催化、估值合理标的筹码短期异动下跌→择机埋伏,顺着板块基本面和估值位置判断,大幅降低踩雷概率。

四、散户炒股实战经验总结:筹码看盘五大误区,新手避坑关键指南

多年A股实战复盘发现,绝大多数散户在筹码峰异动行情中亏损,根源不是看不懂指标,而是陷入固定思维误区,错把主力出货当成洗盘埋伏,或是错把洗盘调仓当成出货割在低点,整理五大高频误区,帮助新手避开筹码交易陷阱:

误区一:只看筹码密集形态,忽略筹码所处价位

同样是筹码密集峰,低位密集是吸筹埋伏信号,高位密集是出货避险信号,位置永远优先于形态。不少新手看到筹码形成密集峰就急于买入,忽略股价已经处于阶段历史高位,筹码上移密集实则散户接盘,买入立刻被套;反之低位筹码密集、短期小幅上移下跌,盲目割肉错过低位筹码修复行情。

误区二:单一依靠筹码指标,脱离成交量、大盘环境

筹码是历史成交数据统计,主力可以通过对倒交易短暂伪造筹码形态,没有成交量配合的筹码转移参考价值极低。低位筹码快速消失但成交量持续低迷,大概率是主力对倒骗线洗盘;放量状态下低位筹码连续缩减、高位筹码堆积,才是真实出货。新手切记:筹码+成交量+大盘环境三者共振,判断准确率才能大幅提升。

误区三:股价小幅下跌、筹码小幅迁移就恐慌全仓割肉

主力跨板块调仓周期往往长达1-3个月,期间股价震荡回调、筹码小幅上移属于正常现象,很多散户遇到3%-8%回撤就全盘割肉,割完个股企稳拉升。区分标准:底仓筹码留存过半、基本面无利空,小幅回调不用恐慌离场;底仓流失过半,无论跌幅大小逐步减仓避险。

误区四:看到筹码下跌就一把梭哈埋伏

埋伏不等于一次性满仓,主力调仓洗盘没有固定止跌点位,低位标的筹码异动回调后可能继续震荡磨底,全仓埋伏容易遭遇长时间横盘被套。稳健埋伏法则:分三档分批建仓,股价每下跌一段、筹码逐步企稳收拢后加仓,分散择时风险。

误区五:迷信筹码万能,忽略基本面利空冲击

若个股出现业绩暴雷、行业政策利空、主营业务逻辑崩塌,哪怕低位筹码没有上移,主力也会不计成本出逃,筹码快速上移下跌属于基本面驱动的出货,这类标的无论筹码位置高低,一律规避,基本面永远是个股走势底层支撑,筹码只是辅助分析工具。

五、投资心态修炼:筹码异动行情里,克服人性弱点才是盈亏关键

股市短期涨跌由资金、情绪主导,中长期由企业价值决定,筹码峰异动带来的股价震荡,考验的从来不是技术分析能力,而是散户的投资心态,绝大多数人在该埋伏时恐慌割肉、该规避时贪心抄底,本质是贪婪与恐惧的人性弱点在交易中的体现。

第一,摒弃短期暴富思维,拒绝追涨抄底执念。很多散户总想着短线几天抓翻倍行情,看到筹码异动股价下跌,要么害怕继续大跌慌忙割在低位,要么幻想立刻反转满仓抄底。主力调仓是循序渐进的长线资金动作,行情反转需要筹码充分换手、资金持续进场,短期很难一蹴而就,放弃一夜暴富幻想,用中长期视角看待筹码迁移,减少情绪化交易。

第二,区分短期股价波动与长期基本面变化。主力调仓带来的股价阶段性下跌,只是资金短期换手造成的价格扰动,只要上市公司主营业务、行业景气度没有变坏,短期下跌不改变长期价值,不必因为几日K线下跌否定标的;反之高位标的筹码持续上移、主力批量出货,基本面同步见顶回落,不能抱有侥幸心理死扛,及时止损离场是理性选择。

第三,建立固定交易纪律,不被市场舆论、短线热点裹挟。市场消息、财经资讯很容易引导散户情绪,高位标的下跌时各种利好满天飞,诱导散户埋伏接盘;低位标的磨底时利空不断,吓出散户廉价筹码。提前定好筹码交易规则:高位底仓流失超半数坚决减仓、低位筹码企稳分批埋伏,严格按照纪律执行,不被外界消息打乱操作计划。

第四,不攀比他人收益,坚守自身投资体系。身边股民短线抓涨停获利,很容易动摇原本稳健的埋伏思路,跟风买入高位筹码异动标的,最后高位被套。每个人本金、风险承受力、研究能力不同,别人的短线博弈模式无法复制,适合自己风险偏好的埋伏或避险策略,才是长期稳定盈利的根基。

六、长线投资底层逻辑:透过筹码调仓,建立适合散户的中长期布局思路

筹码峰的动态迁移,本质是市场资金对行业估值、企业成长的定价切换,站在长线投资视角,主力高低调仓的全过程,就是市场资金从高估资产流向低估优质资产的过程,普通散户依托筹码变动,搭建长线投资框架,避开短线博弈的高风险。

1. 长线选股锚定基本面,筹码作为择时辅助

长线投资核心是投资企业股权,看重3-5年行业成长与公司盈利能力,筹码只用来寻找合适的低位买点。优质标的经历行业利空、主力短线调仓出现筹码小幅上移、股价回调,就是长线分批埋伏的黄金窗口期;基本面恶化的高位标的,筹码持续上移出货,无论价格多低,坚决规避不布局。

2. 均衡配置:高位避险+低位埋伏,分散单一赛道风险

针对主力常态化高低调仓,最优长线配置思路为“红利防守+低位成长进攻”:高股息蓝筹作为底仓防守,对冲大盘系统性调整带来的波动;低位产业落地成长赛道分批埋伏,分享行业成长红利。高位炒作题材严格控制仓位甚至空仓,从仓位配置上规避筹码高位转移带来的大跌风险。

3. 利用筹码周期做波段,拉长持股周期

主力完整调仓周期普遍在2-6个月,长线持仓不用纠结单日筹码小幅变动与股价涨跌,低位埋伏后忽略短期震荡,等待筹码完成低位聚拢、主力结束调仓布局,再根据筹码上移程度分批止盈,用时间换空间消化主力洗盘震荡,避免频繁短线买卖损耗本金。

从A股数十年历史规律来看,每一轮大盘风格切换、主力大调仓,都会完成一轮全市场筹码大搬家:高位筹码转移到散户手中、价格见顶回落;低位筹码从散户手中转移到主力手中、价格开启上行。看懂筹码异动背后的资金逻辑,顺着主力调仓方向规避高位、埋伏低位,是散户穿越牛熊、实现稳健复利的核心方法。

结语

筹码峰悄悄转移、个股不涨反跌,没有统一的埋伏或规避答案,最终取决于筹码位移位置、主力持仓变化、个股基本面、大盘与板块所处周期:高位底仓流失、筹码集中在高位→果断规避离场;低位底仓稳固、仅短线浮筹上移、板块基本面向好→逢回调分批埋伏。筹码分布是免费实用的看盘工具,但绝非精准预测涨跌的万能神器,只能客观反映市场持仓成本与资金动向,散户结合基本面、成交量、自身风险承受能力综合判断,摒弃情绪化交易、坚持长线价值思维,才能在主力频繁调仓的结构性A股市场稳步前行。

本文仅为个人股市经验、财经市场客观分析分享,不构成任何投资建议、个股推荐、理财指导、收益承诺,股市有风险、投资需谨慎,个人请根据自身风险承受能力理性决策。