美日英债市一夜崩盘,美联储这次真的没法救了

债市所谓崩盘,往往不是投资人输钱那点事,而是全球借钱这件事突然变贵了,才会让人睡不踏实。

同一周里,日本30年期国债收益率冲到4%以上,英国30年期靠近5.9%,美国30年期站上5.1%。

这三个数字放一块,信息只有一个,长钱开始要求补偿了,过去那套低成本借钱的默认设置失效了。

债券收益率上去,不是给你送利息,是在提醒你,信用要加价了。

先把一个误会放下,收益率上升不等于国家赚钱,恰好相反,说明债券价格在跌,愿意接盘的出价变低。

价格为什么会跌,因为卖的人多,买的人犹豫,市场用更高的收益率把买家喊回来。

把这轮波动看成三国各自出事,会漏掉重点,真正的共同点不是谁管理差,而是通胀风险回来了。

只要通胀预期回头,长期债券先遭殃,因为它锁定了未来几十年的购买力。

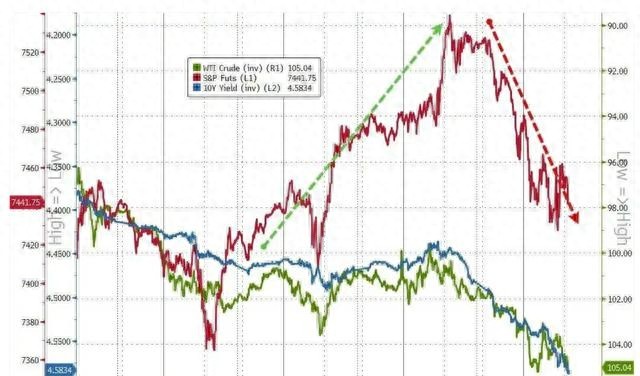

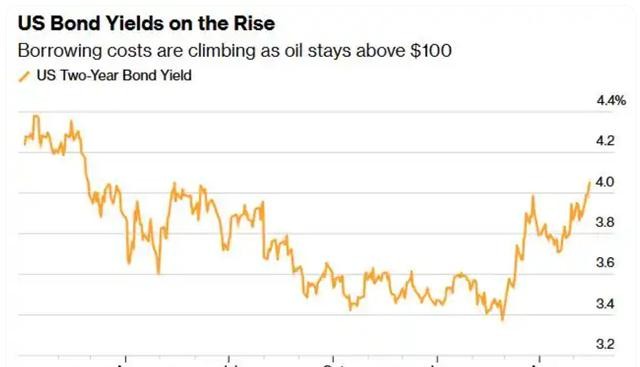

这轮引爆点绕不开油价,布伦特原油站在每桶100美元以上,还往105到110的区间挤。

油价一上去,账单先到运输和发电,再到工厂原料,再到超市货架,链条不长,速度不慢。

市场怕的不是今天涨价,而是大家开始按明天会继续涨来做决定,囤货和提前消费会把压力推回去。

债券市场买卖的不是今天的通胀数字,是未来几年通胀能不能降回去的把握。

把故事拆成两层会清楚一些,第一层是通胀预期抬头,第二层是政策反应被卡住。

央行理论上可以加息压通胀,但现实里政府债务、家庭负债、企业融资都在盯着利率,动作一大就会出事。

于是出现一个尴尬场面,央行讲话还在观望,市场报价先改口,收益率用行动把犹豫写在屏幕上。

利率这把尺子一旦变长,所有资产的身高都要重测。

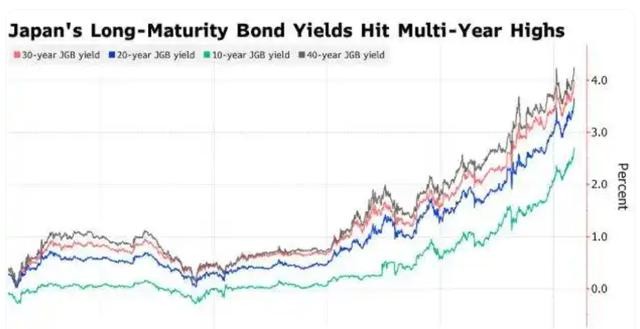

有人把焦点放在日本,说4%放别的国家不算稀奇,放在日本就不一样,因为日本习惯了低利率太久。

日本30年期收益率突破4%是历史性信号,10年期也到2.5到2.8附近,接近三十年少见的位置。

日本的麻烦不只是通胀冒头,日本靠进口的能源粮食原料多,日元偏弱时,涨价会显得直观。

当工资跟不上物价,通胀就不是好消息,机构会重新计算长期债券的真实回报,然后选择减仓。

市场还盯着一个外溢效应,日本是全球重要的海外资产持有方,日债收益率上行会让资金有回家的理由。

这不是说日本一定会抛美债,而是说全球资金的平衡点会变,任何小变化都可能放大波动。

英国这边,收益率冲到5.8到5.9附近的时刻,讨论点反而偏政治,不少交易员对政策连续性感到不安。

英国脱欧后劳动力和供应链问题没有彻底修复,能源成本一跳,通胀就容易反复,央行也难受。

更要命的是政治噪音会加风险溢价,地方选举失利后,市场对财政路线的猜测增多,先卖再说成了习惯。

有评论直接说一句扎心话,英国债像在被当成一张需要打折的票,因为未来规则不稳定。

美国是这出戏的主舞台,不是因为美国最脆弱,而是因为美元利率是全球定价的地板。

美国30年期站上5.1到5.12,10年期在4.5到4.6附近,真实利率也抬头,金融条件自然收紧。

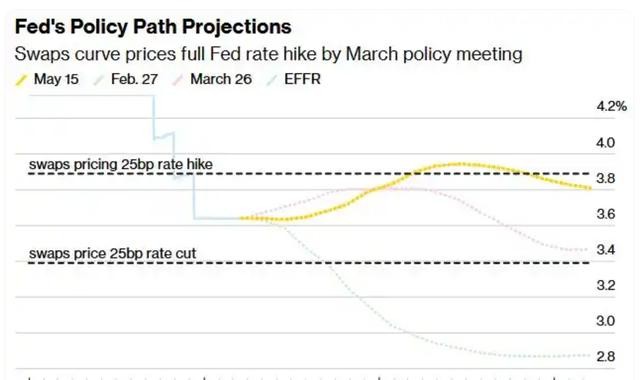

触发器来自通胀数据偏热,市场本来押注降息,数据一出,押注开始后撤,甚至有人提到加息概率。

这时会出现一个对比,买30年美债拿到5%以上的票息,和买高估值股票赌增长,吸引力会重新排序。

这不是股票一定跌,而是估值的计算式要换参数,折现率抬头后,故事型资产先被要求交作业。

网上的说法更直白,有人说拿着现金都觉得烫,有人说不折腾了去买国债,有人担心房贷利率卡住。

美国抵押贷款利率在6.4附近徘徊的讨论不少,核心焦虑不是月供多了多少,是不确定要持续多久。

印度和部分新兴市场的投资者也在盯美债,因为美债收益率上去,资金回流压力会增加,本币和债市会跟着紧。

这轮波动还有一个容易被忽略的角度,债市跌不只是价格波动,它会把政府的融资账本翻出来重算。

长期收益率上行会抬高新债利息,也会让再融资更贵,财政空间被挤压后,政策就更难讨好所有群体。

有人会说那就印钱,这恰好是市场害怕的选项之一,因为印钱在油价高位时容易把通胀预期托住。

到这一步,所谓救市的想象会变少,因为央行能做的事变成两难,压通胀要付出增长代价,保增长会丢掉信誉。

这也是为何这次同步上行让人敏感,它不像某一国的偶发失误,更像全球在给长期资金重新定价。

把它叫作债券警卫回归也行,意思是市场开始用利率提醒政府,预算和承诺要配套。

当然判断也要有边界,收益率上升不等于金融危机已经发生,它更像是一种约束变硬的过程。

如果油价回落到100以下,通胀预期缓和,收益率会降温,波动会收敛,风险资产也会喘口气。

如果油价维持在100以上,通胀数据又不配合,长期利率可能继续把上限往外推,市场会反复适应。

这时候普通人该盯哪些地方,房贷利率的下行空间,理财和存款利率的调整节奏,工作行业对融资的依赖度。

对企业也一样,靠短期滚动融资的公司会更在意利率,靠讲未来现金流的公司会更在意折现率。

网上还有一种分歧挺有代表性,有人说高收益率是好事,终于能买到像样的无风险收益。

也有人反驳说别高兴太早,利息是拿到了,生活成本和税费怎么走,才是真正的净收益。

当无风险收益率变得像一张门票,风险资产就要拿出新的理由。

现在摆在台面上的悬念只有一个,油价和政策谁先让步。

如果地缘紧张拖住能源价格,央行还能靠什么把通胀预期按下去,又不把增长按倒在地?