八部门重拳整治非法跨境展业,老虎富途被罚股价盘前大跌逾30%

5月22日,中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》(以下简称《整治方案》),旨在进一步防范和打击非法跨境证券期货基金经营活动,维护金融市场秩序和投资者合法权益。

据了解,《整治方案》总体要求是经过2年集中整治,全面取缔境外证券期货基金经营机构(以下简称境外机构)非法跨境经营活动,实现“坚决取缔非法、稳妥清理存量”的整治目标。

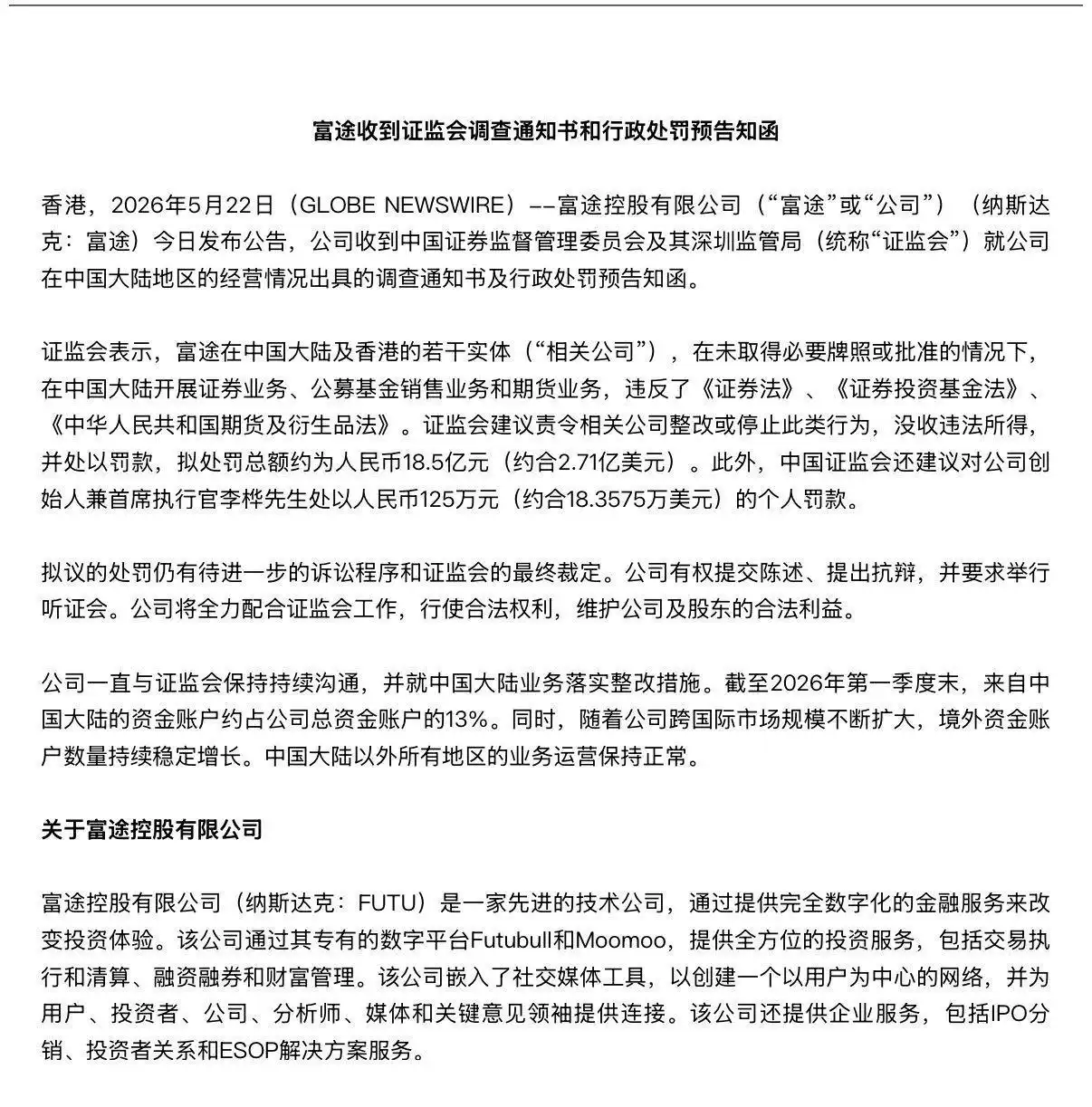

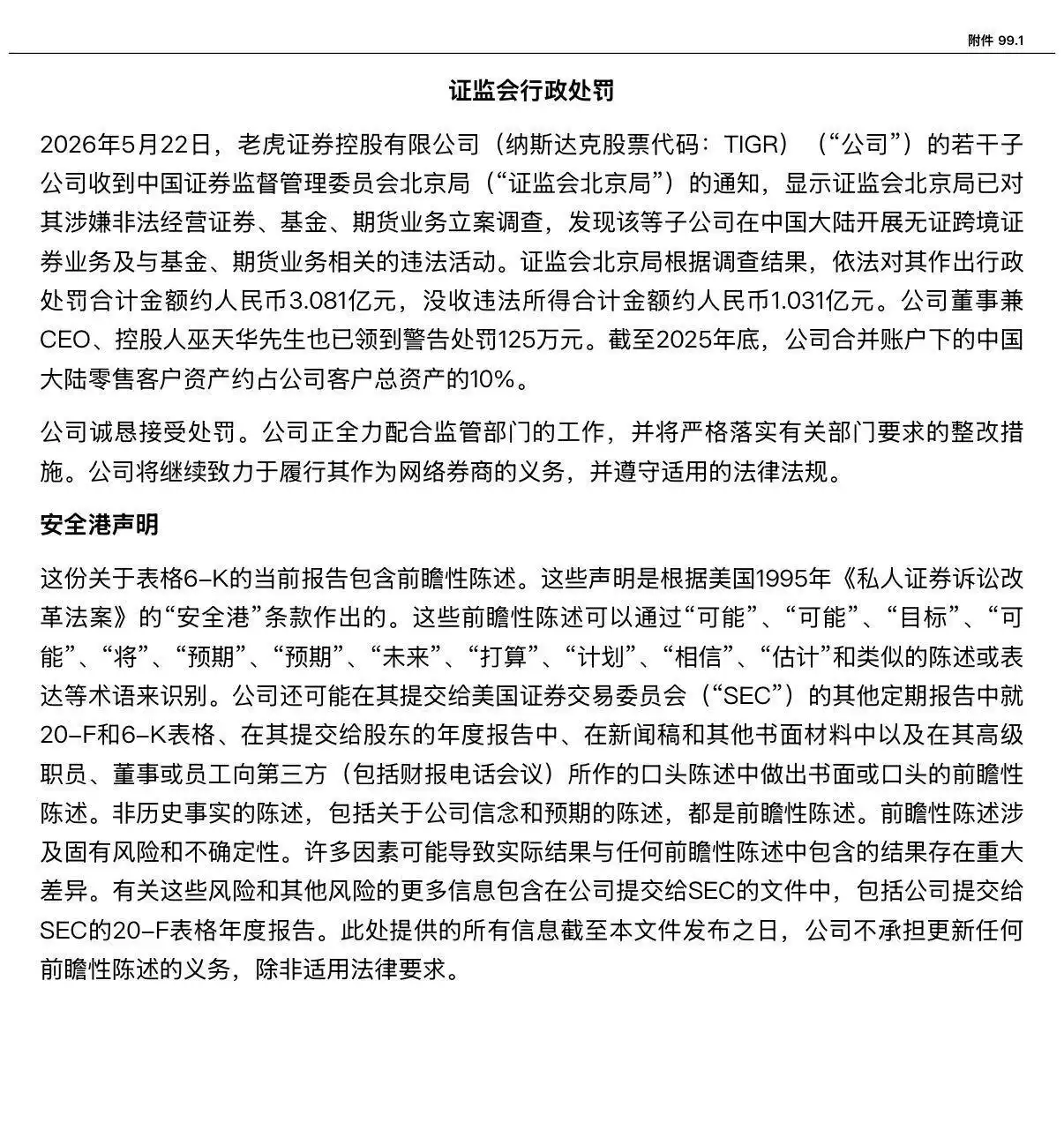

同日,证监会依法对老虎证券、富途证券、长桥证券在境内非法经营证券业务等行为立案调查并作出行政处罚事先告知。受监管重拳出击影响,美股老虎证券和富途控股盘前股价大幅下挫,截至北京时间17:20,老虎证券、富途控股纷纷跌超30%。

严禁非法招揽境内投资者并开户,违规发布信息平台及自媒体也在整治对象之内

早在2022年底,中国证监会就依法开展对境外机构非法跨境经营的整治工作,禁止其违法招揽境内投资者及开立新账户。但个别境外机构却规避整治要求、变相非法展业,为了强化源头治理、标本兼治,切实维护金融市场秩序和投资者合法权益,《整治方案》得以出台。

与前期整治工作相比,本次整治更加突出全链条治理,取缔要求覆盖营销招揽、开户、处理交易指令、资金划转等各业务环节,严禁境外机构以任何形式在境内非法提供开户和交易服务;同时,整治措施覆盖证券监管、外汇管理、银行监管、网络管理、犯罪打击等多个领域,强化部际央地协作和跨境监管合作。

整治对象主要包括非法跨境经营证券期货基金业务的境外机构、协助境外机构非法跨境经营的境内关联或合作主体、招揽境内投资者的非法中介、违法违规发布信息的互联网平台及网络自媒体等。

同时,《整治方案》也明确对境外机构非法跨境经营活动依法予以取缔,对相关主体违反外汇管理、反洗钱、网络安全和信息管理、个人信息保护等法律法规规定的行为,一并纳入整治范围。

设置两年集中整治期,全面清理非法存量业务

《整治方案》提出了哪些具体整治要求?证监会有关部门负责人在答记者问时指出,首先,禁止境外机构在境内非法开展证券期货基金业务相关营销招揽活动,包括在境内运营网站及交易软件、发布营销信息、推送投资资讯、开展返利营销活动、宣传推介和诱导认购境外股票等。禁止互联网平台在境内为境外机构非法跨境经营提供营销宣传、证券期货开户通道等便利。禁止网络自媒体账号在境内发布相关推介引流信息。

其次,禁止境外机构在境内提供非法证券期货基金业务相关开户、处理交易指令、资金划转等交易服务,包括通过网站、交易软件及配套服务器等跨境接收和传输开户申请及交易指令等。禁止任何单位和个人指导或协助境内投资者违规开户。

再次,禁止境内相关主体协助境外机构违法开展营销活动、非法提供交易服务,以及为境外机构非法跨境经营提供网站、交易软件开发运营、客户服务等支持服务。

上述新闻发言人还表示,本次整治设置两年集中整治期,清理非法存量业务。“集中整治期内,禁止境外机构为存量投资者在境内非法提供买入交易、转入资金等服务,只允许单向卖出交易并转出资金。集中整治期满后,境外机构要全面关停境内网站、交易软件及配套服务器,禁止为存量投资者在境内非法提供交易等服务。”

证监会查处老虎、富途等券商,没收违法所得并严厉处罚

同日,证监会公告,老虎、富途、长桥三家机构未经核准,在境内开展证券交易营销推广、处理交易指令等相关证券业务服务并获取相关收益,违反了《证券法》《证券投资基金法》等规定,构成非法经营证券业务、非法从事公募基金销售业务、非法从事期货经纪业务。

根据相关规定,证监会拟没收三家机构全部违法所得,并依法严厉处罚。拟对当事人实施的行政处罚,当事人享有陈述、申辩及要求听证的权利。

证监会指出,下一步,将继续坚决落实监管“长牙带刺”、有棱有角要求,严厉打击境外机构在境内非法经营证券业务等违法行为,全力维护资本市场秩序和稳定。

贝壳财经记者发现,受监管重拳出击影响,美股老虎证券和富途控股股价盘前大幅下挫,截至北京时间17:20,老虎证券、富途控股纷纷跌超30%。

新京报贝壳财经记者 胡萌

编辑 岳彩周

校对 柳宝庆