天天财经独家,速关注

3月7日晚间上交所宣布符合科创板股票适当性条件的投资者可以申请开通相关权限后,各家券商动作迅速。

截至3月9日中国证券报(ID:xhszzb)记者发稿时,已有国泰君安、中信建投、银河证券、民生证券、中投证券、招商证券等多家券商表示,投资者无需预约,可以直接申请开通科创板权限,开通渠道包括线下和线上,线上渠道有APP、小程序等多种方式。国金证券预计,最晚3月11日上线科创板权限直接开通功能。

中国证券报(ID:xhszzb)记者从券商处了解到,兴业证券、东方证券、国金证券等券商都已启动科创板权限开通预约。从预约情况看,投资者表现非常踊跃。

除了开通交易权限外,各家券商也纷纷提供科创板相关政策解读、科创板基金投资等配套服务。

6家券商推出正式开通服务

截至3月9日中国证券报(ID:xhszzb)记者发稿时,据不完全统计,已正式推出开通科创板交易权限的券商有六家,分别是:

1、国泰君安

3月8日,中国证券报(ID:xhszzb)记者获悉,在国泰君安南京西路营业部,已经出现了国泰君安首个开通了科创板交易权限的投资者。据介绍,达到开通科创板权限标准的客户(证券账户及资金账户的资产不低于人民币50万元并参与证券交易满24个月),如果适当性匹配,只需要签署适当性评估结果确认书、风险揭示书并回答知识测评,通过即可办理,整个流程迅速快捷。

值得一提的是,国泰君安除了线下300多个营业部的柜面与VTM机可办理权限开通外,国泰君安君弘APP中的开通科创板权限业务也已经上线,符合条件的投资者可以一键申请开通交易权限,参与科创板投资。

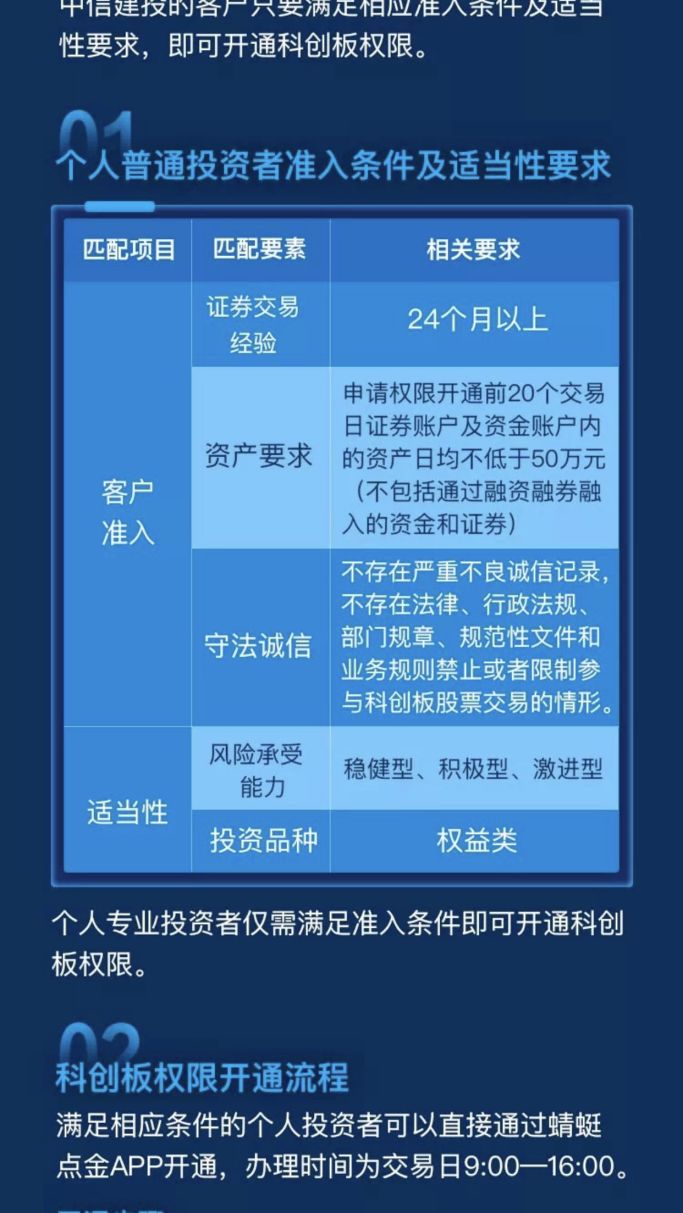

2、中信建投

中信建投表示,客户只要满足相应准入条件及适当性要求,即可直接开通科创板权限,不用预约。

3、招商证券

招商证券3月8日已经上线线上开通科创板交易权限功能,可通过APP进行。

开通时间:在公司开立过创业板的客户不受时间限制,其他客户是交易日的9:00-16:00。

开通路径:1)登录智远一户通APP—我的—业务办理—交易管理—开通科创板,或首页的科创板专区。2)登录智远一户通电脑PC端—首页点击科创板广告进入。

4、银河证券(小程序直接开通)

银河证券相关人士告诉记者,现在已可以直接开户,公司的“银河证券小店”小程序可以引导客户直接开通科创板权限,线上有几千名员工参与此项服务。

值得注意的是,银河证券是第一个在投资者教育上关注科创板的券商。

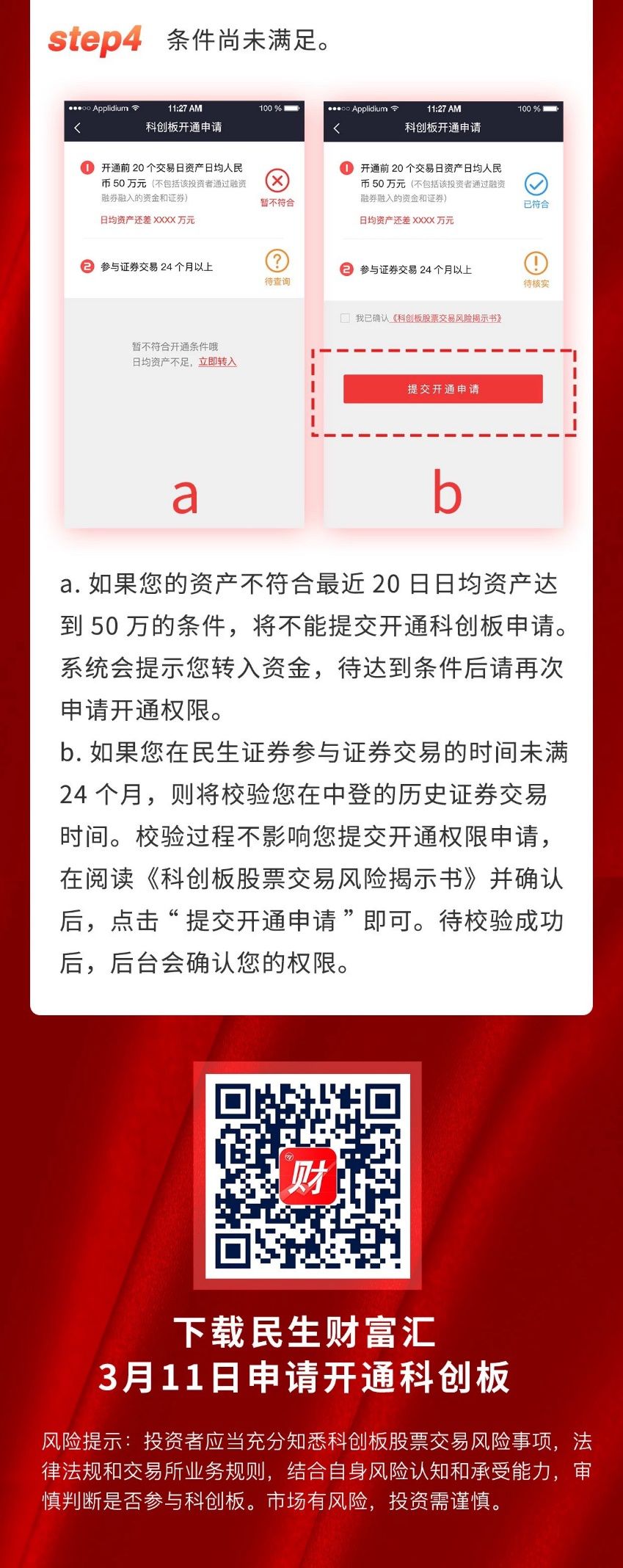

5、民生证券(APP直接开通)

其科创板权限开通流程是:

Step1 打开民生证券官方综合交易app民生财富汇-点击“开通科创板”

Step2 点击“申请开通”

Step3 条件核验成功提交开通申请

系统会自动审核您是否满足开通条件,若满足,再阅读《科创板股票交易风险揭示书》并确认后,点击“提交开通”申请即可。

Step4 条件尚未满足

6、中国中投证券

中国中投证券表示,公司已正式上线开通科创板,掌中投APP、“中国中投证券微中投”官方微信同步推出受理通道。

多家券商已推出预约开通服务

在正式开通科创板权限服务推出前,国信证券、天风证券、国金证券、兴业证券、东方证券、华鑫证券、东吴证券等不少券商也已提前布局,宣布预约开通科创板板权限,投资者的热情也十分高。

例如,自国泰君安证券君弘APP预约科创板权限开通于3月5日午间在业内率先上线,短时间内预约人数就突破万人。

东吴证券3月7日21点正式向用户开放科创板预约开户功能,仅仅数小时,预约开户人数已突破一千人。

天风证券3月8日10时正式向用户开启科创板预约通道,短短2小时,预约用户接近300人,预约非常火爆。

1、光大证券

光大证券表示,收到客户预约信息后,系统会自动进行匹配、分发,将数据推送到相应的分支机构,积极开展后续投资者教育与服务工作。公司正在积极整合内部资源,建立整套集适当性要求、交易规则、注册制制度解读、科创板投资分析等全维度、多层级的投资者教育课件,用于后续投教及服务支持工作。

2、国信证券

国信证券表示,科创板预约后,将有国信客户专员第一时间为您查询相关办理资质,邀请用户参加科创板投资特训班,并联系协助您办理后续手续。此外,国信证券95536客服、小信智能客服等多个渠道全程回答用户科创板疑问。

3、兴业证券

兴业证券可通过“优理宝APP”或兴业证券官方微信预约开通。

4、天风证券

科创板规则落地后,天风证券第一时间筹建跨部门的科创板专项项目小组,负责科创板相关的业务筹备。开通科创板预约通道是项目小组的第一个面向客户的应用,预约成功后,将有天风证券专属客户经理第一时间联系客户,协助客户完成账户开通等后续工作,并为客户提供科创板相关的政策解读、研究报告等持续跟踪服务。

此外,天风证券也通过微信公众号、培训会等各渠道,持续开展科创板的投资者教育工作。

5、东兴证券

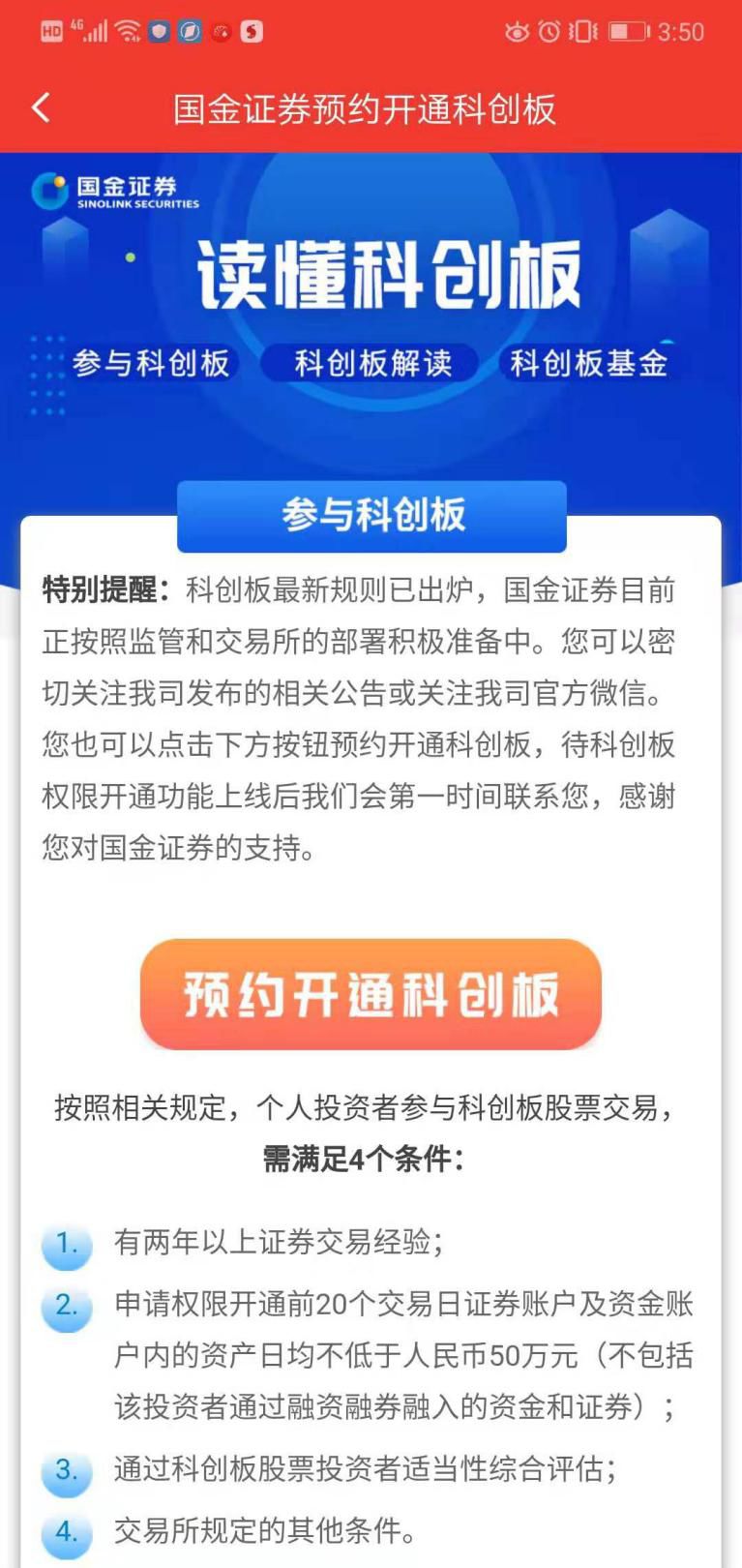

6、国金证券

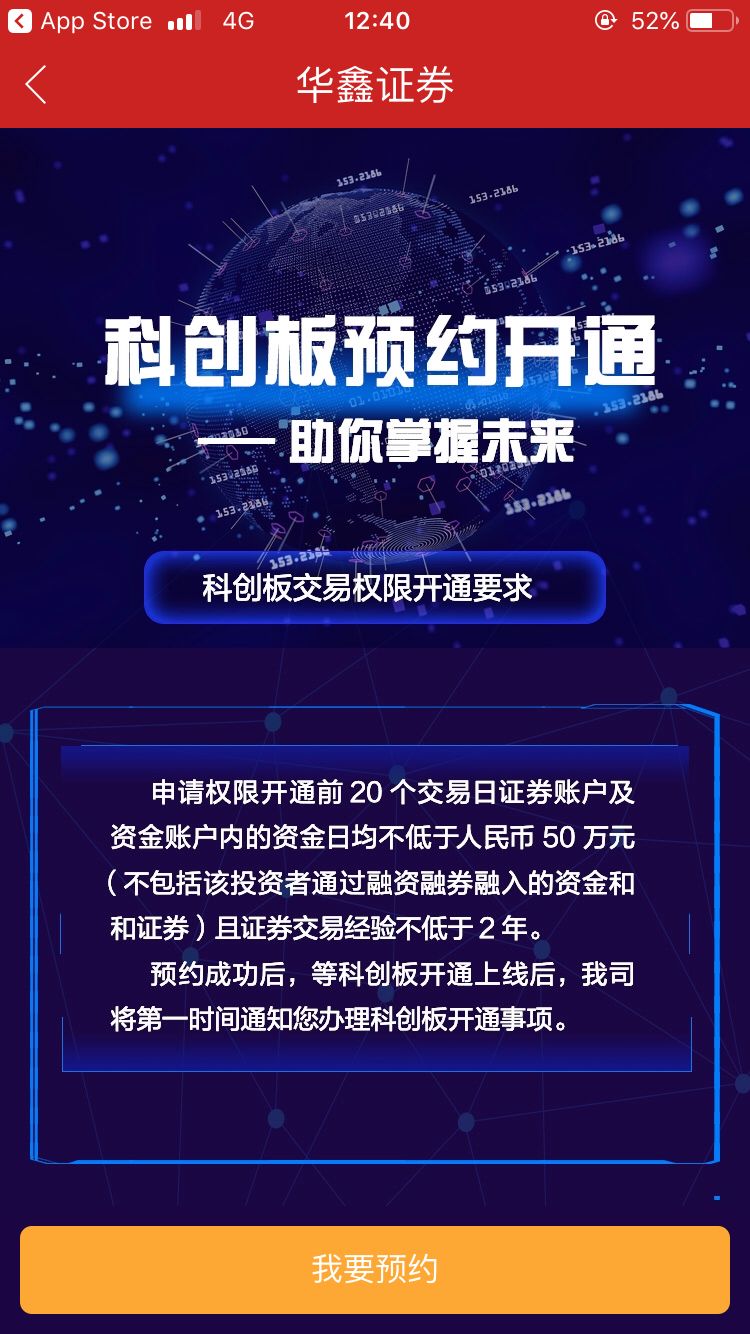

7、华鑫证券

华鑫证券经纪业务部相关负责人表示,预约成功之后,公司客户所在营业部会主动联系客户,根据规定流程为客户开通科创板交易权限。

8、国盛证券

目前,国盛证券在国盛官网、微信公众号、国盛通及大智慧版本APP都已全覆盖预约开通功能。

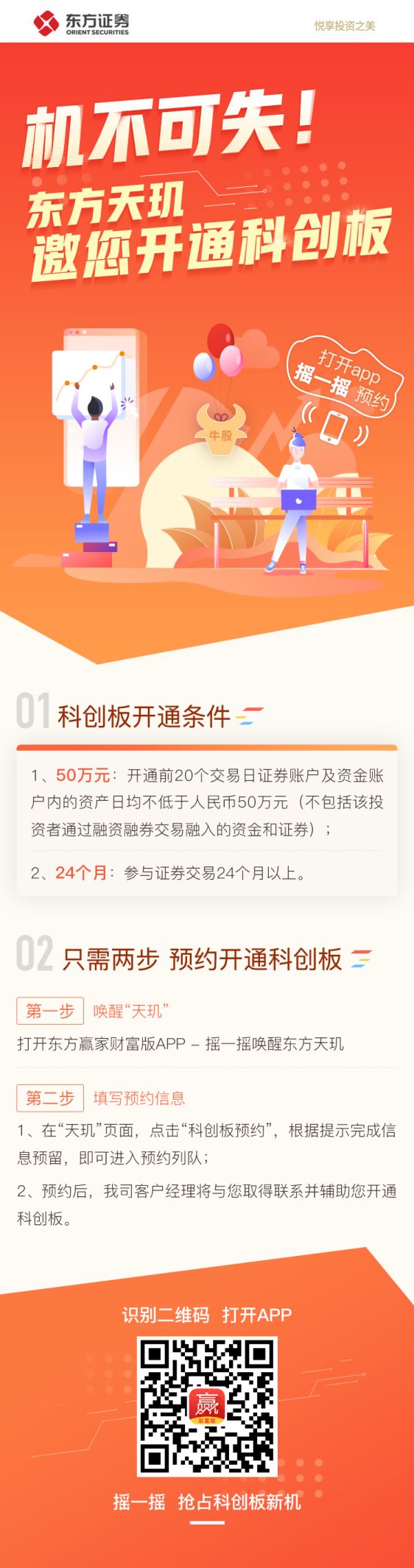

9、东方证券

10、方正证券

方正证券可通过“方正证券小方APP”或方正证券小方官方微信预约开通。

附:投资者开通科创板权限应符合哪些要求?

客户准入:申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币50万元(不包括该投资者通过融资融券融入的资金和证券),有24个月交易经验。

适当性要求:风险承受能力为稳健型、积极型、激进型。

上交所《关于证券公司开通客户科创板股票交易权限的答记者问》部分内容:

关于证券账户的认定

可用于计算个人投资者资产的证券账户,应为中国结算开立的证券账户,以及投资者在证券公司开立的账户。中国结算开立的账户包括A股账户、B股账户、封闭式基金账户、开放式基金账户、衍生品合约账户及中国结算根据业务需要设立的其他证券账户。

可用于计算投资者资产的资金账户,包括客户交易结算资金账户、股票期权保证金账户等。

关于账户内资产的认定

中国结算开立的证券账户内的下列资产可计入投资者资产:股票,包括A股、B股、优先股、通过港股通买入的港股和股转系统挂牌股票;公募基金份额;债券;资产支持证券;资产管理计划份额;股票期权合约,其中权利仓合约按照结算价计增资产,义务仓合约按照结算价计减资产;交易所认定的其他证券资产。

投资者在证券公司开立的账户的下列资产可计入投资者资产:公募基金份额、私募基金份额、银行理财产品、贵金属资产等。

资金账户内的下列资产可计入投资者资产:客户交易结算资金账户内的交易结算资金;股票期权保证金账户内的交易结算资金,包括义务仓对应的保证金;交易所认定的其他资金资产。

计算各类融资类业务相关资产时,应按照净资产计算,不包括融入的证券和资金。

关于参与证券交易经验的认定

个人投资者参与A股、B股和股转系统挂牌股票交易的,均可计入其参与证券交易的时间。相关交易经历自投资者本人一码通下任一证券账户在上海、深圳证券交易所及股转系统发生首次交易起算。首次交易日期可通过证券公司向中国结算查询。

符合法律法规及本所业务规则规定的机构投资者,可以直接申请开通科创板股票交易权限,无需满足上述资产和交易经验的条件。

会员在为投资者开通科创板股票交易权限时,应当要求首次委托买入科创板股票的客户,以纸面或电子形式签署科创板股票交易风险揭示书,风险揭示书应当具备《上海证券交易所科创板股票交易风险揭示书必备条款》规定的内容,充分揭示科创板的主要风险特征。