当谈到“大资金(Big Money)”或者“聪明钱(Smart Money)”时,我们通常指的是机构投资者、对冲基金和投资银行等实体。

或者换句话说,就是市场“大玩家”。

他们的交易量巨大,他们的举动引发市场趋势。

这些“大资金”或“聪明钱”有能力引起市场的重大转变,了解这些转变何时/何地发生可以帮助交易者更好地把握市场时机。

“聪明钱”如何影响交易市场的价格走势?

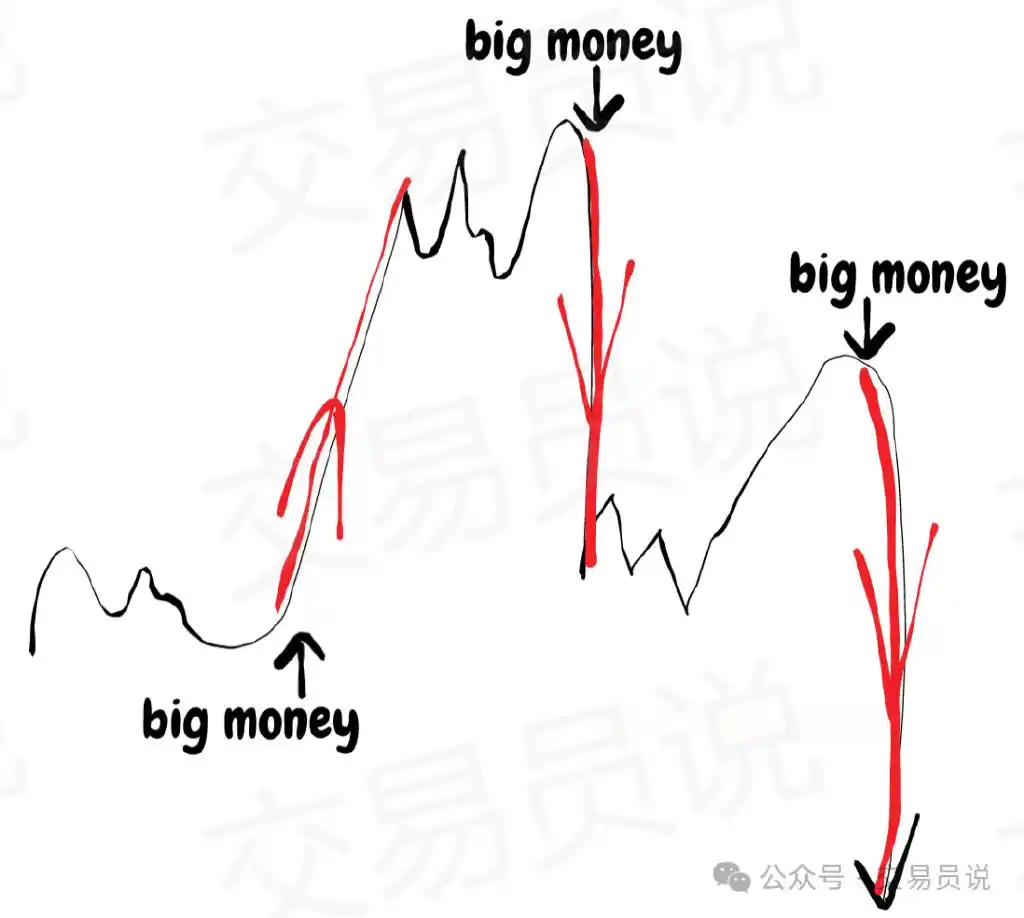

聪明的资金交易者有能力主导市场走势。

这些大玩家,确实能够影响市场。对他们而言,不只是简单的买卖,而是要影响市场的方向。这有点像在下棋,试图预测对手的下一步动作。

他们不仅仅是对市场做出反应,而是始终领先一步。

他们是怎么做到的呢?

当他们执行大量的买入或卖出订单时,会导致供需平衡发生变化,从而影响价格水平。一个大的买入订单会增加需求,推动价格上涨,而一个大的卖出订单会增加供应,拉低价格。

但有趣的是:

他们非常聪明。

他们不会一下子投入大量订单,那样会太明显了。相反,他们通常会将订单分成几个小块,或者逐步在较长时间内执行。

不过,别以为聪明资金总是能预测对。即使有所有的资源和策略,他们也无法预测每一个市场转折点。

他们只是市场的一部分,而不是市场的全部。

在期货或外汇市场中,还有无数其他因素影响价格波动。

理解“聪明钱”的操作方式可以帮助你深入了解外汇、期货以及股票市场的机制。然而,重要的是要记住:这只是更广阔图景中的一个组成部分。

你的策略始终需要全面且灵活。

如何区分市场中的“聪明钱”交易者和散户交易者?

第一个线索是他们交易规模。

聪明资金通常会进行较大的交易,这些交易足以影响市场,而散户交易者通常进行较小的交易,对市场几乎没有影响。

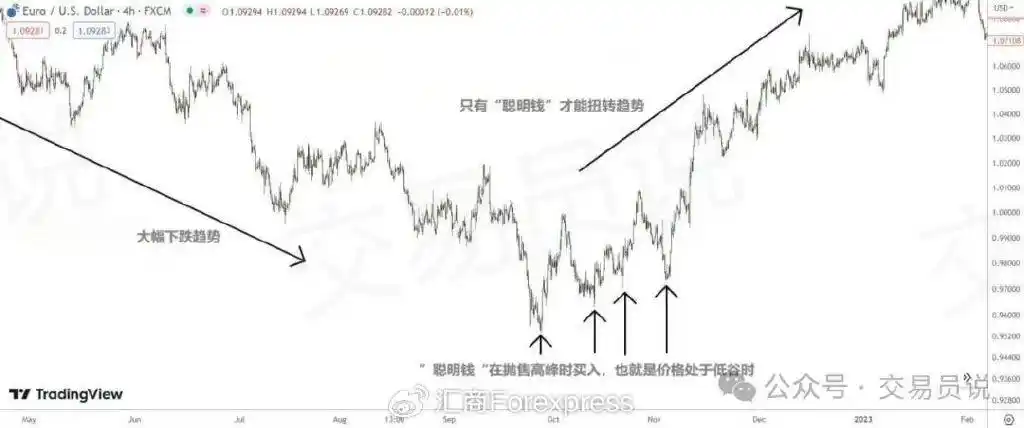

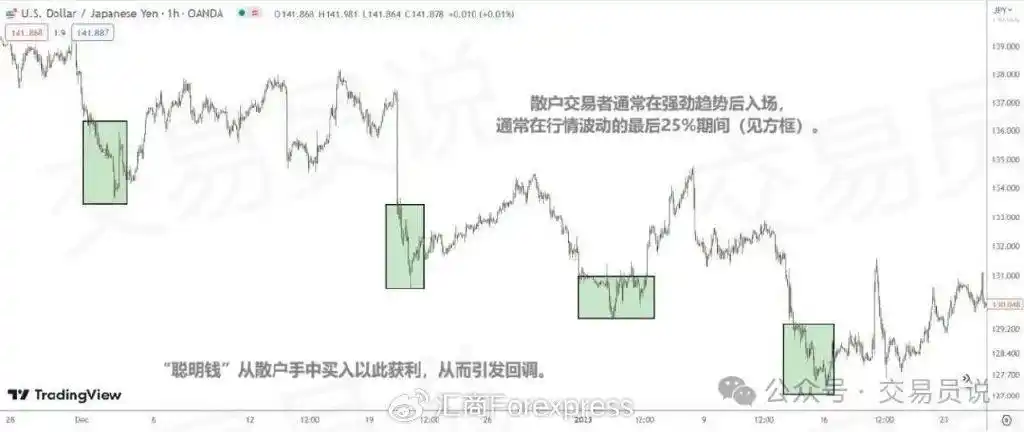

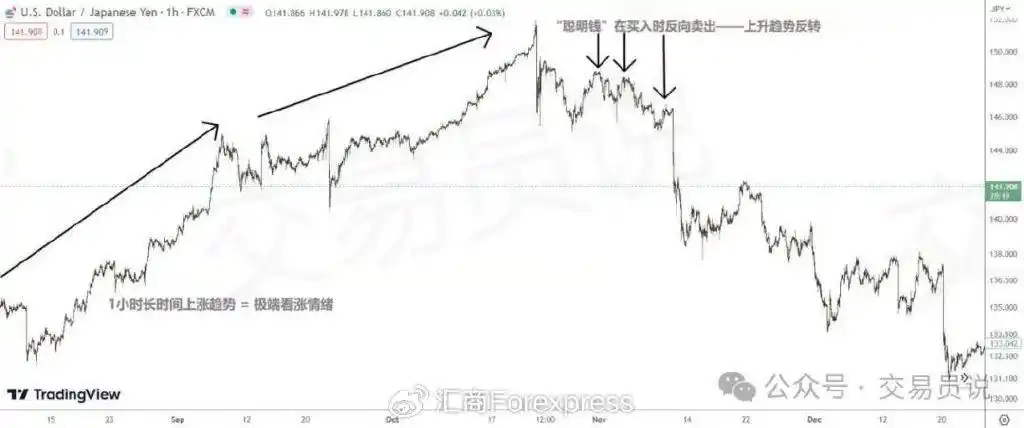

散户交易者往往追逐趋势,在价格高时买入、低时卖出,总是慢了一步。

而“聪明钱”则通常领先一步。

他们低买高卖,引导着趋势,其他人则在跟随。

但有一个秘诀:聪明资金往往会在市场中留下“脚印”,以市场形态和趋势的形式出现。尽管他们可能会用策略隐藏自己的操作,但通常还是会有一些迹象——比如突然的价格变动或成交量的变化。

这些就是识别聪明资金动向的线索。

记住,目标不是击败聪明资金,而是了解他们的操作,跟随他们,从而做出更聪明的决策。

聪明资金交易者最常用的策略有哪些?

首先,最重要的一种是“订单流/情绪分析”。

这涉及跟踪订单以判断何时存在极端情绪。聪明的投资者会逆势建仓,让交易者亏损,然后赚取丰厚的利润。

很狡猾,是不是?

其次,聪明资金常用“风险管理”。

与其说是策略,不如说是本金,“聪明钱”不会将整个投资组合都押在一次交易上。相反,他们会设定限额,以确保即使交易失败,他们也不会血本无归。

最后,许多聪明资金交易者会使用“算法交易”。

这包括利用复杂的人工智能系统以超人的速度执行交易。这些算法能够识别趋势,并比任何人类交易员更快速地执行交易。

尽管这些策略听起来很复杂(趋势如此),但每种策略的核心相对简单。了解市场、识别条件、管理风险和利用技术,是聪明资金交易的关键。

如何识别外汇市场中的“聪明钱”行为?

其中一个要关注的点是显著的价格波动。

当机构玩家或聪明资金采取行动时,他们通常会以大宗交易进行,这可能导致市场出现较大且显著的波动。这些价格波动可以是聪明资金正在进行操作的一个迹象。

其次,要留意高流动性时段。

聪明资金并不喜欢引起市场注意。

他们更倾向于在市场流动性最强的时候进行大规模交易,也就是当市场中买卖双方都很活跃时(比如伦敦和纽约交易时段)。这样,他们的重大交易就不会对市场造成太大的干扰,也更难被其他人察觉。

另一个线索是市场对新闻事件的反应。

众所周知,新闻事件可能会影响外汇价格。但通常,市场如何响应这些事件可以给你一个聪明资金走向的线索。

最后,你也可以考虑使用各种交易工具和指标,这些工具和指标是为了跟踪交易量或资金流动而设计的。

这些工具可以帮助你洞察市场中的资金流动方向。

正如外汇交易中的所有事情一样,没有绝对可靠的方法可以完全识别聪明资金。这些只是潜在的信号,需要与其他工具和策略结合使用。

七种跟随聪明钱的交易策略

正如上面所言,大资金(Big Money)是指对冲基金或大投资者进行的交易。也称为“聪明钱”,指的是那些“消息灵通”投资者所进行的金融交易。

每当某种特定资产(货币对或大宗商品等)的价格出现大幅波动时,其他市场参与者通常会认为这是“大资金”在推动市场。

这样说可能有点过于笼统,但通常情况下,价格大幅波动往往是由持有大笔头寸的专业交易员进行大笔交易引发的。

几乎没有证据支持“大资金”表现优于“非大资金”的观点,但这是普遍的假设。

前面我们也曾提到,即使是专业交易员,也有出错的可能。

因此,风险管理和资金管理就显得尤为重要。

在我们看来,最好的交易员并不是那些管理全球最大资金的交易员,而是那些懂得如何正确管理风险并正确执行管理风险的人。

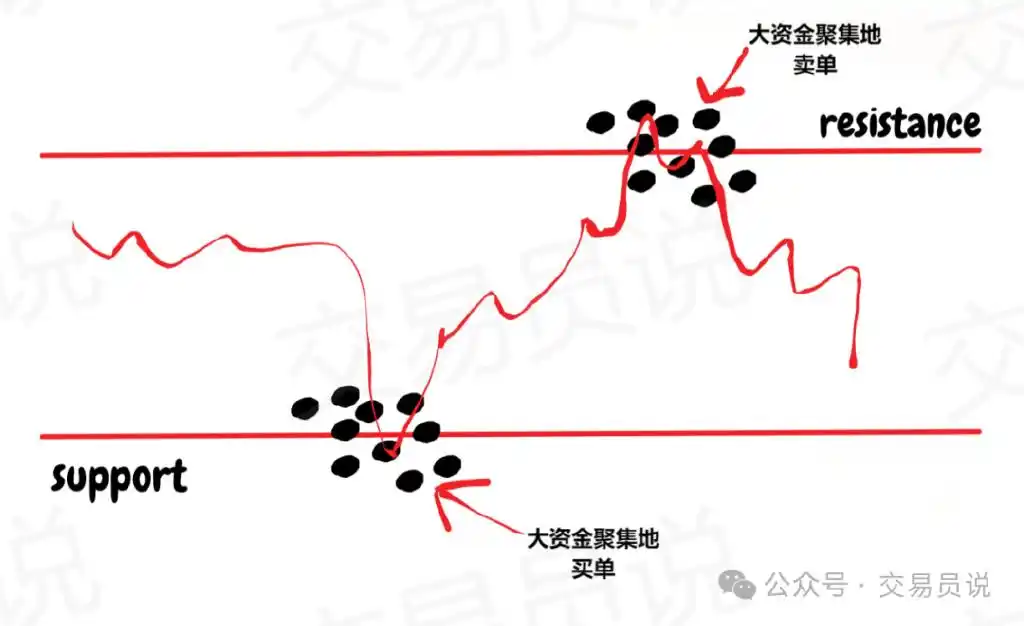

策略#1:支撑和阻力位与大资金

大部分大资金集中在哪里?

是否有一些规则可以帮助散户交易者更好地交易,并让他们更加自信?

虽然交易是一门独特的学科,不宜过度概括,但在交易中确实存在一些共性。

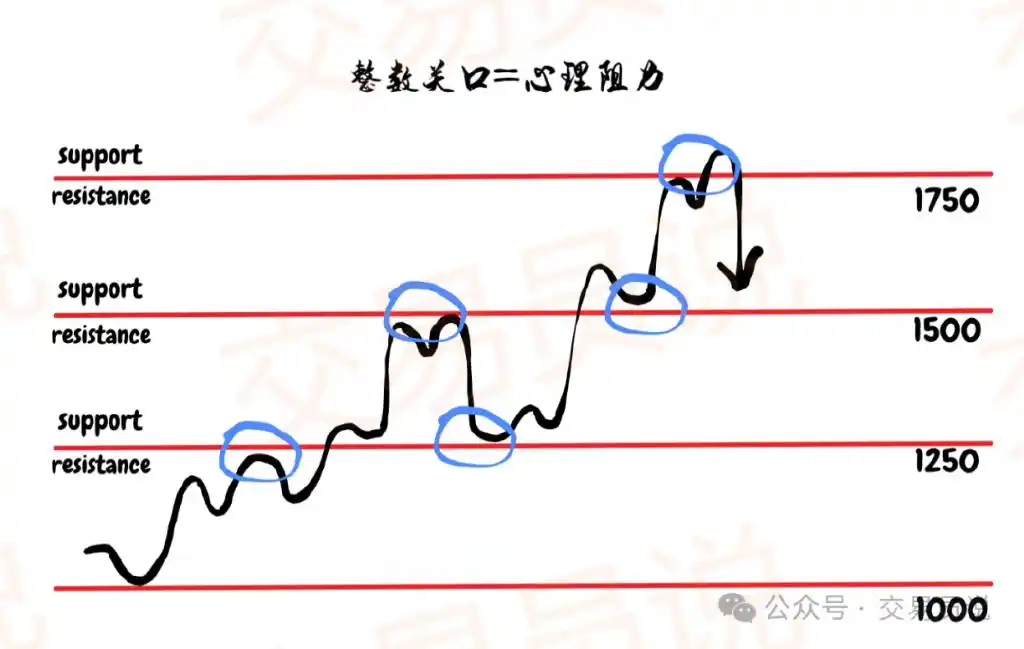

策略#2:整数关口(心理价位)

当你想跟随聪明资金时,另一个重要的因素是观察整数关口。

比如说,价格围绕1000这一心理价位附近波动时,它对价格的影响会比围绕970更强。

整数关口在订单分布中起着关键作用。

如果你需要像过去那样通过电话下单,你会说“以973.5买入10股”还是说“以1000买入10股”?

这是人类心理,而在交易中,它扮演着重要角色。

如上图所示,通常在整数关口附近会聚集大量的订单。这里也有很多止损单和限价单。

但它们与市价单一样有用,对价格的推动力也与市价单同样有效。

所以,我们不要低估整数关口的力量!

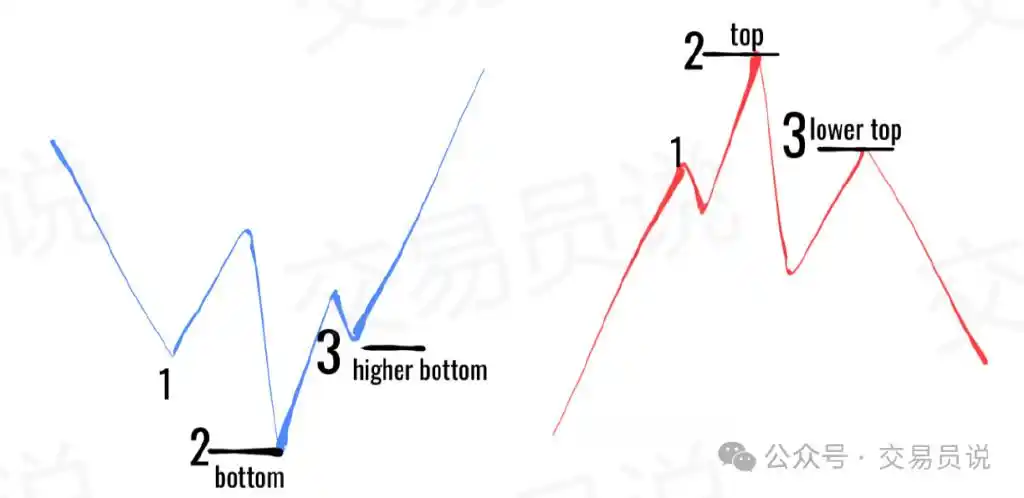

策略#3:1-2-3 反转顶/底

在顶部和底部区域,也可以找到大资金的踪迹,这些区域通常以1-2-3反转形态的形式出现。

这是一个反转形态的示意图。如图左侧所示,形态类似于一个“空头陷阱”;右侧图像则类似于“多头陷阱”。

这些形态也被称为“假突破”或“假突破陷阱”,是大资金最喜欢的操作区域。

这些区域还可以通过供需区策略来检测出来。(有关“供需策略”可阅读《如何跟随大资金玩家操盘“吃肉”,一文精通6个供需交易诀窍》)

1 代表一个新的低点。

2 表示价格已经创下了一个新的更低的低点(此时大多数市场参与者被止损出局)。

3 出现了一个新的高点。这个位置非常关键,可能是“聪明钱”交易者的一个良好入场点。

策略#4:成交量与大资金

成交量可能是股票市场交易者的最佳指标。它是判断聪明资金仓位的绝佳指标。

我还记得刚开始进行股票交易时,发现成交量确实是一个很棒的指标。

虽然花了一些时间才掌握它,但过程是值得的。

成交量能显示出投资者兴趣的激增,当上涨趋势即将开始时,会有更多的买家涌入。

让我们来看看惠普(HP)股价日线图:

现在再看看摩根士丹利的日图:

正如上图所示,随着成交量的增加,市场兴趣也随之增加。

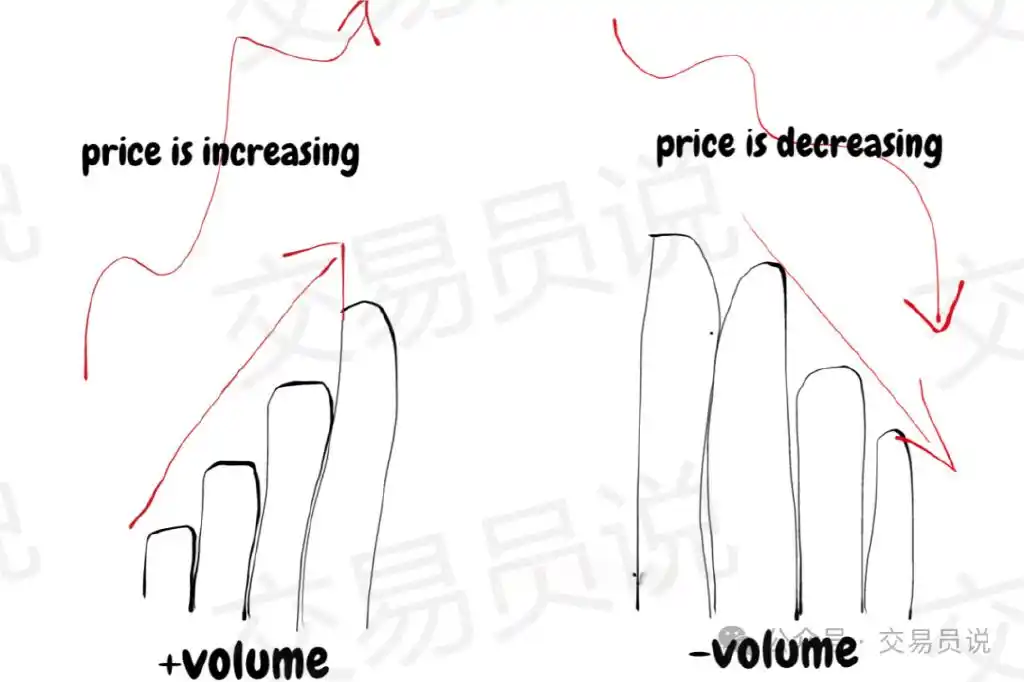

我们来用更简单的方式画出成交量与聪明资金的变化关系。

尽管有些简化,但这确实反映了卖家/买家增加如何影响价格。

成交量减少会导致区间交易或价格下跌。虽然其本身不是规则,但较大的成交量足以吸引更多市场参与者。

再一次说明,聪明资金引发了最初的成交量激增,随后吸引其他市场参与者跟进。

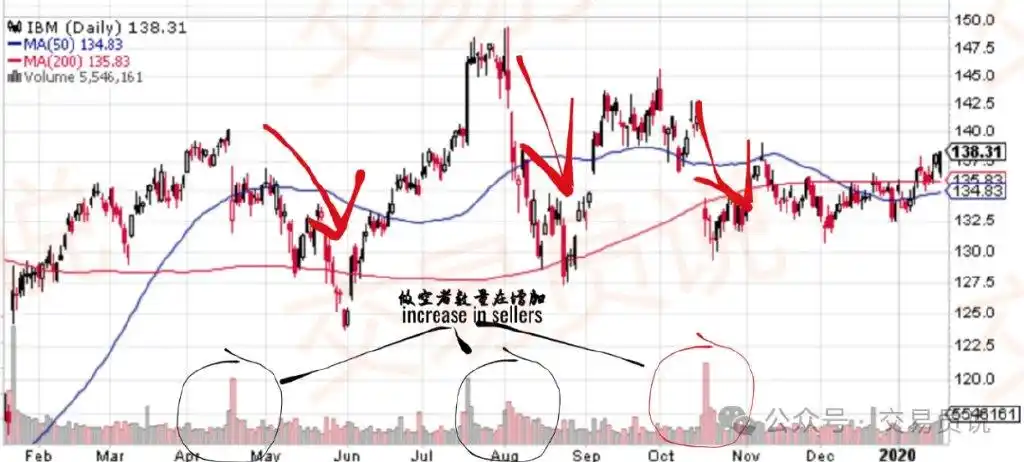

我们再用一个股票市场的例子来说明,增加的卖空交易者如何推动价格下跌。

在IBM股票上,卖空交易者的增加导致价格急剧下降。

可以看到聪明资金的影响。

不管如何,你应该明白,交易量激增揭示了大玩家的行为。如果你认为价格是由大型机构交易商的情绪驱动的,那么对交易量激增的分析是唯一可以帮助你辨别其行为的工具。

在分析交易量激增时,只有一条黄金法则必须牢记:“在大多数情况下,交易量的大幅增长会导致供需平衡的转变,从而导致市场情绪和价格趋势的变化。”

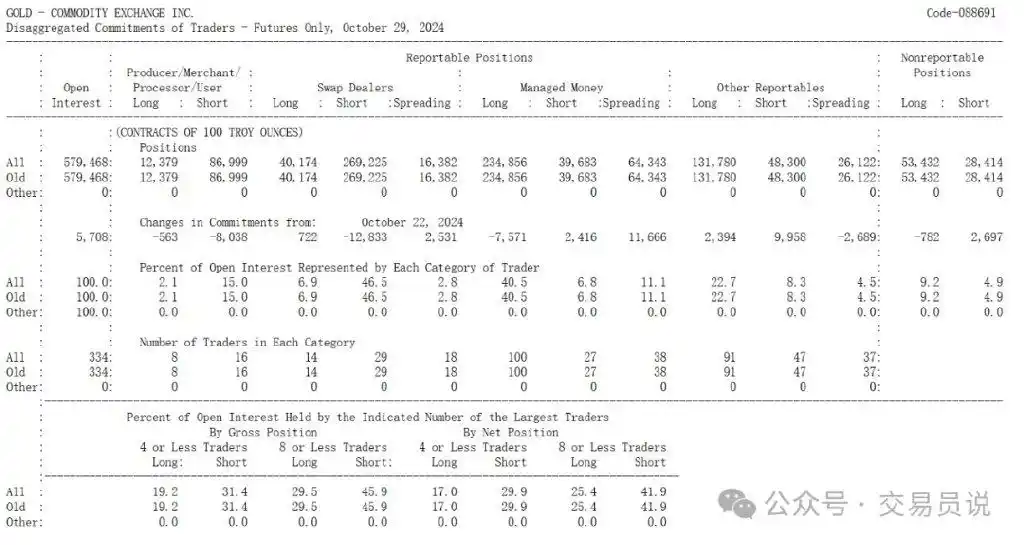

策略#5:交易者持仓报告 (COT)

为了防止某个交易商的头寸过大而操纵市场,CFTC(美国商品期货交易委员会)规定期货交易所的结算会员和期货经纪商每天必须向其提交期货头寸报告(Commitments of Traders,以下简称COT报告)。而COT报告中统计的是期货或期权持仓数量达到或超过CFTC规定报告水平的交易者持仓头寸情况。

COT报告是一份每周发布的报告,列出了不同期货市场的持仓情况。

它用于了解“大资金”所在位置。该报告每周五美东时间15:30发布。

交易者持仓报告最早于1962年发布,可追溯到1924年。

COT报告通过投机者在某一市场中的净空头与净多头头寸来衡量市场动向。通常,外汇或贵金属交易者使用期货数据来了解大资金的定位。

即期外汇交易者使用期货数据,因为这是外汇交易者净头寸的最接近指标。

你可以从以下网址获取COT报告:

http://www.cftc.gov/marketreports/commitmentsoftraders/index.htm

报告中的数据由以下类型的交易者形成:

A) 商业交易者(大资金):商业交易商主要是由跨国公司组成,他们参与期货市场的目的是为了对冲日常运营(比如原材料价格波动)的风险。商业交易商大多资金雄厚,并且对於市场的需求以及前景有著更好的认知,比如糖市场中的可口可乐公司以及原油市场中的美国航空公司。

B) 非商业交易者(大资金):非商业交易商则是典型投机商,主要由持仓量超过CFTC规定报告水平的基金和专业交易机构组成,诸如对冲基金以及大型商品交易商。

C) 零售交易者(小投机者):非报告持仓头寸中统计的是一些未达到CFTC规定报告水平的小投机商的头寸。

当大投机者进行买卖操作时,他们可以使价格逆转或大幅波动。这就是为什么知道如何解读COT报告很重要。

和其他一样,擅长解读并不能保证你在长期内盈利。

但这个指标可以作为投资者尝试开仓做多或做空的依据之一,若能结合符合自身交易特点的仓位管理,往往能提高交易胜率。

策略#6:跟随“聪明钱”操作

寻找“聪明钱”的另一种方法是跟随其他聪明钱交易者的操作。

一种非常有名的方法是购买沃伦·巴菲特(伯克希尔·哈撒韦的拥有者)所持有的一篮子股票。也就是傻瓜式地跟着“股神”一起买卖股票。

有些投资者选择购买他们的公开交易基金的股票,而不是单独购买股份。

无论选择哪种方法,都要密切关注整体市场的方向变化。

策略#7:跟随聪明资金的其他策略

还有一些其他策略可以跟随“聪明投资者”,其中包括:

1. 美元指数 (USDX)

2. 芝加哥期权交易所波动率指数

3. 国债的相关性

4. 逆向新闻策略

尽管有成千上万的文章讨论这些主题,但这些策略的问题相同。它们确实需要时间来掌握。

交易者在实施这些策略时也需要谨慎,因为它们与其他策略一样存在缺陷。

总结

我们可以称他们为“资金大户”、“聪明钱”、机构交易者、专业交易者等。在各种来源中,我们会用不同的名称来称呼这些交易者。

无论我们如何称呼他们,事实是这些投资者交易的数量庞大,当他们开始行动时,他们的交易量要么创造需求的增加,要么造成供应的增加。这些交易者的资金推动着价格的波动。

跟随那些拥有更多知识或资金雄厚的交易者一直是交易的一种方式,但并不总是成功的方式。

正如本文所述,在交易中跟随聪明资金有很多不同的角度。你可以采用几种不同的策略,或者专注于一种明确的获利方式。

无论选择哪种策略,它们都存在缺陷,并不是确保盈利的方式。

毕竟,最好的策略是能够长期盈利的策略。

如果其中一种策略能实现这个目标,请遵循规则,不要分心。