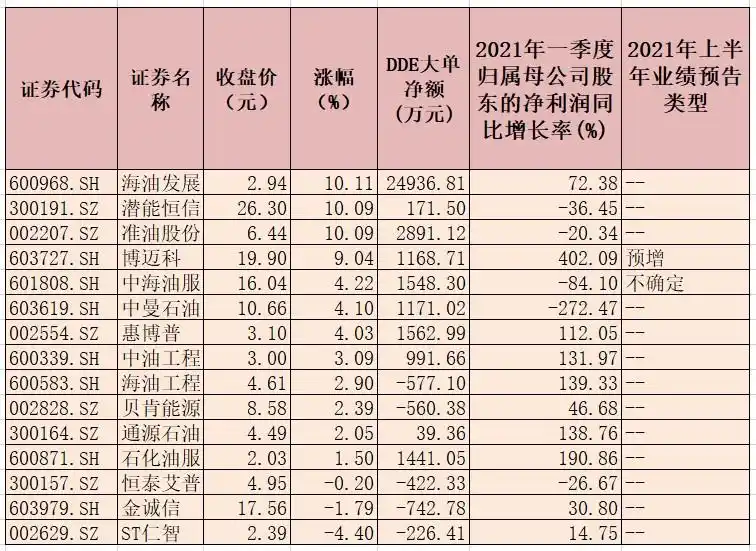

国际油价走高 能化板块诞生爆款

牛年首个交易日,顺周期资产大放异彩,大宗商品能源化工板块大幅上涨。

业内人士分析,春节长假期间,国际油价大涨,周期类资产共振上涨;三大商品龙头走势出现拐点,接下来大宗商品及股市相关品种预计有较好表现。

商品龙头携手大涨

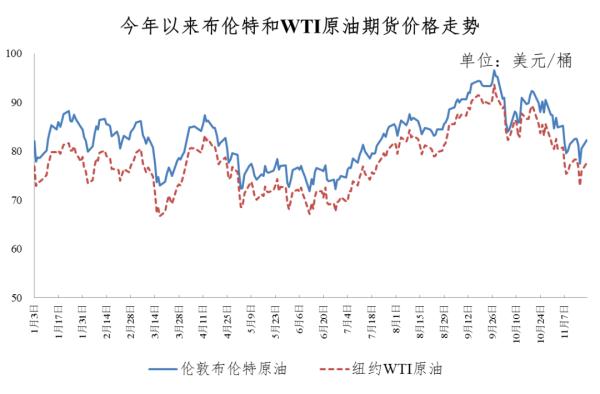

2020年黄金行情创历史纪录,今年初另外两个商品龙头——原油、铜纷纷出现拐点行情。2020年11月以来,布伦特原油期货价格从37美元附近上升至65美元,区间涨幅超过75%;沪铜期货价格反弹,创2011年9月以来新高。

在全球流动性宽松的背景下,部分分析师认为,上述现象可以归因为市场通胀预期升温,春节假期国际油价大涨强化了这一预期,引发顺周期资产共振大涨。

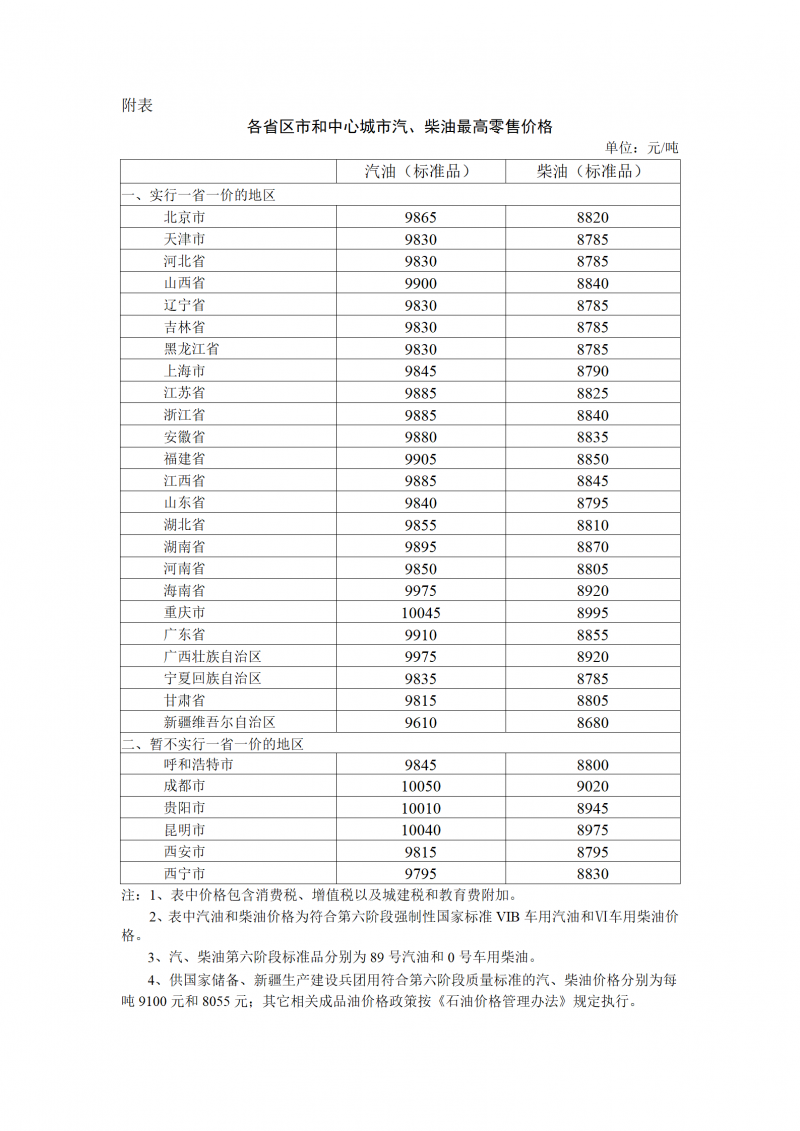

2月18日24时,国内汽柴油零售每吨限价将进一步上调。据中宇资讯测算,加满一箱(50L容量)汽油将多花11元。

在成品油价格上调之前,工业品期货及A股顺周期资产已经涨价。2月18日,国内能源化工期货价格大幅上涨,A股顺周期板块表现强劲。

文华财经数据显示,截至2月18日收盘,能化板块领涨国内商品市场——苯乙烯、短纤、乙二醇涨停;塑料、原油、PP期货主力合约涨幅均超过7%;有色金属、黑色系期货价格纷纷大涨。

A股方面,顺周期资产涨幅居前,石油化工板块大涨。Wind数据显示,2月18日,贵金属、煤炭、基本金属、能源设备、钢铁行业板块领涨,涨幅分别为7.07%、6.52%、6.17%、5.26%、4.85%;石化资产方面,Wind石油天然气指数上涨4.80%,洲际油气涨停,华锦股份涨9.06%,中国石化涨7.43%,高科石化涨5.65%。

业内人士认为,春节假期国际油价大涨引发国内能化期货开盘跟涨,其他顺周期资产也纷纷走高,国际油价大涨是本轮周期资产价格“旋风”的中心。

文华财经数据显示,本轮油价反弹始于去年11月,并在今年2月加速。2月1日-18日,美国原油期货价格及布伦特原油期货价格累计涨幅分别达18.12%、17.77%。

周期资产共振上行

去年11月以来,国际原油涨价受到了多方面因素影响。

方正中期期货研究院原油首席分析师隋晓影对中国证券报记者表示,一是美国大选尘埃落定后,市场不确定性逐步消除;二是美国新一轮财政刺激措施逐步落地;三是近期全球新冠肺炎疫情出现明显拐点,市场风险偏好显著回升;四是1月沙特宣布在2月、3月自愿每日多减产100万桶原油,加剧了供应端收缩;五是近期美国得克萨斯州遭遇严寒天气,石油供应受到影响。短期来看,上述因素对盘面仍有支撑,预计油价仍会偏强运行。

从本轮原油与其他资产的共振角度看,美尔雅期货高级能化分析师黎磊认为,油价波动通过两大链条影响通胀水平及其他资产表现。一是原油-成品油-运输费用。原油作为石油化工的主要原材料,国际油价波动将直接影响国内成品油、天然气等油气产品价格,进而影响我国交通运输业服务价格及居民燃气价格,最终反映到居民消费品价格的变化上。二是原油-石化产品-生活用品。原油价格变动影响塑料、橡胶、化纤等石化产品价格变动,进而影响以其为原料的农业生产生活资料及生活用品价格,从而对CPI产生影响。

隋晓影表示,国际油价上涨对上游石油开采企业构成明显利好,能够增加这类企业的经营利润,但对炼油企业以及石油消费企业来说,油价上涨增加了原料及油品采购成本。

“油价波动会通过CPI中的能源消费项目来体现,剔除其他因素,油价上涨会推升CPI,油价下跌会推动CPI下降。”隋晓影说,“原油是大宗商品的龙头品种,其涨跌对其他大宗商品会形成指引作用。”

据中信建投证券研究,选取WTI原油与标普农业指数分别作为原油与农产品指数的代表,回顾历史上两者表现,整体来看,大多数时间段内,WTI原油与标普农业指数间存在着正相关关系且有共同的变化趋势。

股期联动投资有窍门

展望后市,黎磊分析,经济复苏及供给收缩有望让油价更上一层楼。

“欧美疫情出现拐点迹象,配合宽松的财政与货币政策,全球经济复苏带动原油需求预期向好,在需求缓慢恢复的过程中,原油供给保持相对偏紧局面,全球原油库存持续去化,带动油价再上新台阶。未来,全球经济复苏带动原油需求恢复及OPEC+减产能够支撑油价进一步走高。”黎磊称。

原油作为典型的风险类资产,价格上涨将带动资本市场风险偏好上升。在油价上涨的背景下,哪些板块有望受益?

从大类资产配置角度看,中信期货资产配置研究团队表示,原油价格上涨利好权益和商品市场。

“油价上涨带来做多能化期货品种的机会。原油作为大宗商品之王和工业的血液,其价格上涨将使工业品价格形成成本推动型上涨。在工业品牛市当中,投资者除了可以直接做多国内SC原油期货来获利外,还可以投资沥青、燃料油、聚丙烯及PTA等与原油相关性较高的期货品种。”黎磊建议。

隋晓影表示,油价上涨预期也会影响到其他工业品,尤其是能源化工品种,建议石油化工品种维持多配,但不建议追高,同时可布局相关的石油化工类股票。