摘要

远期风险准备金下调,外汇工具框架再受关注

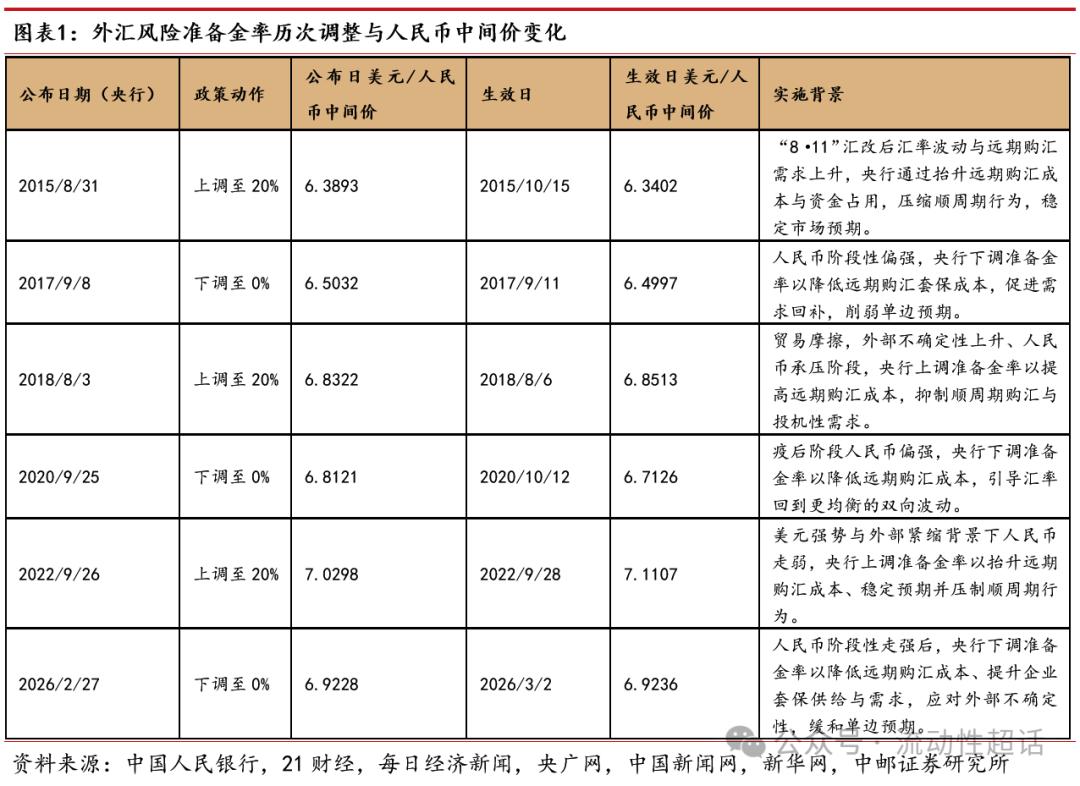

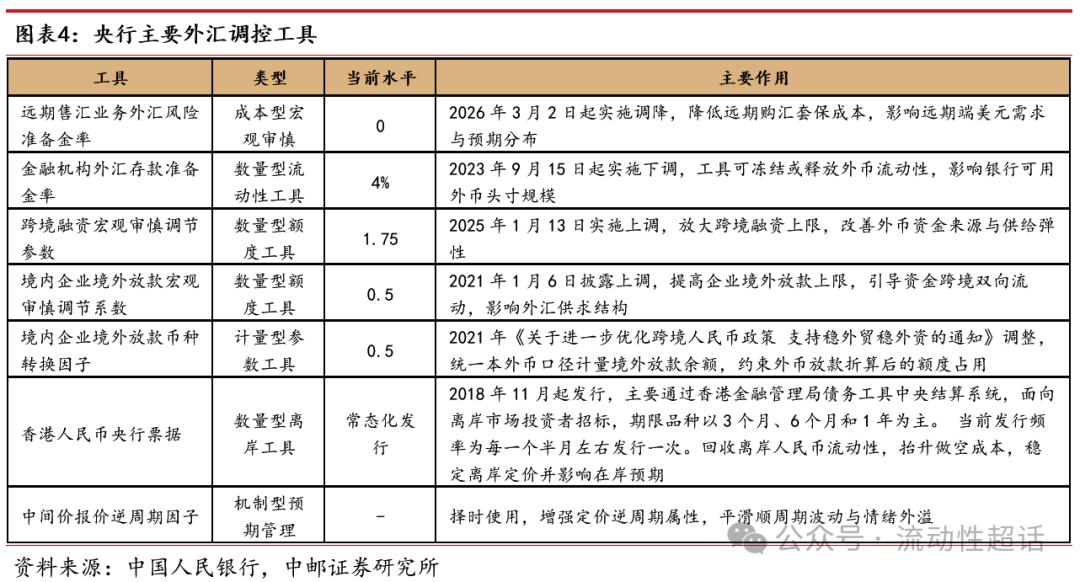

人民币阶段性走强背景下,2月27日,人民银行宣布自2026年3月2日起将远期售汇业务外汇风险准备金率由20%下调至0,并强调将继续引导金融机构优化企业汇率避险服务、保持人民币汇率基本稳定。回溯历史,该工具在2015年汇改后、2017年人民币偏强阶段、2018年外部扰动期、2020年疫后偏强阶段与2022年美元走强阶段多次切换,体现其作为成本型宏观审慎参数的平衡器特征,市场对央行外汇政策思路与工具组合的关注有所上升。

银行净结汇冲高,外币资金沉淀加剧

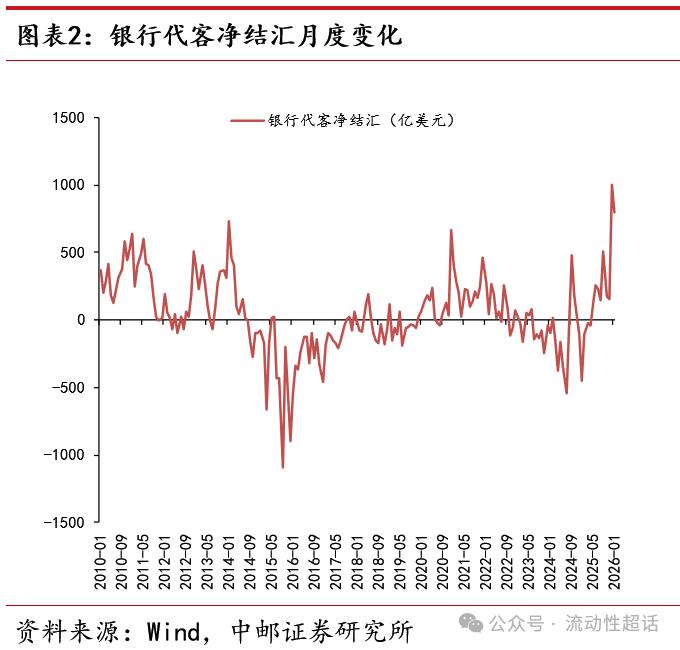

2025年12月净结汇7064亿元创历史新高,2026年1月延续高位。结汇集中意味着银行在代客业务中购入外汇资产并投放人民币,推升人民币存款与缴准基数,银行需在既定清算与缴准约束下,通过即期、远期、掉期与期权等工具完成头寸平衡并管理期限错配。但外汇储备增量显著小于同期银行结售汇冲击幅度,显示外汇流量更多在银行体系内部吸收与再分配,央行并未直接与商业银行进行成规模的结售汇操作。银行外汇存贷缺口阶段性扩大,反映部分外币资金未进行即期平账,而是更多沉淀在银行体系内,活化银行外汇头寸,拓宽外汇资金投向与用途,提高银行体系资金使用效率具有一定必要性。

外汇头寸缴准具备先例,客观效果类似降准

2007年,为了在收紧人民币流动性的同时,缓释央行外汇占款压力、缓解银行为缴准而动用高流动性人民币资产的压力,央行要求部分大型银行以外汇资金一次性交存本次上调对应新增的人民币法定准备金,折算汇率采用特定口径测算,银行交存外汇后,央行在准备金账户中按规定记入人民币法定准备金。其政策含义在于通过改变新增缴准需求的资产来源,缓释银行缴准与央行外储压力。在当时实现了缴准资产来源的结构性优化,维护了人民币资产市场的相对稳定。当前人民币走强、结汇集中与外币资金富余的组合背景下,若重启“外汇缴准”或类似机制,需要关注:第一,由于人民币超储相对增加,其客观效果类似于“降准”;第二,对于大行而言具备流动性宽松效应,增强融出能力;第三,外汇头寸的用途增加也会间接调节外汇市场供需。

风险提示:政策变化风险。

目录

正文

1 央行调降外汇准备金率,应对人民币强势上涨

中国人民银行宣布自2026年3月2日起,将远期售汇业务的外汇风险准备金率由20%下调至0,并强调将继续引导金融机构优化企业汇率避险服务,保持人民币汇率在合理均衡水平上的基本稳定。该举措通过取消远期售汇项下的外汇资金冻结安排,直接降低远期购汇的资金占用与报价成本,提升企业使用衍生品进行购汇套保的效率。在人民币阶段性走强背景下,其政策含义更偏向逆周期调节与工具回归常态,旨在缓释单边升值预期对外汇供求的放大效应,同时尽量减少对现货市场价格信号的扰动;这一调整也令市场关注央行对于外汇市场的政策思路有何新动向。

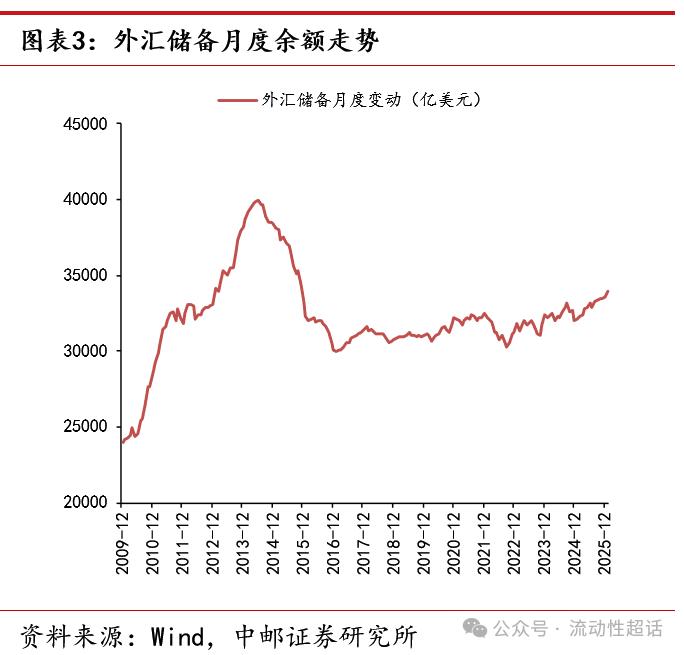

人民币对美元汇率加速走强,其背景在于近期结售汇数据的新高。岁末年初银行结售汇数据快速抬升,人民币计价的净结汇金额从2025年11月的1108亿元,升至12月的约7064亿元,较11月环比增加5956亿元,创有记录以来新高;2026年1月净结汇约5591亿元,环比有所回落,但仍显著高于此前及去年同期水平。与银行端净结汇的放大相对照,货币当局外汇储备未出现同步的等比例变化。2025年12月末外汇储备为33579亿美元,较11月末仅增加115亿美元;2026年1月末为33991亿美元,较上月增加412亿美元。储备增量显著小于同期银行结售汇冲击幅度,说明外汇流量主要在银行体系内部完成吸收与再分配,央行并未直接与商业银行进行成规模的结售汇操作。

2 央行外汇政策沿革与银行外币头寸管理模式演变

2.1 央行外汇政策变化与管理工具

央行外汇储备与银行净结汇脱钩,源自“811汇改”之后,外汇调控框架从央行直接干预转向工具间接调控与风险管理,银行端的头寸管理因此成为外汇供求再平衡的主要承载者。央行完善中间价形成机制、淡化对“逆周期调节因子”的使用、通过调整远期售汇风险准备金率、下调金融机构外汇存款准备金率等工具,改变远期购汇的资金占用成本与外币流动性约束,引导市场主体把汇率风险管理更多交给衍生品与宏观审慎参数来完成。与改革前相比,外汇头寸管理工作重心向银行端倾斜,银行需使用市场化手段平抑冲击,把结售汇资金流量转化为可控的净敞口。

2.2 T型账角度看银行结售汇业务对外汇头寸的处理

结售汇差额形成外汇敞口,银行需根据期限结构和人民币资金缺口考虑即期平盘、外汇远期、掉期操作或期权处理。要弄清这些外汇业务对于流动性产生的实际影响,需要了解相关业务对于会计账目的影响,“T型账”是我们常常使用的工具。具体来看:

(1)即期代客结汇:银行买入外币、付出人民币时,借:外币资金,贷:人民币资金。外币资金通常对应外币存放同业或外币现金,人民币资金通常对应存放央行准备金、存放同业或现金。即期代客售汇方向相反,银行付出外币、收回人民币,T型账亦然。

(2)远期结售汇在签约日多数先确认衍生金融工具。合约公允价值为正时,借:衍生金融资产,贷:公允价值变动损益;公允价值为负时方向相反,到期交割再按现金流方向入账。客户远期购汇交割时,银行收人民币、付外币,写作:借:人民币资金,贷:外币资金;客户远期结汇则相反。展期通常通过平旧开新实现,原合约损益在平仓时确认,新合约重新确认衍生金融工具。

(3)外汇掉期的T型账可用即期腿与远期腿拆解。即期腿当日改写头寸,远期腿锁定未来反向交换。以银行用外币换人民币为例,即期腿写作,借:人民币资金,贷:外币资金;到期再换回,写为借:外币资金,贷:人民币资金。货币掉期在主本金交换的T型账口径上与外汇掉期一致,但会增加利息现金流的计提与收付,利息计提写为借:应收利息,贷:利息收入,或借:利息支出,贷:应付利息,实际收付以人民币资金或外币资金结算并冲回应收应付。

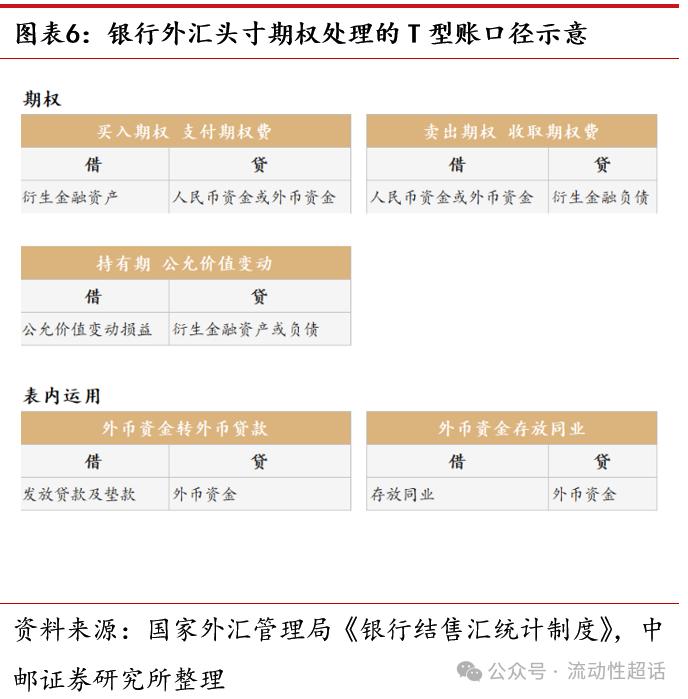

(4)期权及期权组合的T型账以期权费与衍生金融工具确认为起点,先体现期权费,再体现公允价值。买入期权支付期权费,写作借:衍生金融资产,贷:人民币资金或外币资金;卖出期权收取期权费,写作借:人民币资金或外币资金,贷:衍生金融负债。持有期按公允价值变动计入损益,行权后按实际交割方向入账,差额结算则按净额确认资金收付与损益。

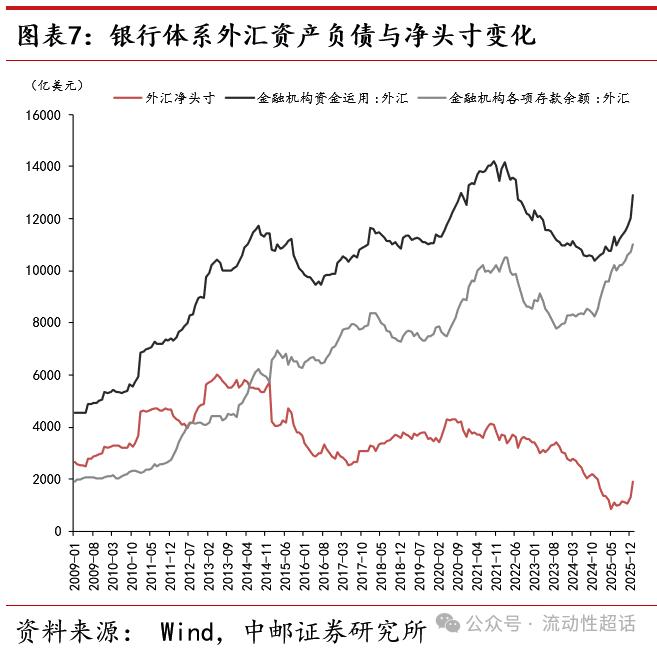

综上所述,结售汇对银行资产负债表的影响,体现在外币头寸变化与人民币存款的同步扩张或收缩。单笔业务在会计上对称,但在统计期内差额形成外币净多或净空;加以考虑汇率远期掉期业务下,按未到期名义本金在未来交割日形成的外币收付,汇总为银行需处理的净敞口。其中,一类当日形成表内资金收付并改变外币头寸,另一类先确认衍生金融工具并以公允价值计量,待交割或行权再转化为表内收付。由于当前外部形势复杂,市场单边预期强,净结汇增量规模较大,现货及衍生品工具或难以帮助银行低成本处理全部的外汇头寸,而是有相当一部分外汇资金滞留银行体系内,相对地,银行本外币资金运用效率受到限制。

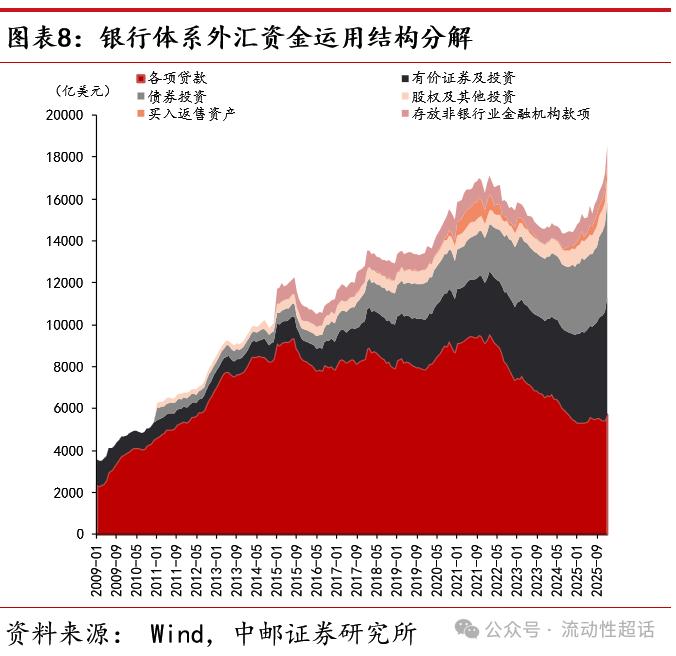

银行在实务中,除了对外汇敞口进行外币与本币的平账处理,也可能产生其他的外币资金运用需求。(1)结汇高峰往往带来外币头寸阶段性净多,银行需要缴纳4%的外币存款准备金;(2)满足日常跨境清算之外,其余资金通常配置为外币现金、外币存放同业与外币拆借等高流动性资产,以保证交割与支付链条顺畅。(3)进一步的富余资金运用或投向外币贷款与贸易融资类资产(如押汇、福费廷等)以及外币债券配置等。(4)此外,同业外币拆借等也是银行运用外币资金,对冲外币同业借款负债的常见方式。

从当前来看,外币存款持续走高,但外币贷款修复相对滞后,银行所持外汇头寸近一年来更多投向有价证券及投资、境外债券投资领域。此外,存贷缺口阶段性扩大,反映部分外币资金未进行即期平账,而是更多沉淀在银行体系内,活化银行外汇头寸,拓宽外汇资金投向与用途,提高银行体系资金使用效率具有一定必要性。

3 结售汇高峰下,外汇头寸用于缴准的可行性探讨

一方面,银行体现当前存在较多的外汇头寸沉淀;另一方面,人民币流动性仍处于相对紧缺的管理架构,加权法定存款准备金率水平接近5%的下限,调降难度较大。我们不妨打开思路,是否可以尝试准许银行使用沉淀的外汇头寸缴纳人民币存款准备金?

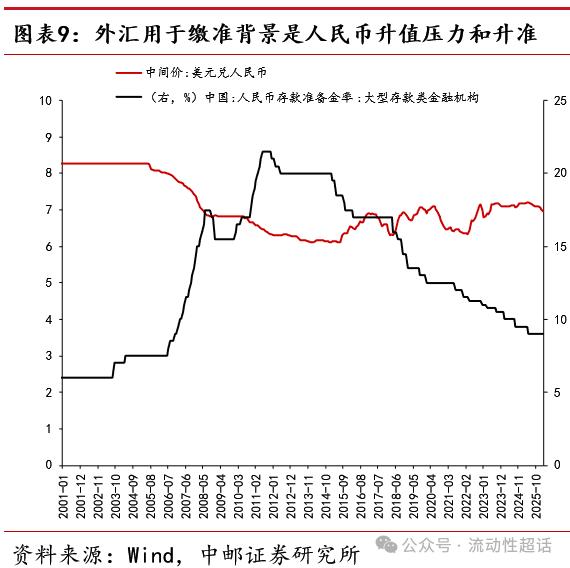

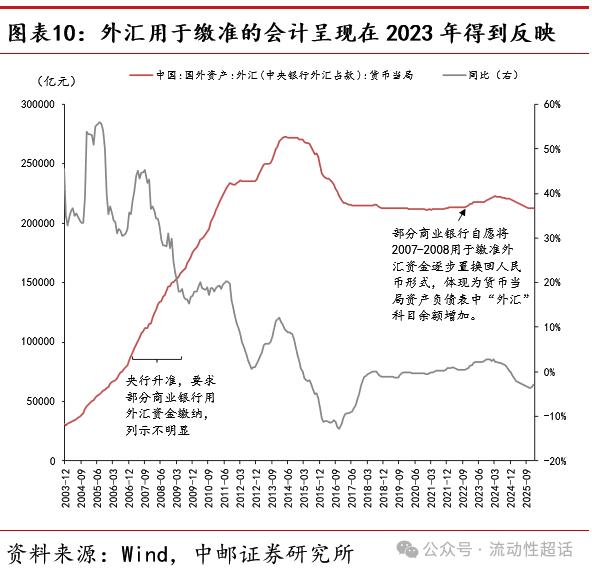

历史上,央行曾经有过让银行以外汇缴纳人民币存款准备金的操作。在本世纪初期,对外贸易飞速发展,结售汇集中大规模增长。同时,银行面临人民币存款扩张带来缴准需求,以及外币资金沉淀带来资金利用效率问题。针对当时银行体系流动性偏多,货币信贷过度扩张的问题,2007年8-11月,人民银行在多次上调人民币存款准备金率。为了在收紧人民币流动性的同时,缓释央行外汇占款压力、缓解银行为缴准而动用高流动性人民币资产的压力,央行要求部分大型银行以外汇资金一次性交存本次上调对应新增的人民币法定准备金,折算汇率采用特定口径测算,银行交存外汇后,央行在准备金账户中按规定记入人民币法定准备金。这项安排在当时实现了缴准资产来源的结构性优化,维护了人民币资产市场的相对稳定。

放到当前人民币走强、结汇集中与外币资金富余的组合背景下,若再尝试启用“外汇缴准”或类似机制,需要关注:第一,定性来看,当前若尝试启用外汇头寸缴纳人民币存款准备金,其客观效果类似于“降准”,即增加银行可以使用的人民币超额存款准备金;第二,分层来看,对于大行而言具备流动性宽松效应。类似降准的效果更容易落到外汇业务集中度更高、外币资金更富余的大型银行,使其人民币头寸压力下降,融出能力增强,但外汇业务较少的中小银行或难以直接受益;第三,外币头寸缓冲变薄,银行现货平盘与远期、掉期等对冲会更精细,预期即期与远期外汇市场将面临供需再平衡的波动。即增加了外汇头寸的用途,也会间接调节外汇市场供需。

4 风险提示

政策变化风险。

证券研究报告《外汇头寸用于缴准的可行性探讨》