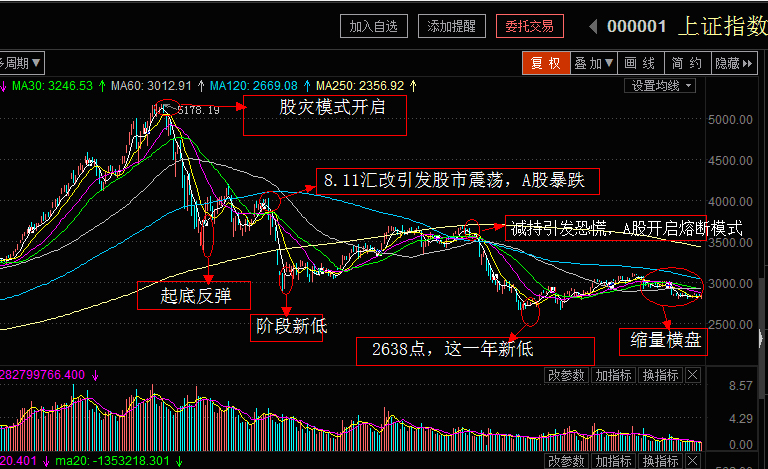

2015年6月12日,A股攀升至5178.19点之后,开始自由落体式下跌。

5178,一个普通的4位数字,但你如果和哪怕是稍有经历的股民聊起这个数字,便可以从他们身上,听到不同的有关5178的故事。

整整一年前,也就是2015年6月12日,从这天的最高点5178点,到7月8日的3507点。19个交易日,上证指数下跌1671点,最大调整幅度34.85%。之后,这段时间的交易日,成为许多人不愿回首的惨痛记忆。而你可曾意识到,距离这场股灾,已经过去整整一年?

关于“关灯吃面”

关灯吃面,这是一个老股民们耳熟能详的短语。这条短语最早来源于2011年12月15日股吧上的一条发帖。发帖的原因是著名的重庆啤酒黑天鹅事件。

2011年12月7日,上市公司重庆啤酒(股票代码:600132)发布一则公告,宣布公司投巨资参与研制十三年的乙肝疫苗经临床实验评估为无显著疗效,疗效仅比“安慰剂”高1到2个百分点。公告一经发出,股价应声而落,连续9个“一”字跌停,股价从80元跌至20元,200多亿元市值瞬间蒸发。

当天晚上,一名东方财富网股吧的网友在重庆啤酒吧发表了一篇题为《一边吃,一边哭》的帖子,帖子内容很简单,只有简短的一句话——今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯。

关灯吃面,成为往后的股灾中,A的散户股民们的真实写照。

上证指数从5100点高位跌至2800点附近,一路满仓持有者、加杠杆被平仓者、成功避开下跌者,“逆势抄底”并有斩获者亦。此间的A股坚守者众生相,好似一个股市浮世绘,汇聚了人间的喜怒哀乐。

重新入场的“新股民”

刘女士炒股已有20多年,炒股资金始终控制在一百万以下,是典型的“小散户”。但是从2008年开始,她就不再炒股。“股票不好做,三人赚,七人赔。”2015年初,她的老伙伴兼股友告诉她,“接下来会有一波大行情”,将信将疑的刘女士重新去营业部开了户。

冻结期过长,刘女士被告知必须重新开户。2015年初,在大盘的不断拉升之下,这些曾经的“僵尸户”纷纷重新开户。同时,另外一群初涉股市的新股民也开始跑步进场,试图挤上最后一班公交车。开户数,成为最能够反映一年前的盛况的注脚。中国登记结算公司的数据显示,4月中旬的一个星期的开户数量就达到了400万户。这一数字,甚至超过了2013年全年的开户数量。

A股持仓投资者人均亏损46.65万元

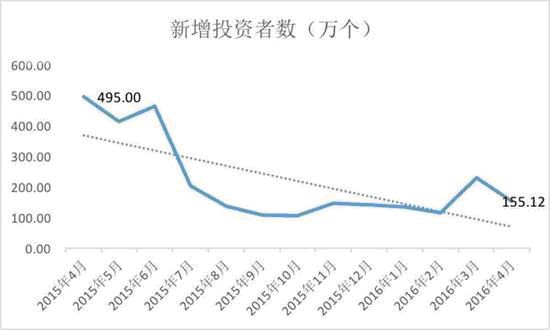

一周内400万新开户数量,作为这场饕餮背后最显眼的注脚。在仅仅一年后,便迅速滑落。

过去一年,新开户数量锐减。

据统计,2015年6月股灾之后,新增投资者数和参与交易投资者数大幅下降,2015年4月A股新增投资者数为495万人,2016年4月仅为155.12万人,参与交易者人数也从2015年4月的3850万人下降到2016年4月的2768.58万人。

跟随着开户数下降的,是A股整体市值的巨幅缩水,这也代表着财富的急剧消失。根据中国结算最新数据显示,截至5月20日粗略计算,自股灾以来,A股持仓投资者人均亏损46.65万元。

个人投资者账户数量变化情况

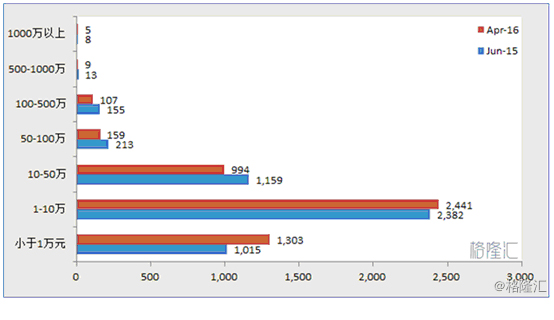

去年6月底个人投资者账户4946万,今年4月底为5019万,从账户数上来看并无多大变化,但结构已经发生了巨大变化。10万元以上的账户被消灭了200多万个,而1万元以下的账户增加了300多万个。

大盘指数和个股跌停,在那场股灾里“螺旋式”呈现,其杀伤力让所有没有及时退场的散户全军覆没。

股灾以来跌幅最大的10只股票。

个体标本:9600万灰飞烟灭

陈俊,就是股灾里一个典型的样本。

当我们见到陈俊时,他痴痴的拿着他的房产证发呆。这本价值2000万的位于浦东香梅花园的房产证,本可以成为他的“续命”通行证。然而,由于沟通和操作上的问题,这本房产证并没有起到应有的作用。而结果是,陈俊在几乎最高点进场,重仓400万股的股票在持有不到一个月后被强行平仓。于是,本金5800万,再加上配资3800万共9600万,灰飞烟灭。

陈俊的案例只是股灾中惨烈案例的冰山一角。股民、机构、上市公司、大盘、包括券商,在这场暴跌中无一幸免。

再无“百亿营收俱乐部”

Wind数据统计显示,2015年5月,12家上市券商的单月营收过10亿元,其中,广发、招商、海通、国信四家证券公司单月营收逾30亿元,银河、中信、华泰、申万宏源四家单月营收超20亿元。而在2014年,20亿元相当于是国信、国海、西部证券等券商全年的营收规模。

而到了2016年5月,仅有中信、方正、广发、国泰君安四家券商的营收过10亿元,净利润皆未进入10亿级别。2016年至今,累计营收最高为中信证券的69.6亿元,无一家证券公司有幸再入“百亿营收俱乐部”。

从“爆仓”到“避险”,两融余额连续下降

一片萧条的背后并非满目疮痍,两融的不断下降也从另个角度反映出市场正在回归理性。

两融,是指融资融券。其中,融资金额被看作是股市中的场内杠杆资金的标尺。融资金额的不断下降也就意味着在股市中,通过“加杠杆”的方式进行操作的投资者,开始逐渐减少。

作为撬动指数的重要“杠杆”之一,参与配资的两融余额也从行情启动初期4000余亿元攀升至最高的2.27万亿元。

股灾的惨烈,已毋庸赘述。太多的文章和视频都在试图描述和记录这场在显示屏背后的那个战场上的厮杀与肉搏。一年过去,如今的A股重回稳定。从3200点的“箱体震荡”,到2800点的漫长横盘,这个市场需要调养生息,也在给投资者们,留下足够的时间去思考和恢复。

重建之路

一周年的时间,如果只用来回望,而非思考,并不能带来任何改变。在这场从“救市”之战演变为“金融反腐风暴”的过程中,问题,也在不断被暴露出来。

北京大学经济学院顾问委员会委员梁定邦认为,中国的证券市场的监管是必须被重视的问题。

“让证监会成为真正独立的监管机构”

梁定邦,曾对1999年的《证券法》提出许多修改意见。直至今日,他仍然担任中国证监会国际咨询委员会委员。这位中国证监会的首席“外脑”建议,监管机构应该相对独立,扩大调查权和执法权,同时完善基础信息问题,和世界接轨,“这样,中国的证券市场才可能健康发展”。

“证券市场怎么为实体经济服务?一定要把原来的病治好。监管机构应该相对独立,要用客观的准则来执法。让监管机构既要监管,又要承担经济任务,肯定搞不好,顾此失彼。其实,现在发展中国家的同类机构都有类似问题,只有那些非常成熟、比较开放的市场,才有独立的监管机构,尤其是独立司法审判。”