经纪业务为核,板块相互赋能,打开业务的增长之门。

一家新公司要从“星星之火”转为“燎原之势”,找到“接近指数增长”的赛道,是关键中的关键。

对于自研app上线5年的老虎证券(TIGR.US)而言,互联网券商赛道,显然离“指数增长”有点远,倒更符合线性增长的模式。在2020年Q3,老虎证券开户客户净增14.2万,最终在10月28日,最终突破100万大关。

相比大包大揽衣食住行、早期增长动辄翻番的互联网平台,老虎的用户增长并不夸张。但商业世界的比较不是关公战秦琼,如果考虑到同业机构的情况,老虎的速度陡然显现——横向对比,在华人地区美港股互联网券商中,老虎是最快拿下百万客户的那一家。

寻找快速增长的背后原因,其实并不复杂。2020年的美股市场,医药、新能源汽车两条交织的投资主线,铸造火热行情的同时,也鼓舞了投资者的情绪,最终使在美股市场经纪业务保持优势的老虎,成为了最终的受益者。

快速增长的用户带动了营收数据的增长,老虎证券刷新纪录实现628亿美元的单季度交易总额,同比增长143%,其中经纪业务带来的佣金收入录得1948万美元,同比增长211.9%。

但市场趋势不能视而不见,互联网券商的赛道里,经纪业务的折扣火苗越烧越旺,竞争压力不断加剧,开始将券商的佣金费率逼向成本线。

在经济学中,关于价格竞争的伯特兰模型指出,对于从事同质业务的寡头厂商,实现纳什均衡的价格水平将等于厂商边际成本,将等于厂商的边际成本。这意味着,价格将降到厂商你只能弥补生产成本的程度。

发生于互联网券商中的“零佣金趋势”,显然也与这个模型吻合。国内券商降佣进程虽未开启,这推动着券商们别寻它法,向互联网巨头学习破解伯特兰模型的新策略,转而开辟其他增收增利的路径,例如靠融资融券服务赚取利息收入、靠提供资产管理和投资咨询服务收费、靠撮合成交过程中的微小价差获利。

但这些盈利模式有一个前提——依赖于巨大的客户基数和交易流量,这一方面,近几年才起步的互联网券商刚刚初见规模。

对于依赖于移动互联网的90一代而言,以好用、实际的APP交易工具,可以成功实现业务起步。但如果从业务远景考虑,比起C端用户的增速快慢,如何让业务更具厚度,可能对新兴互联网券商意义更大。

01 “百万俱乐部”成员的增长第二曲线

通过解决用户开户难,软件上手复杂难题,将“社交属性”发挥到极致,老虎初步建立了C端的良好口碑和用户基础,为自己打开了一扇通往券商业务的窗。对于以零售经纪业务起家的互联网券商而言,这是其拿手好戏。

但如何反哺C端,从而进一步加强用户之间的黏性,以至于如何从一扇窗扩展到几道门,互联网券商显然需要建立更多通路。

现代券商的业务布局,是基于经纪、承销发行、财富管理、自营投资等业务的综合体,这是行业发展的客观规律,也是从黑马到巨头的必由之路。在这种背景下,老虎证券自2019年开始针对B端业务接连出手,旨在加厚自己的业务布局。

从投行方面来看,老虎证券不仅是最早开始做美股IPO分销的互联网券商,其在承销业务上相较其他同业券商也明显有着更加积极的态度。

去年32家中国企业赴美上市,其中网易有道、36氪等12家由老虎承销,出乎很多人的意料,老虎其实是整个2019年承销中概股数量最多的券商。今年亦是如此,大热的小鹏汽车、理想汽车、完美日记等IPO都少不了老虎承销的身影。

这样的现象背后,老虎身后的华人投资者的力量功不可没。往回倒数几年,去到美国IPO的中概股根本不会想到散户,而今天,像理想汽车、小鹏汽车这样的热门IPO,光老虎证券上的散户申购额就超过8亿美金,很少有中概公司还会认为零售订单不重要。

另一方面,从一个更长周期来讲,中国需要有本土机构来和国际投资者打交道。而这样的机会曾经落到了中金、中信等国家队的手里,但很明显,传统的国内投行缺少对于新经济行业的了解,这也给了像老虎这样的新兴投行发展机会。

因此,在零售客户之外,老虎证券也早早搭建好了覆盖北美和亚太的机构销售网络,使得其能够更深地介入IPO路演、定价和上市环节。

在投行一侧,老虎证券将自己定位为“服务新经济的科技投行”,在传统券商将资源和精力更多放在大型企业的需求时,体量稍小一些的新经济企业以及高科技公司也成为老虎的主要服务对象。

特别对于一些小型中概股而言,在没有顶级投行光环加持下,募资成本大、困难程度也极高,在上市后也会因为缺乏流动性变为“僵尸股”。

从这个角度讲,老虎的零售和机构销售能力、“保姆级”的咨询服务具有相当的稀缺价值和关键作用。而对于更多的大型中概股来说,总承销费用不变,老虎强大的零售和机构订单、品牌曝光和IR服务也能提供更多重要的增量价值。

客观地说,在目前华人背景的投行中,老虎不是在项目中介入最早、最深的,目前的体量离世界级的投行也有一定距离,但从新经济赛道出发,大量的IPO实操经验足以使其成为一个更了解市场水温的投行,成为中国这一波新经济公司走向全球资本市场的“关键推手”之一。

投行和客户之间往往是相互成就的。回看美国资本市场发展,在工业革命时代,摩根伴随着洛克菲勒、卡内基同步崛起;高盛则在美国资本向外输出的20世纪80年代,利用美国企业全球化的机会,踏入顶级投行。

而当下,中概公司们在老虎等新兴投行的帮助下获得迅速壮大的资本,相应地,老虎也在分得相应的时代红利。随着“服务新经济的科技投行”的招牌越来越被认可,其服务过的创业者可作为客户、KOL甚至投资者,在这样的“朋友圈”中,网络效应将发挥出巨大的能量。

而从目前老虎在投行一侧的布局来看,其已经冲破中概股的边界,参与ZOOM、华纳音乐等美国本土IPO的发行,并涉水港股国际配售。同时,其今年拿下投研、自营、美国政府证券经纪商、公司债的经纪商等牌照,已有深耕承销业务并扩大半径向FA、并购乃至金融服务全周期发展的趋势。

02 ESOP:隐秘赛道里跑马圈地

相比投行在上市阶段为中概公司冲锋陷阵而锋芒毕露,ESOP(员工期权计划)这样的业务看起来则不那么显山露水,低调地多。像蚂蚁金服此前准备上市时,造富神话不断刺激着公众的神经,但很少有人注意到股权激励服务其实也是一个赛道。

某种程度上说,近年来中国的创业奇迹本质上来自股权激励对人的创造力的释放。因此在新经济高速发展中,股权激励需求更是激增。而笔者从多家熟悉的中概公司了解到,目前中国公司对股权激励服务的诉求集中在“认知”和“工具”两个方面。

认知层面,“发给谁、发多少”不是最难的,难的是如何在ipo窗口期前使股权架构满足税务、合规、法务一系列要求,上市后各阶段还需要做什么也是知识盲区;工具层面,除了亟需摆脱用EXCEL管理数据的低效,中概公司往往还需要定制化报表、对接EHR系统、APP行权等功能。

而老虎ESOP能很快从0到1跑出来,对应来看,与其在这两侧的显著竞争力不无关系。

从认知上,老虎证券经历过境外上市,因涉投行业务自身也有一支专业团队,从服务周期看也容易和投行形成协同效应;工具上,从研发资源和产品能力来看,老虎这类互联网券商以技术起家,团队接受过亿级别用户的考验,以互联网产品的打法甩开海内外同业机构并不难,无非是把过去在C端的产品能力沉淀到B端。

因此横向对比,尽管老虎证券发力相对较晚,但在这一领域的增速大大超过其他券商,不到两年便拿到近百家企业客户,抢下了ESOP赛道的大半江山。特别在美股一侧,今年老虎对新上市的中概公司的覆盖率高达四成,市场格局逐步趋于稳定。

尽管还在加速跑马圈地阶段,但从长远来看,ESOP业务有不少可以演进和对标的公司,想象空间很大。

在成熟的股权激励环境下,澳洲老牌ESOP服务商Computershare当前市值超50亿美金,今年最高市值逼近百亿美金,而偏向于一级市场的股权管理服务商Carta估值也有30亿美金。

如果再把服务半径放宽,还有韦莱韬悦这样给大公司做董事管理薪酬计划、参与公司治理、提供并购重组咨询的机构,这家公司目前市值超过250亿美元。

当下,股权激励在中国刚有遍地开花之势,ESOP行业也处于黄金发展期的开端,中国能否孕育出这个领域的顶级机构?我想老虎会成为第一个回答此问的券商之一。

03 B端反哺C端

从商业角度来看,b端客户虽不如c端客户多,但一旦形成互信机制,粘性极强。无论是老虎投行还是ESOP,随着前期资源和技术壁垒搭建完成,业务步入规模化发展,形成品牌效益,后期订单或将逐步向老虎靠拢,建立头部效应。

数据正在佐证这一观点。2018年底,佣金占总收入的比重达到了74%,而三季度财报中这个比例降至了51%;利息收入占比从2018年底的1%上升至目前的21%;以投行、ESOP为主的B端收入占比从7%提升至23%。

在三季度经纪业务同比增长超过200%,其他业务增速还要远大于经纪业务的增速,同比增长近6倍。

这意味着,老虎在深耕现有业务的同时,其多元化业务已经跑出“多条增长曲线”,而营收趋于多元化也意味着老虎更不容易受单一市场波动影响。

另一方面,每个业务在老虎的版图中并不是独立存在的。投行、ESOP客户之间可以互相转换;b端业务可以反哺c端业务。

前者例子已有很多。比如老虎不仅是逸仙电商承销商还已签约成为其ESOP服务提供商。洪恩教育、声网、理想汽车、秦淮数据等等这些老虎投行的客户均也把自己的ESOP业务交给老虎。

就后者而言,业务协同作用也已很明显。三季报披露,ESOP贡献超15%的新增入金用户。原因在于,拿到期权激励的员工在未来或会有行权需求,和老虎经纪业务有天然可配性,能沉淀转化成老虎经纪业务客户。

投行业务方面,更深入地参与到更多美股IPO项目中意味着c端用户能有更多打新机会,且在获配额度上占据优势。而用户打新体验好则大概率会抬高其打新热情度,进一步推动老虎的订单认购规模,影响力的扩大使其有机会承销更多美港股IPO。

目前看来,老虎业务已不是简单的闭环循环,而是这个闭环中业务环环相扣、彼此咬合,最终取得1+1大于2的放大效益。

04 从工具到平台,老虎证券的未来

c端和b端业务的互相加持下,老虎证券三季度营收达3804万美元,同比增长148.2%,已连续三季度实现三位数同比增幅。利润方面,老虎证券录得净利润384万美元,实现连续4个季度盈利,对于刚刚迈入“百万俱乐部”的老虎而言,这很可能只是盈利之路的起点。

跳到更高视角来看,双轮驱动的意义在于老虎证券已从单靠交易的“证券经纪商”转变为以经纪为圆心,延伸出投行、ESOP、国际化的综合服务型券商。

参考腾讯的发展,腾讯在2011年推出了超级APP微信,成为帮助腾讯跨越时代的第一张船票。基于超级流量,腾讯从to c开始向b端转变,从微信支付连接零售企业,到公众号触达各种机构和个人,一个完整的生态体系已被建立起来。

反观老虎,作为一家科技型券商,经纪业务是老虎起步的“工具”,它在港美股不断蓬勃成长的大市场下诞生并壮大。它足够高频,能让老虎积累庞大且高质的客户群体。

这个客户群体也是老虎最初出击b端业务的原因和底气。而随着b端业务的不断突破,老虎业务的厚度随之增加,给予老虎更多发展的预想空间。

当然,从c端产品到混合生态,业务边际的拓宽无疑要建立在获得“资质牌照”的基础之上。券商作为金融业务需要强监管,归根结底还是一门牌照生意。

回顾平安的发展史,从单纯的保险公司起步进化成为巨型金融集团,其中涵盖了保险、经纪、券商、资管、银行、信托、融资租赁等业务,随着业务边际的不断拓广,实现了多元化业务之间的互补和优化。

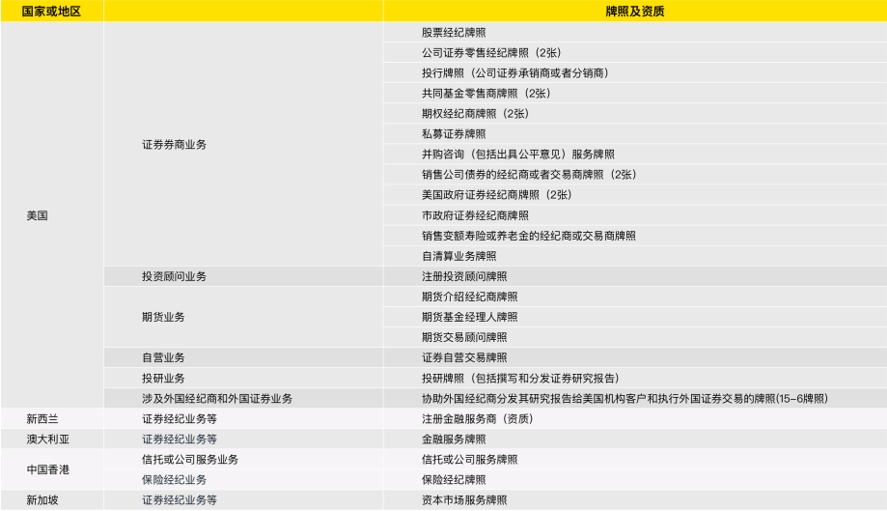

不止于平安,中信、光大等金融巨头的生态与护城河的建立,都基于全牌照的基础之上,截至Q3老虎持有29张金融牌照和资质,其中美国24张,中国香港2张,其他分布在新加坡、澳大利亚以及新西兰。对标其他中资港美股券商,老虎是持牌最多样化的券商。