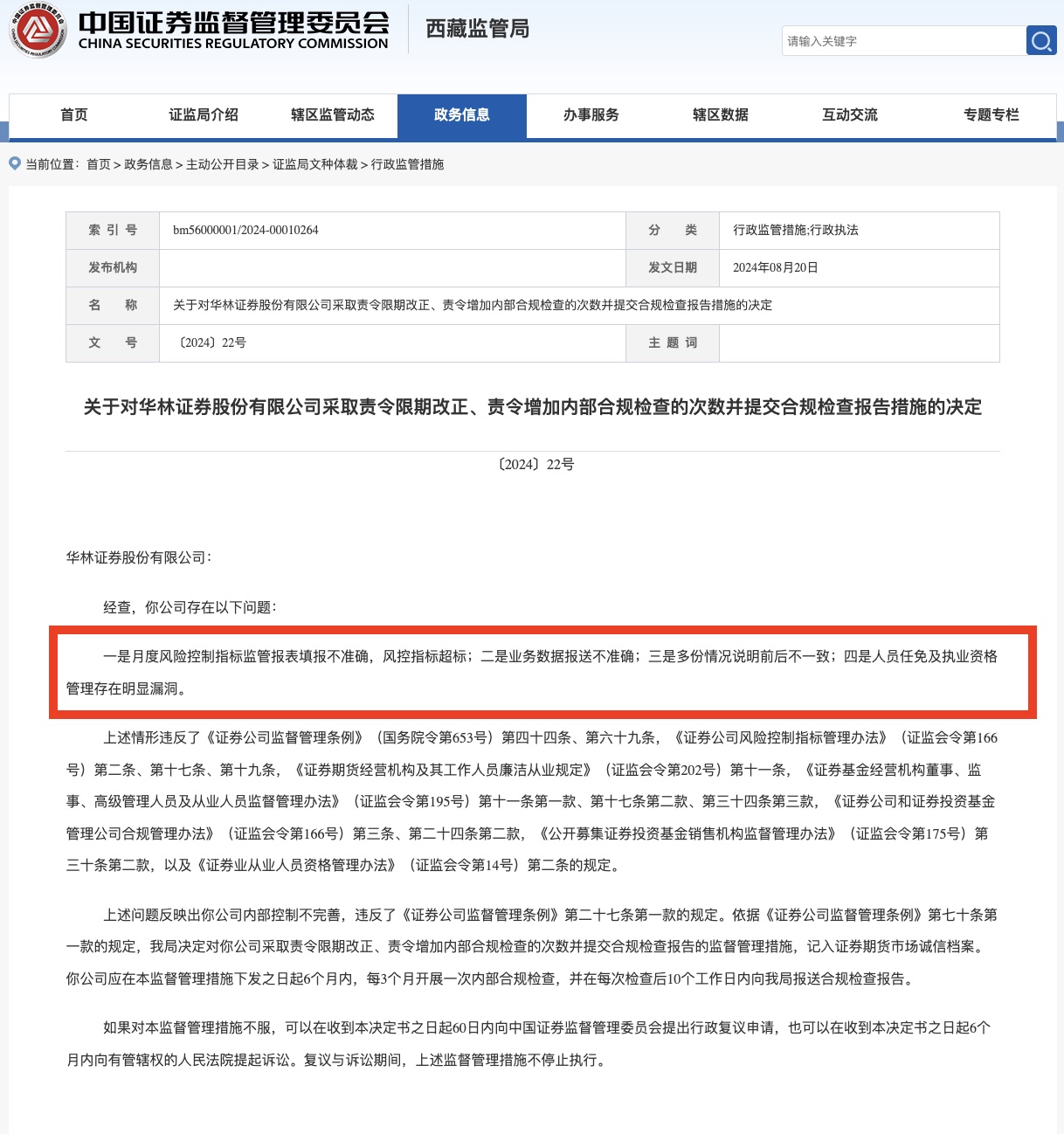

招商证券2025年业绩创历史新高 拟每10股派息4.49元 聚焦AI券商建设

2026年6月26日,招商证券股份有限公司(以下简称”招商证券”)2025年度股东会在深圳召开。会议审议了包括董事会工作报告、年度利润分配方案等在内的15项议案。根据公告披露,招商证券2025年实现营业收入249.72亿元,同比增长19.53%;净利润123.18亿元,同比增长18.56%,均创历史新高。公司拟向全体股东每10股派发现金红利4.49元(含税),合计分配利润约39.05亿元。

业绩表现亮眼 核心指标全面提升

2025年,中国经济保持稳中有进发展态势,资本市场”1+N”政策体系落地见效,为证券行业发展创造了良好环境。在此背景下,招商证券把握市场机遇,实现了业绩的稳健增长。

公告显示,公司2025年实现营业收入249.72亿元,同比增长19.53%;利润总额140.76亿元,净利润123.18亿元,同比分别增长25.46%、18.56%;ROE同比提升1.12个百分点至9.94%。公司成本管控能力长期保持行业领先,全年未出现重大风险合规与安全生产事件,风险总体可控。

在业务发展方面,招商证券各主营业务线均取得积极进展:财富管理围绕”做大AUM,做强产品、数字化两大能力”深化转型;现代投行全面重塑,实施从”狩猎”模式到”农耕”模式的全方位转变;金融投资以”大而稳”为战略方向,中性策略投资收入大幅提升;各子公司协同发展,招证国际加速出海,招商资管主动管理能力提升,招证投资发掘了摩尔线程等高科技项目。

聚焦”五篇大文章” 服务国家战略

招商证券董事会报告显示,公司将自身发展融入国家经济社会大局,在服务金融”五篇大文章”中展现新担当。

在科技金融领域,公司强化科技投行、科技投资战略布局,全年累计完成13单科技创新股权融资项目,承销金额113.02亿元,同比增长39%;主承销交易所科技创新债券金额444.87亿元,同比增长50%;运用在管基金完成科创领域投资金额5.79亿元。

绿色金融方面,公司制定低碳专项战略规划,2025年完成3个绿色类股权融资项目,承销金额45亿元;承销绿色债券181.14亿元,同比增长9%。

普惠金融领域,公司推出”羚跃计划”,累计入库企业665家,投资金额26亿元;承销民营企业债券976亿元。截至2025年末,公司非货币公募基金保有规模稳居行业第六。

养老金融方面,公司首批获得个人养老金投资公募基金销售资格,个人养老金基金期末保有量位居行业前列。数字金融领域,2025年承销数字经济股权融资项目金额27.14亿元。

加快建设”AI证券公司” 推动数智化转型

招商证券积极布局金融科技,推动建设”AI证券公司”。公司建成业内首家基于云原生架构的分布式核心交易系统并实现全面运行,在安全稳定运行、基础设施可控、开发效率提升等方面实现跨越式提升。

在AI应用方面,公司推动AI在核心业务及管理领域实现”从0到1″的突破,正按照三大标杆场景(招商证券智能APP、机智平台、财富顾问助手”招小顾”)、33个高价值应用场景和6项关键技术的路径,全面走向”从1到N”的加速跃迁。

董事会履职情况良好 拟选举两名非执行董事

报告显示,2025年招商证券董事会共召开14次会议,审议议案62项,听取汇报11项;召开董事会5个专门委员会25次,审议56项议案,听取汇报9项。全体董事均严格履行职责,亲自出席率达100%。

公司独立董事年度津贴为人民币20万元,职工代表董事按其在公司的岗位领取薪酬,不另外领取董事薪酬;其他董事不在公司领取薪酬。

本次股东会上,公司提请选举陶武先生、高宏先生为第八届董事会非执行董事。两位候选人简历显示,陶武先生现任招商局集团有限公司管理的专职外部董事,在财务管理方面拥有丰富经验;高宏先生曾任招商局仁和人寿保险股份有限公司副总经理,在金融科技领域有深入研究。

多项议案待审议 涉及利润分配、融资授权等

本次股东会除审议董事会工作报告、年度报告外,还将审议多项重要议案:

2026年战略规划:深化转型 建设一流投资银行

展望2026年,招商证券将以服务新质生产力发展为主线,以科技金融为引领,以协同为支撑,着力做好”五篇大文章”,加快建设一流投资银行和投资机构。重点工作包括:

一是进一步完善公司治理,探讨增加外部专职董事,做好董事会换届准备工作。

二是深入构建核心竞争力,贯通财富管理”三个循环”,打造行业领先的财管生态圈;强化研究先导,打造投行投资标杆工程;提升大类资产配置能力,打造穿越周期的投资能力。

三是积极建设AI证券公司,推动AI与金融的深度融合,实现”+AI”向”AI+”的全面升级。

四是守好稳健发展底线,持续提升主动风险管理能力,加强跨境业务风险管理,增强极端行情下的风险应对与处置能力。

招商证券表示,将继续全面深化改革创新,全力抢抓市场机遇,为股东创造更大价值,为资本市场高质量发展贡献力量。

点击查看公告原文>>