三十年罕见剧变!全球债市集体砸盘,AI牛市突然熄火A股后市走向

2026年5月,全球金融市场正在发生一件绝大多数散户看不懂、却足以改变全年投资节奏的大事。

没有突发黑天鹅、没有战争升级、没有重大政策利空,

但是全球债券市场迎来了近三十年最剧烈的一轮抛售潮。

日本国债收益率突破三十年新高,美债、欧债同步大跌,全球长端利率集体飙升。

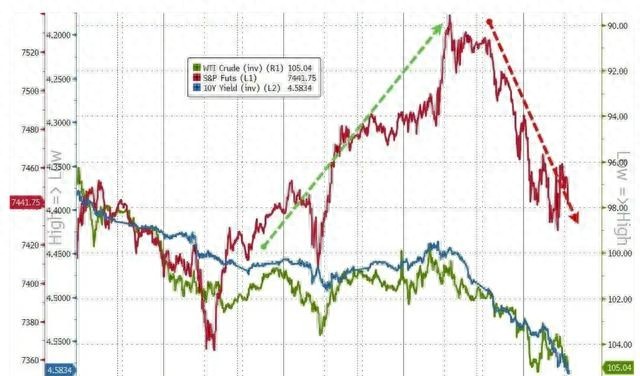

原本一路强势、持续创新高的美股AI牛市应声跳水,纳斯达克连续回调,科技权重集体走弱。

传导到国内,A股高位科技、AI算力、半导体赛道开始出现明显资金松动,

很多散户一头雾水:

债券大跌,为什么股票会跌?

日本的债市波动,为什么能影响全球AI行情?

持续了两年的AI大牛市,是不是就此终结?

普通散户手里的科技、成长、高位题材,到底该留还是该走?

网上绝大多数内容,要么只讲表面涨跌,要么照搬数据、逻辑浅层同质化,

很少有人把债市、利率、流动性、AI估值、全球资金流向、A股结构性机会的完整链路,给普通人讲明白。

这篇今日头条独家首发5000字深度原创,全程大白话、无模板、无鸡汤、无夸张、无晦涩词汇,

用普通人能听懂的逻辑,完整拆解:

本轮全球债市抛售的真实根源、三十年变局的底层逻辑、高利率为什么专治AI高估、美股跳水的连锁反应、A股真实承压点与隐藏机会、散户可落地的攻守策略。

全文真实客观、逻辑闭环、信息增量充足,看完彻底看懂当下全球市场的大变局,不再盲目恐慌、不再盲目踏空。

一、直面现实:三十年纪录接连打破,全球债市正在经历什么?

先抛开复杂理论,用最直白的真实盘面数据,还原本轮全球债市风暴的强度。

这不是普通的短期波动,是全球低利率时代终结的标志性行情。

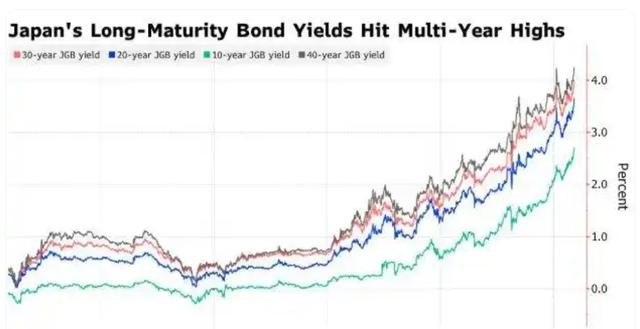

1、日本债市:突破三十年压制,彻底变盘

本轮全球行情的导火索,来自长期最稳定、波动最低的日本债券市场。

最新交易数据显示:

日本30年期国债收益率大幅上行,突破4.2%,创下1996年以来近三十年最高纪录;

10年期日本国债收益率站稳2.8%,刷新二十九年新高。

很多人不理解收益率上涨意味着什么,这里做一次永久通俗科普:

债券收益率上涨=债券价格大跌=市场集体抛售债券=资金撤离固收市场。

过去三十年,日本长期处于通缩环境,

央行常年维持负利率、无限购债、宽松放水,

日债价格常年稳定、波动极小、几乎无风险,

是全球资金最稳的“避险蓄水池”。

而现在,这个稳了三十年的蓄水池,彻底崩塌了。

资金大规模抛售日债,直接引发连锁崩盘:

日本股市连续重挫,日经指数短期回落超千点;

日元汇率持续波动,股、债、汇三杀同步上演,

日本金融市场,正式告别三十年宽松躺平时代。

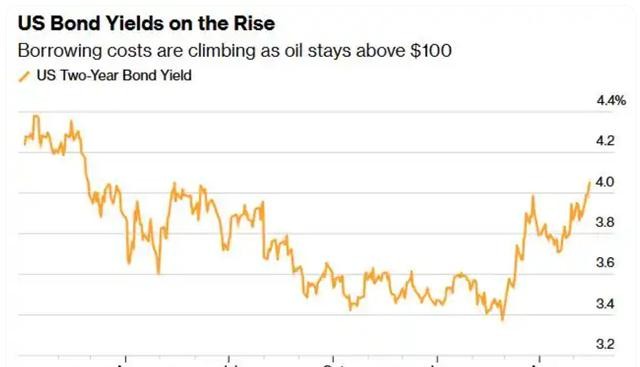

2、美债、欧债全线跟跌,全球利率集体抬升

从来没有单一国家债市独立走熊,本轮行情是全球性同步抛售。

美国30年期长债收益率突破5.15%,创2007年次贷危机之后近二十年新高;

10年期美债收益率站稳4.6%上方,持续压制全球风险资产。

欧洲市场同步沦陷:

英国30年期国债收益率突破5.8%,历史新高;

德国、法国长债收益率持续上行,欧洲固收市场全面走弱。

一句话概括当下全球固收现状:

全世界的债券都在跌,全世界的利率都在涨,全世界的资金成本都在变贵。

这是近三十年非常罕见的、全球性的流动性收缩信号。

3、股市直接买单:AI牛市率先崩盘,纳斯达克持续跳水

利率上涨,最先扛不住、最先大跌、最先估值重估的,就是全球高估值科技资产。

近两年支撑全球股市走牛的核心主线,就是AI产业行情。

英伟达、微软、亚马逊、AI服务器、算力硬件、半导体设备,

持续走趋势长牛,带动纳斯达克指数不断突破历史高点。

但在本轮全球债市抛售潮开启之后,

AI牛市直接熄火、趋势逆转、集体承压:

纳斯达克指数连续放量回调,高位震荡破位;

AI芯片龙头短期回撤幅度加大,获利盘集中出逃;

海外算力、光模块、先进封装概念股集体走弱;

全球科技成长赛道,全面迎来估值修复下跌。

很多散户只看A股盘面,感觉波动不大,

但全球核心科技资产的中期上涨逻辑,已经出现明显松动。

二、深度拆解:稳了三十年的债市,为什么突然集体崩盘?

很多人误以为,本轮行情是短期情绪波动、资金炒作、消息刺激。

真实答案完全相反:

本轮全球债市大跌、利率上行,是长期积累矛盾的集中爆发,是趋势性、周期性、不可逆的大变盘。

由三大核心底层逻辑共同推动,缺一不可。

1、全球宽松周期彻底终结,通胀顽固不退

过去十几年,全球各国长期放水、持续宽松、低利率常态化。

低利率带来两大红利:

资金成本极低、市场钱多泛滥;

高估值成长股可以靠“未来预期”持续炒作抬升。

但最近三年,全球经济结构彻底改变:

能源价格反复波动、地缘冲突持续扰动、全球供应链重构、消费物价粘性极强。

全球通胀再也回不到过去长期通缩、低通胀的时代。

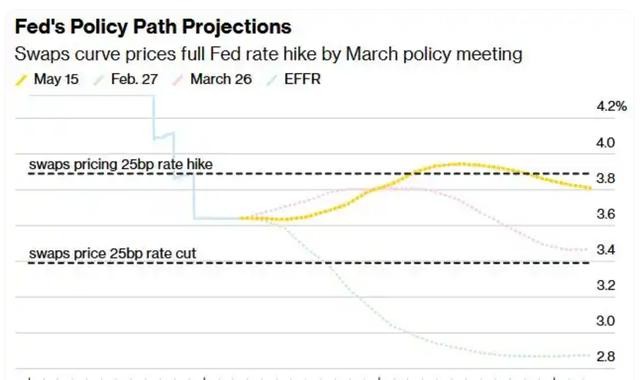

只要通胀维持高位,各国央行就无法降息、无法放水、无法重启宽松。

市场已经彻底认清现实:

未来长期,全球利率会维持高位,不会重回零利率、负利率时代。

这是债券大跌、利率上行的最大基本面逻辑。

2、日本货币政策急转弯,全球套息交易彻底逆转

过去二十年,全球资本市场有一个最稳定、最大的套利模式:日元套息交易。

日本利率无限接近零、甚至负利率,

全球资本疯狂借入低成本日元,

投入美债、美股、全球高收益资产,

稳吃利差、长期套利。

这是支撑全球流动性泛滥、支撑美股长牛、支撑债市稳定的重要底层资金。

但现在,日本通胀持续达标,

日本央行彻底结束负利率、结束无限购债、开启货币政策正常化。

通俗讲:借钱成本大幅提高,无风险套利空间彻底消失。

海量的跨国套息资金,开始统一平仓、统一撤退、统一抛售原有持仓。

抛售日债、抛售美债、减持高风险股票,

数十亿、百亿级别的资金集中反向流动,

直接砸崩了稳了三十年的全球债市。

3、全球各国债务规模爆表,债券无人接盘

近几年,全球各国持续大规模发债,财政赤字持续扩大。

美国持续超高财政赤字、不断增发美债;

欧洲多国债务率持续走高;

日本政府债务占GDP比例突破260%,位居全球发达国家第一。

市场越来越不信任各国债务的长期安全性,

投资者不再愿意长期持有低收益债券,

一旦货币政策收紧、利息成本上涨,

所有人集中抛售离场,直接引发踩踏式崩盘。

总结一句最直白的话:

市场不再相信“无限放水、永远兜底”,所以债券集体大跌,全球利率永久性抬升。

三、硬核逻辑讲透:为什么债市大跌,最先砸崩AI牛市?

这是全网绝大多数散户看不懂、也是最关键的核心知识点。

普通人的认知:债市是债、股市是股,互不影响。

真实金融逻辑:利率是所有资产的定价锚,利率一变,所有股票估值全部重算。

AI赛道、科技成长股,是对利率最敏感、最扛不住高利率的板块,没有之一。

我用大白话、不用公式,讲透这套核心逻辑。

1、AI股票赚的是“未来的钱”,最怕资金变贵

传统银行、电力、公用事业、高股息股票,

赚的是当下稳定的现金流,每年利润看得见、摸得着。

AI科技股完全不同:

大量企业当下利润不高、甚至亏损,

股价上涨、市值拔高,靠的是未来十年的成长预期、未来的产业红利、未来的业绩爆发。

金融市场有一个永恒不变的规则:

利率越低,未来的钱越值钱,成长股估值越高;

利率越高,未来的钱越贬值,成长股估值必须下跌。

三十年低利率,把AI、科技、成长股的估值吹到极致;

现在三十年债市破位、利率抬升,

AI高估值泡沫必然被挤压、必然回归、必然回调。

不是公司变坏了、不是产业逻辑崩了,

是定价规则彻底变了。

2、高利率环境下,市场不再愿意给AI高溢价

过去两年,市场愿意给AI赛道百倍市盈率,

核心底气是:钱多、利率低、没有更好的投资标的。

现在全球无风险利率大幅上行,

买债券就能拿到稳定、安全、高比例收益,

资金不再愿意冒险去接盘高估值、高波动、高预期的AI科技股。

资金会出现明显搬家:

从高风险科技成长,流向低风险固收、高股息价值资产。

流动性从AI赛道大规模撤离,

直接导致AI牛市熄火、高位持续跳水。

3、全球增量流动性收紧,AI炒作失去资金支撑

AI牛市本质是流动性牛市,不是单纯业绩牛市。

全球放水、资金泛滥,多余的钱无处可去,扎堆炒作AI算力、大模型、半导体。

现在全球债市大跌、利率走高,

代表市场整体流动性收紧、钱变少、钱变贵。

没有源源不断的增量资金入场抬轿,

高位AI板块只能依靠存量资金博弈,

一旦获利盘出逃,没有新资金承接,

行情必然从持续上涨,转为震荡走弱、趋势退潮。

这也是近期:

美股AI龙头持续回落、

海外科技指数走弱、

国内AI高位分歧加剧、

最真实的资金逻辑。

四、传导A股:全球债市风暴,到底影响哪些板块?哪些是机会?

很多散户最关心的问题:

海外大跌,A股会不会跟着走熊?我们的持仓到底要不要动?

客观、中立、不吹不黑,把利空板块、避险板块、独立行情板块全部讲清楚。

1、直接承压:高位AI、算力、半导体、科技成长

本轮全球利率上行,对A股最大的冲击,就是高位高估值科技赛道。

前期持续走牛、涨幅巨大、估值透支的:

AI服务器、光模块、存储芯片、先进封装、AI应用高位标的,

短期会持续承受外资流出、估值回落、资金兑现的压力。

这不是个股问题,是全球性估值重定价问题。

这类板块,短期很难再走出单边主升,

大概率进入高位宽幅震荡、大涨大跌交替、结构性分化的阶段。

操作结论:高位科技不追高、不重仓、不盲目抄底。

2、持续受益:高股息、低估值、现金流稳定板块

高利率环境下,全球资金的唯一避险方向:确定性、稳定性、高分红。

A股对应的核心方向非常清晰:

银行、保险、公用事业、电力、高股息红利、资源低位标的。

这类板块有三个核心优势:

估值极低、没有泡沫;

现金流稳定、抗风险能力强;

分红率高,在高利率环境下具备极强配置价值。

在全球震荡、科技退潮的阶段,

这类低估值板块会持续走出防御性独立行情,是接下来最稳的避风港。

3、不受影响、走独立逻辑:国产替代、低位硬核科技

并不是所有科技股都要跌。

高位纯炒作、纯预期、高估值的科技标的承压;

但是低位、低估值、实业绩、真国产替代的硬核科技,

不受海外流动性短期冲击,走国内产业政策、国产化逻辑。

设备材料、零部件、自主可控、专精特新低位标的,

调整空间有限、下行风险极小,后续以结构性修复为主。

五、纠正散户三大致命误区,避免本轮行情被深度收割

面对三十年一遇的全球市场大变局,散户最容易踩坑,这里一次性纠正。

1、误区一:AI跌多了就是机会,可以重仓抄底

绝大多数散户的惯性思维:大跌=机会、回撤=抄底。

本轮完全不同:

AI回调不是短期洗盘、不是情绪回调、不是主力挖坑,

是利率周期逆转、估值体系重估、流动性逻辑颠覆。

周期逻辑变了,行情节奏必然变,

盲目重仓抄底高位AI,会持续被套、持续回撤。

2、误区二:海外大跌,A股会系统性崩盘

完全错误。

美股是高估值、高涨幅、靠流动性推升的牛市,所以利率一涨就大跌;

A股整体估值低位、政策托底、流动性独立、涨幅有限,

不存在系统性崩盘的基础。

行情只会结构性分化,不会全面走熊。

高位杀估值、低位走修复、价值抗波动,是唯一节奏。

3、误区三:债市行情和股票无关,可以忽略

这是散户亏损的根源认知短板。

未来半年,A股最大的行情主线、最大的风险变量、最大的风格切换,

全部由全球利率、债市波动、流动性收紧决定。

看不懂债市,就看不懂股市风格切换;

忽略债市波动,就会持续踏错节奏、持续反向操作。

六、后市全景推演:短期波动、中期风格、长期趋势

结合全球债市周期、资金流向、A股结构,

完整推演未来1—6个月的市场整体节奏,给散户明确预期。

1、短期1—2周:全球高波动、A股震荡消化

海外市场会持续高波动、反复分歧、股债双向震荡;

A股会延续结构性行情:高位科技震荡承压、低位价值护盘修复。

市场整体没有系统性风险,但是短线操作难度大幅提升,

追高必亏、重仓必回撤、频繁操作必止损。

2、中期1—3个月:市场风格彻底切换

持续两年的“流动性宽松、炒AI、炒成长、炒预期”的风格彻底结束。

接下来市场进入全新周期:

重业绩、重分红、重估值、重确定性、轻题材、轻泡沫。

价值股占优、成长股分化、高位题材退潮、低位硬核修复,

是未来中期固定格局。

3、长期半年以上:AI不会死,只是不再普涨

不用彻底看空AI科技赛道。

产业革命的逻辑没有结束、国产替代没有结束、算力需求增长没有结束。

只是普涨牛市结束,结构性牛市开启。

未来AI赛道,只有:

真业绩、真订单、真技术、真壁垒的龙头能涨;

纯炒作、纯概念、纯高位的杂毛,持续阴跌边缘化。

七、散户终极实战策略:适配新周期,稳赚避亏

针对当下全新的全球市场周期,给到普通人一套简单、落地、可直接执行的交易策略。

1、整体仓位:中低仓位为主,拒绝满仓重仓

高波动、风格切换、估值重估阶段,

永远不满仓、不重仓、不博弈。

保持五成左右灵活仓位,进退自如、可攻可守。

2、板块配置:二八分配,防御为主

八成仓位配置:低估值、高股息、公用事业、低位稳健标的;

两成仓位博弈:低位硬核科技、国产替代、超跌核心龙头。

彻底放弃高位纯炒作AI题材、高位泡沫成长股。

3、操作手法:只低吸、不追高、少操作

高利率震荡市,追高百分百被套,

所有机会只做分歧低吸、缩量埋伏、企稳布局。

减少日内交易、减少频繁换股、减少主观博弈。

4、持仓心态:接受分化、放弃普涨幻想

彻底接受A股极致分化的新常态:

不再期待全面普涨、不再期待题材漫天飞、不再期待小票集体翻倍。

新周期,只有优质核心资产赚钱,杂毛持续边缘化。

八、全文总结

本轮三十年一遇的全球债市抛售潮,

不是短期市场波动,是全球低利率时代落幕、流动性收紧周期开启的标志性大变局。

日债、美债、欧债集体大跌,全球利率系统性抬升,

直接终结了靠宽松流动性堆出来的AI普涨牛市,

引发纳斯达克高位跳水、全球科技估值重定价。

对A股而言,没有系统性崩盘风险,

但是行情风格彻底切换:

高位AI成长进入估值挤压阶段,

低位价值、高股息、确定性资产成为市场新主线。

散户不用恐慌崩盘,也不能固守旧思维,

看懂全球周期大变局、适配新的市场规则、调整持仓结构,

才能在新周期里守住本金、稳定盈利。

互动探讨

你认为AI牛市只是阶段性休整,还是彻底宣告结束?接下来你会优先布局稳健价值板块,还是等待科技超跌回流机会?欢迎评论区分享你的真实观点。