(本文由公众号越声攻略(yslc688)整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

【SAR指标】

抛物线转向(SAR)也称停损点转向,其全称叫“Stop and Reveres”,缩写“SAR”,是由美国技术分析大师威尔斯·威尔德(Wells Wilder)所创造的,是一种简单易学、比较准确的中短期技术分析工具。由于SAR指标简单易懂、操作方便、稳重可靠等优势,因此,SAR指标又称为“傻瓜”指标,被广大投资者特别是中小散户普遍运用。SAR指标的一般研判标准包括以下四方面:

1、当资产价格从SAR曲线下方开始向上突破SAR曲线时,为买入信号,预示着资产价格一轮上升行情可能展开,投资者应迅速及时地买进该资产。

2、当资产价格向上突破SAR曲线后继续向上,而SAR曲线也同时向上运动时,表明上涨趋势已形成。SAR曲线对资产价格构成强劲的支撑,投资者应坚决看多或逢低买入该资产。

3、当资产价格从SAR曲线上方开始向下突破SAR曲线时,为卖出信号,预示着资产价格一轮下跌行情可能展开,投资者应及时地卖出该资产。

4、当资产价格向下突破SAR曲线后继续向下,而SAR曲线也同时向下运动的话,表明下跌趋势已形成,SAR曲线对价格会构成巨大的压力,投资者应坚决看空或逢高做空该资产。

SAR指标是由红圈和绿圈组成的。SAR指标利用抛物线方式,随时调整停损点位置以观察买卖点。SAR指标是以弧形的方式移动,所以又称为抛物线指标。

SAR指标的使用方法:

1、股价曲线由下向上突破SAR曲线时,为买进讯号。

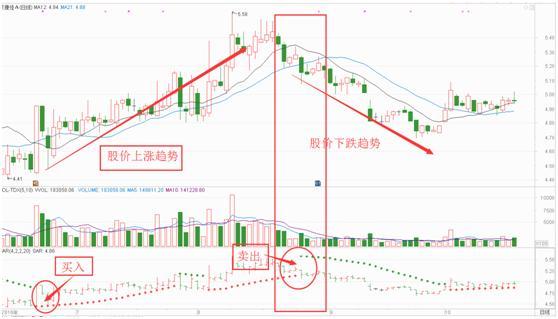

我们从下图发现:首先,我们发现股价处于下跌的趋势中,风险得到极大的释放。同时,股价在绿圈下运行。其次,成交量突然放大,这说明了市场上做多的动能增加,股价后期上涨的概率较大,然后是股价突破绿圈,站在红圈之上。这说明了股价一举突破了前期的压力,股价还有向上冲高的动能。

最后,SAR指标有止跌和反转的作用,它的突破不仅是在提醒了投资者,股价的运行趋势发生反转变化,也预示着股价新的一轮上升行情即将展开。因此,投资者要迅速及时地买进股票。

2、股价曲线由上向下跌破SAR曲线时,为卖出讯号。同理,这和第一条“股价曲线由下向上突破SAR曲线时,为买进讯号”是一样的道理。

我们从下图中看见,股价跌破绿圈,在红圈下方运行,说明做多的动能不强,空方力量占优,股价的趋势发生反转的变化,将在相当长的时间里,股价是向下运行的,所以,这在提醒我们要卖出股票。

【MACD指标】

MACD的定义是什么,指数平滑异同移动平均线,是从双移动平均线发展而来的,由快的移动平均线减去慢的移动平均线,MACD的意义和双移动平均线基本相同。作为中小投资者,由于对基本面分析的欠缺,以致技术分析成为多数人的选择。其中道氏理论是市场技术研究的鼻祖,而MACD则是当前运用最为广泛的技术指标。

与多数技术指标类似,以金叉代表买入信号,死叉代表卖出信号。如图下图所示,白线上穿黄线为金叉,表示由空头开始转向多头;反之则为死叉,反过来也就是死叉信号,表示由多头开始转向空头。由于MACD具有滞后性,在其买入或卖后都难以是最低或最高位,所以只将其定义为中期趋势买卖指标。

MACD基础分析:

1、应用范围

其一,MACD是一个指标,遵循本文论点一,是辅助工具,并非决策依据。

其二,这个指标主要应用于指数的研判。

其三,这个指标属于中期指标。

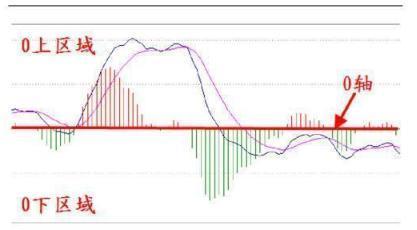

2、图解MACD的三个区域

MACD指标可以分为三个区域:0轴,0上区域,0下区域,一般情况下,中期的上升趋势指标表现为0上区域,中期下降趋势则表现为0下区域,可以用此指标印证趋势的运行状况。

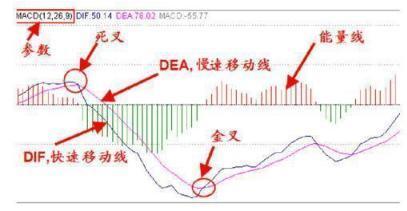

3、图解MACD的技术参数

A、参数,一般默认(12、26、9),可以依据经验和个人习惯进行调整,代表周期。

B、DIF和DEA,分别代表慢速移动线和快速移动线。

C、金叉和死叉,DIF上穿DEA形成金叉,DIF下穿DEA形成死叉,很多人陷入了金叉买入和死叉卖出的误区,其实,指标需要结合趋势分析,死叉和金叉都要看属于哪种趋势的什么阶段,例如,上升趋势中途的死叉往往是买入机会,而上升趋势的末期则是卖出机会,下降趋势中途的金叉又是卖出机会,末期则是买入机会。

D、能量线,一般而言,代表一种趋势的强弱程度。

【CCI指标】

CCI指标是一种超买超卖指标。所谓超买超卖指标,顾名思义,“超买”,就是已经超出买方的能力,买进股票的人数超过了一定比例,那么,这时候应该反向卖出股票。”超卖”则代表卖方卖股票卖过了头,卖股票的人数超过一定比例时,反而应该买进股票。

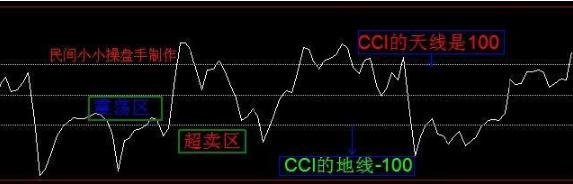

CCI指标原理

CCI 指标没有运行区域的限制,在正无穷和负无穷之间变化,但是和所有其它没有运行区域限制的指标不一样的是,它有一个相对的技术参照区域:+100和 -100。(换一句话说,CCI的“天线”是+100,“地线”是-100),按照指标分析的常用思路,CCI指标的运行区间也分为三类:

+100以上为超买区,

-100以下为超卖区,

+100到-100之间为震荡区,

CCI指标的精华战法:

抄短底,是上升波必不可少的功夫。用于抄短底的指标,一般投资人都是使用随机指标KDJ、相对强弱指标RSI、威廉指标WR。其实,短线指标中,最灵敏的并不是上述最常用的指标。而是超卖超买指标CCI。尤其是:该指标用于捕捉大盘短线底的灵敏度更高、更明显,安全性也相对说来更好。

【EXPMA指标】

指数平均线指标简称EXPMA,也叫当日均数指标,是移动平均线的一种。

它通过快慢两条移动平均线进行不同速度的平滑处理,再通过这两条移动平均线的交叉信号来研判行情的买卖时机。

通过移动平均线MA的分析我们知道,MA是采用N天之前的价格波动的算术平均值,它的走向受制于N天之前的价格高低的影响,即时的价格高低不能立即改变MA的走向。

EXPMA指标属于趋向类指标,与其他指标相比着重考虑了当天价格。因此在使用中可克服其滞后性,是一个非常有效的中线指标。EXPMA作用是用来寻找价格的买卖时机,判断价格未来的趋势。但是不能判断价格的顶部和底部。

EXPMA的特性

(1)EXPMA指标的应用法则与MA相类似,其交叉信号是大势转强转弱的重要标志,当短天期EXPMA线由下向上交叉长天期EXPMA线时,股价有继续上行的动力;反之,当短天期EXPMA线由上向下交叉长夭期EXPMA线时,股价有继续下降的可能。

(2)支撑和阻力作用明显。当股价由下向上碰及EXPMA线,很容易遭遇强大阻力而回档;相反,当股价由上向下碰触EXPMA线时,很容易获得强大支撑而反弹。在多头市场中,长期指标线是价格走势的趋势线,往往构成价格的短期支撑,因此长期指标线附近是短线操作的买入点;在空头市场中,长期指标往往构成每一次反弹的阻力位和目标位,因此短期卖点可以设立在长期指标线附近。

(3)当EXPMA指标与移动平均线之间出现信号不一致时,应以谨慎的心态选取指标,即应遵从道氏理论相互验证的精神,验证不一致视为无效信号。

(4)EXPMA是一项中线技术指标,可以帮助我们在中线确认转强后,把握短线入市的时间和价位。

中线转强的标准有三个:

一是股价由下向上有效突破短期指标线,此为第一信号或初步信号;

二是短期指标线由下向上有效金叉长期指标线.此为第二信号或确认信号;

三是长期指标线由向下走势转为走平走势再转为向上走势,此为第三信号或再次确认。

这三个信号在短期内发生时,可以判定为中线转强信号成立或开始。

(5)回归确认性比较突出。股价向上突破EXPMA线后,会先形成一个短期的高点,然后回落到长天期指标线附近企稳,这与通常意义上说的股价突破后的确认理论是一样的,此时如果回归确认成功,股价继续上升,正是最佳买入点。

【KDJ指标】

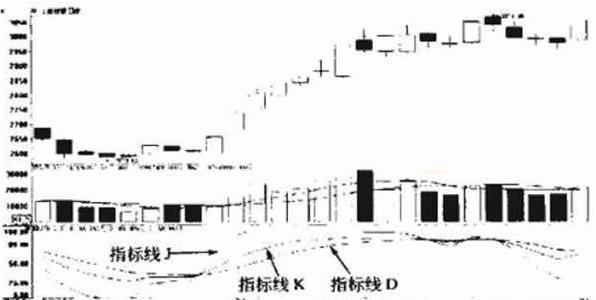

随机指标简称KDJ,是一种超买超卖型技术指标。KDJ是技术分析中最常用的指标之一,它综合了动量、相对强弱和平均线的优点,在计算过程中主要研究最高价、最低价与收盘价之间的关系,反映价格走势的相对强弱和超买超卖状态。

如上图所示,KDJ指标中包括三条曲线分别是指标线K、指标线D和指标线J。这三条曲线中波动最颇繁的是指标线J。指标线K次之。指标线D的波动最为缓慢。

投资者在应用KDJ指标时需要注意以下两点:

(1)KDJ指标是一个短线技术指标,适合分析较短周期内股价的走势。如果要分析较长周期的股价走势时,投资者可以使用周线级别的KDJ指标。

(2) KDJ指标适合在震荡行情中给出买卖信号。一旦股价进入单边上涨或者单边下跌的行情,KDJ指标就会钝化。钝化后的KDJ指标无法再发出有效的买卖信号。

一般原则:

1. D%>80,市场超买;D%

2. J%>100,市场超买;J%

3. KD金叉:K%上穿D%,为买进信号。

4. KD死叉:K%下破D%,为卖出信号。

【“SAR+MACD+CCI+EXPMA+KDJ”神奇组合】

SAR+MACD+CCI+EXPMA+KDJ指标组合是一个见顶信号组合:

1.图形特征

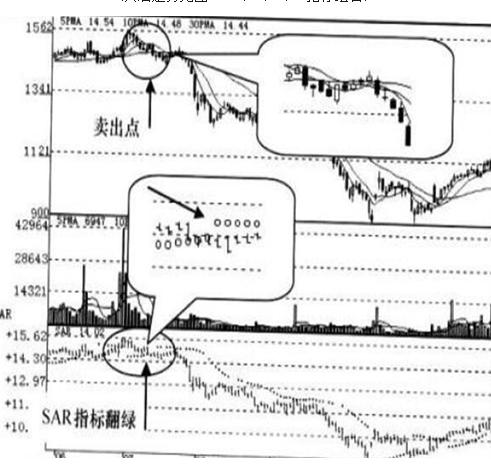

(1)股价经过充分炒作后,缺乏后续上涨能量,无法维持当前高价区域。因而股价向下击穿SAR指标红色小圆圈,红圈翻绿。随后出现圆弧形抛物线向下,表明行情已经转势,应及时止损离场。

(2)MACD指标中的DIF线在远离0轴上方向下死叉(已经或即将死叉)MACD线,MACD线掉头向下,进而DIF线和MACD线继续向下击穿0轴,指标发展趋向恶劣,表明多方告退,空头占据上方。

(3)CCI指标从高处向下击穿天线(+100),经回抽天线后(有的走势无此过程)继续向下并击穿地线(-100),而后围绕地线上下运行,表明中期走势趋弱,为卖出信号。

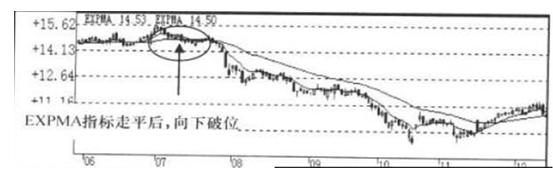

(4)股价向下击穿EXPMA指标,接着短天期EXPMA线死叉长天期EXPMA线,随后长天期EXPMA线向下运行。或者,EXPMA指标在高位黏合或走平后向下突破,表明股价中长线走弱,为转势信号。

(5)如果同时出现上述指标特征时,通常中级调整行悄即告确立,此时投资者应按照KDJ精标选择最佳卖出点,逢高退出观望。

2.市场意义

这组信号大多出现在高、中位,表明投资者产生恐高心理,跟风稀少,股价上涨无力,或已达到主力既定口标价位区域,主力派发意愿强烈,或主力已基本出货,仅有少量筹码刻意打压,从而引发恐慌盘涌出。其使用前提是行情已经过一轮炒作,股价处于高位;或在下降通道中股价出现小幅反弹,受强大压力后再度向下,股价处于中位;或经过平台(箱体)整理后,股价向下突破由形态或切线形成的支撑位(线),股价处于中位。

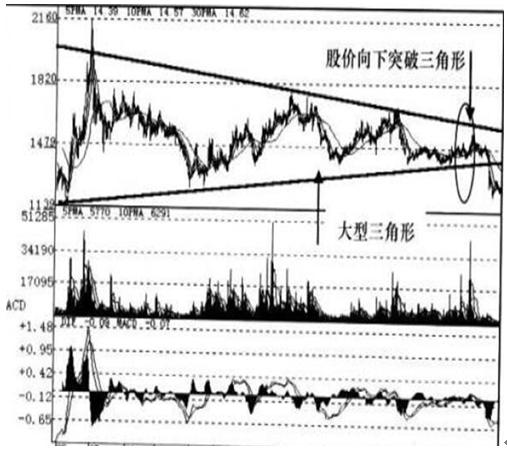

3.实盘经典

图1,在长期的震荡走势过程中,股价运行于一个逐渐收敛的大型三角形之中,当股价运行到三角形的顶端附近时,向下击穿三角形的重要支撑位即底边趋势线(图1)。此后该股出现一轮跌幅深、时间长的调整行情。

其实,当时的技术指标组合已经提前几天发出卖出信号:

股价提前7天向下击穿SAR指标红色小圆圈,次日红圈翻绿,止投点形成,提醒投资者及时出局。之后,SAR指标呈阅弧形抛物线向下走势,意味行情转弱,为卖出信号(图1-A )。

图1股价向下突破三角形重要支撑价位

(其后走势见图1—A、B、C、D指标组合)

图1—A SAR指标走势图

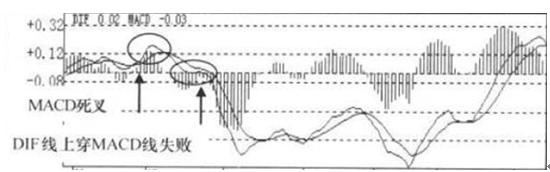

MACD指标在0轴上方DIF线向下死叉MACD线后继续下行,MACD线随之下降(主力在随后几个交易日里,曾一度进行过反弹自救行为,但DIF线上攻MACD线时失败,被迫弃甲而归,DIF线持续下行)。并向下击穿O轴,形态上显示中线趋弱。此为卖出信号(图1—B)。

图1—B MACD指标走势图

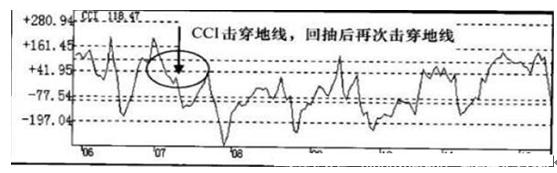

此时,CCI指标向下击穿地线,随后回抽确认成功,再次击穿地线,此后始终围绕地线如春燕舞柳上下翻飞,表明中线走势趋弱,又成为卖出信号(图1—C)。

图1一C CCI指标走势图

那么EXPMA指标怎么样呢?该指标上升乏力,长天期EXPMA线长时间在高位维持横向水平状态,短天期EXPMA线出现向下拐头与长天期EXPMA线黏合在一起,不久两条指标线向下发散,中期趋弱信号进一步得到印证(图1—D)。

图1—D EXPMA指标走势图

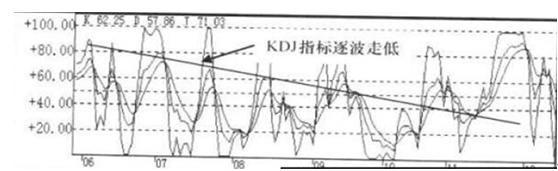

上述SAR、MACD、CCI、EXPMA指标同时出现走弱迹象,卖出信号准确性较高,应当根据KDJ指标选择高点卖出。同期的KDJ指标中的D线的一个高峰比一个高峰低。可以在KDJ死叉时卖出,也可以在J线、K线高位饨化或出现下行时卖出。只要符合KDJ指标卖出法则中的卖出信号,都将成为卖出的较好点位(图1—E)。其后,该股出现向下调整走势。

图1—E KDJ指标走势图