扔掉复杂指标!A股筹码终极规律,看懂90%和70%,少走十年弯路

炒股这么多年,我发现一个特别扎心的真相:90%的散户根本不会看筹码!

很多人学了一堆复杂指标,MACD、KDJ、布林线来回叠加,越看越乱。好不容易看懂筹码峰,却只傻傻盯着“单峰密集、多峰发散”,最后依旧逃不过买了就跌、卖了就涨的魔咒。

为什么你看筹码总是被骗?

因为你看的是图形,主力看的是数据!

所有筹码图形都是可以做出来的,但是筹码集中度数据骗不了人。A股老操盘手都心照不宣:筹码分析不用学花里胡哨的技巧,一辈子只盯两个数字就足够吃透主力底牌——90%筹码集中度定生死,70%筹码集中度定进出。

其余所有繁杂的筹码理论、形态解读,全是无用的废话!

今天我把这套散户不传的筹码核心逻辑彻底讲透。没有晦涩术语、没有虚假套路,全是多年复盘总结的真干货,新手看完直接上手,老手看完纠正多年误区,建议先点赞收藏,永久留存复盘!

一、彻底纠正:你之前的筹码认知,全是错的

先问大家一个问题:你是不是一直认为,只要筹码单峰密集,就是主力吸筹,后市必涨?

如果是,那你亏钱太正常了!

无数散户栽在这里:高位出现单峰密集,以为是主力锁仓,冲进去直接接盘被套;低位看似筹码集中,买入后持续阴跌不止。

核心误区只有一个:只看形态,不看集中度数值。

单峰只是表象,集中度才是本质!

图形可以通过对倒、洗盘刻意造假,但筹码集中度数值,是市场真实持仓成本的统计结果,主力很难长期作假。

这也是为什么资深股民从来不看五花八门的筹码形态,只死死盯住两个核心数据:90%集中度、70%集中度。

这两组数据,一个定个股中长期生死趋势,一个定短线精准买卖时机,完美覆盖选股、潜伏、进场、逃顶全流程。

二、90%筹码集中度:定个股生死,辨真假控盘

先讲最核心的“生死线”——90%筹码集中度,这是筛选强势股、淘汰垃圾股的第一道门槛。

1、核心原理(通俗易懂版)

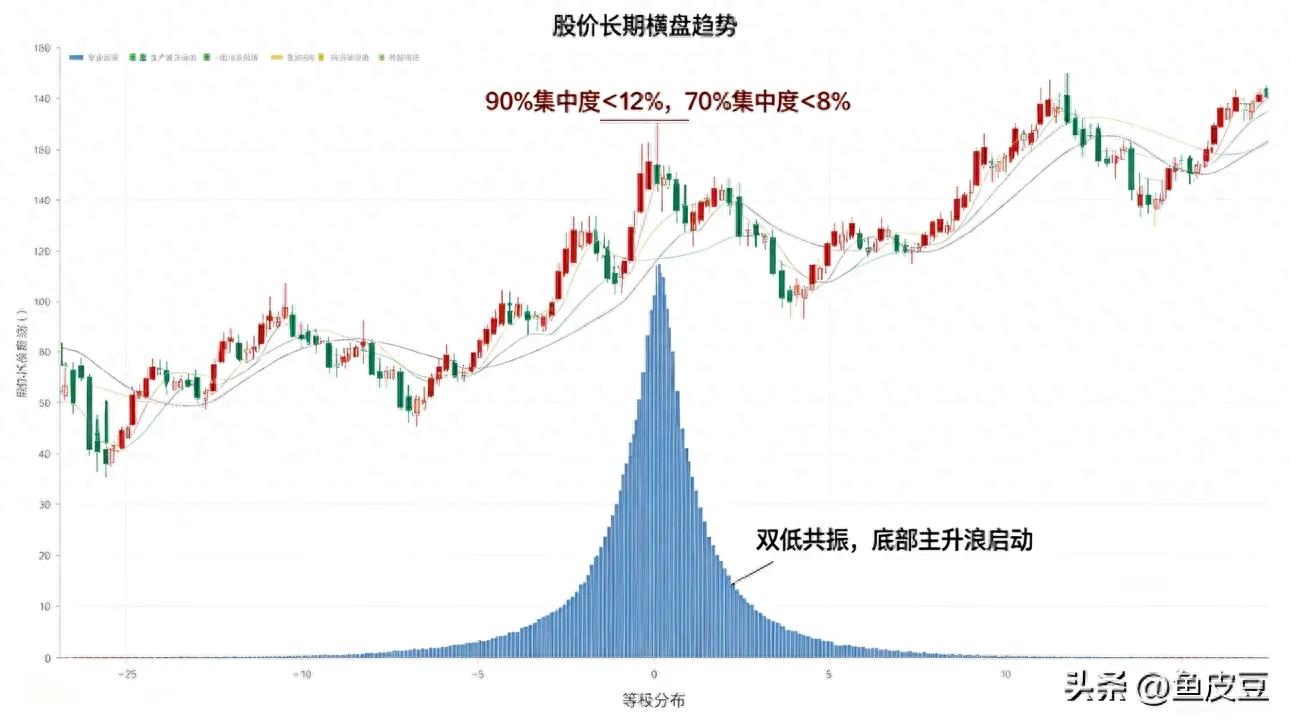

90%筹码集中度,统计的是剔除市场极端零散筹码后,市场90%核心持仓筹码的价格波动区间。

它过滤了顶部极少数追高套牢盘、底部极少数割肉死筹,代表一只股票真实的主力持仓成本、整体控盘状态。

这个数据最大的特点:走势慢、稳定性极强、不受单日涨跌、短期洗盘影响,专门用来判断个股大趋势、主力是否真正入驻。

2、黄金数值铁律(直接照抄使用)

记住两组终身受用的标准,简单粗暴、百试百灵:

• 数值≤10%:黄金控盘区

绝对的主力高度控盘,90%的筹码牢牢锁定在极小价格区间,散户浮筹极少,主力筹码高度集中,洗盘充分、拉升在即,是最容易走出波段主升浪的标的。

• 10%<数值<20%:震荡观望区

筹码处于换手整理状态,主力吸筹未完、洗盘未结束,个股没有持续性行情,只会来回震荡织布,没有参与价值。

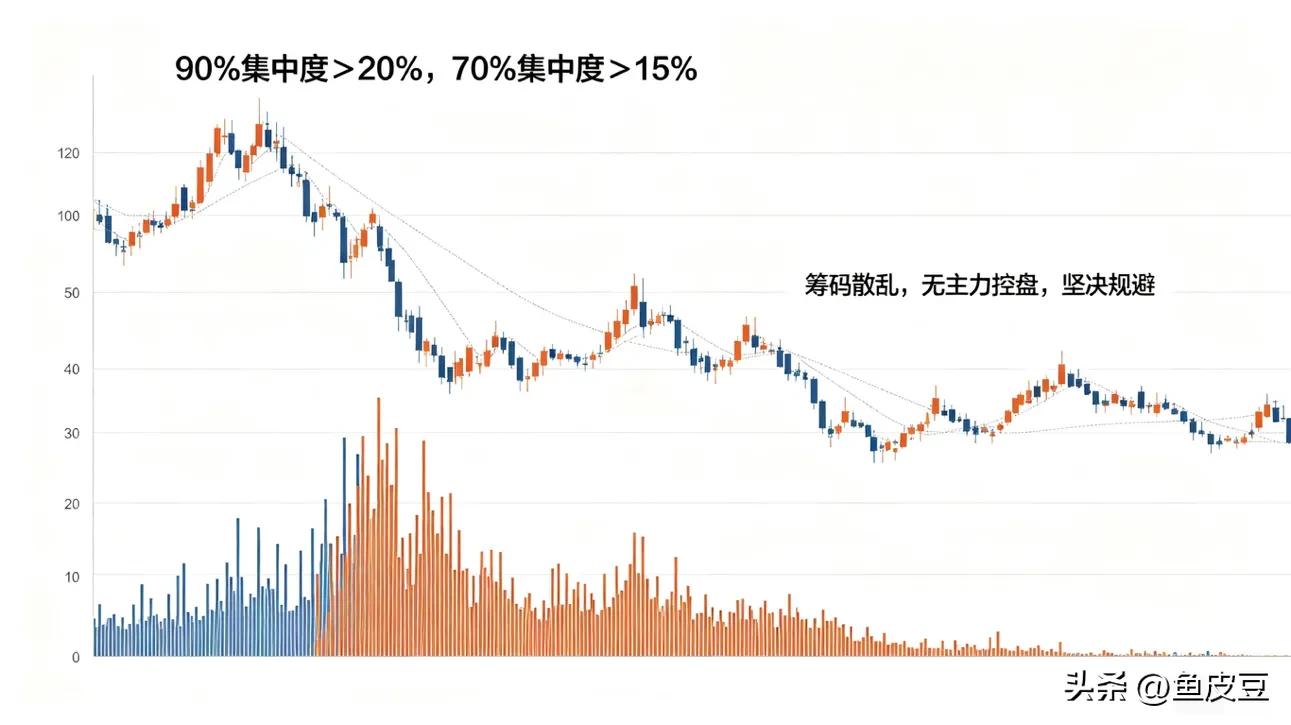

• 数值>20%:死亡淘汰区

直接拉黑!筹码极度分散、无主力控盘,全是散户自由交易,涨跌全凭情绪,这种股票没有主力护盘,大概率阴跌不止,再好看的K线形态都是诱多陷阱。

3、实战核心用法:选股只筛生死线

很多人选股盲目看热点、看涨幅,最后追高被套。真正的稳健选股逻辑:先看90%集中度定生死,再看形态找机会。

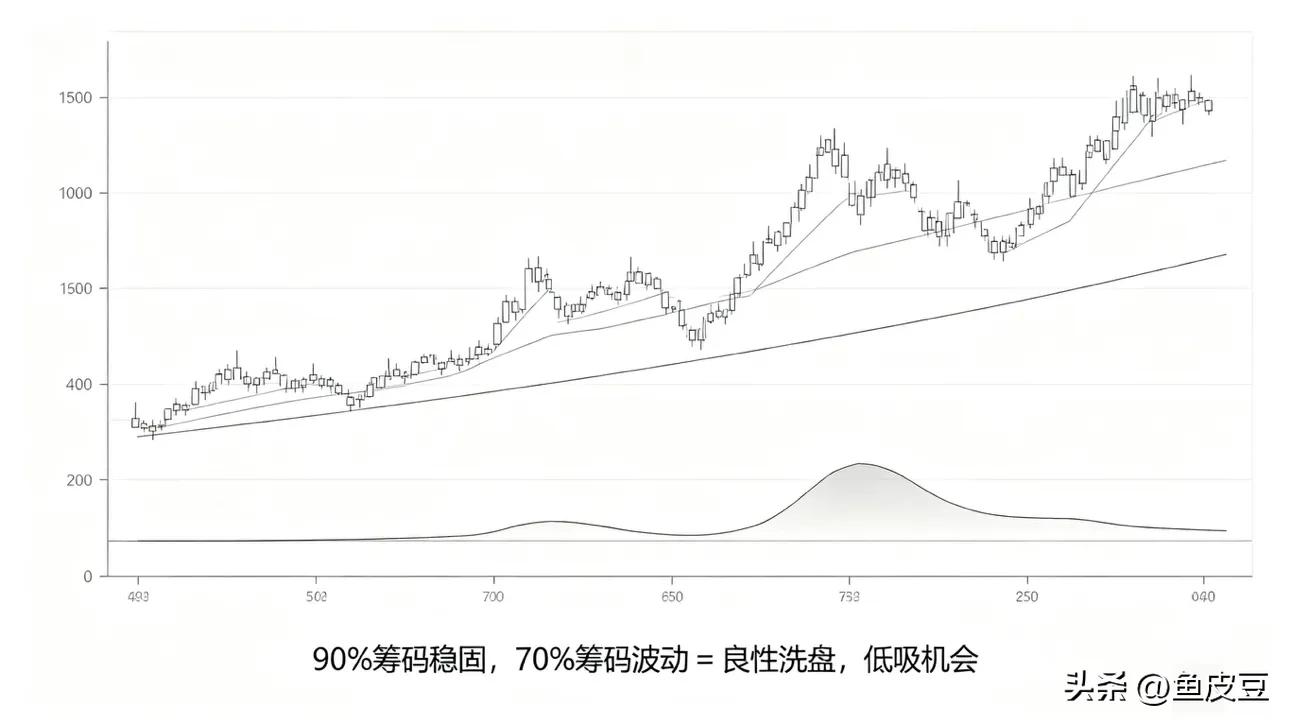

低位个股:90%集中度持续从20%以上逐步收缩至10%以内,代表主力长期默默吸筹、持续洗盘,筹码不断集中,属于底部反转潜力股,可以加入自选跟踪。

中位趋势股:90%集中度长期稳定在10%以内,代表主力锁仓良好、控盘稳固,上涨趋势健康,可以顺势持股。

高位个股:一旦90%集中度从10%以内持续放大,说明主力开始派发筹码、筹码松动分散,不论股价是否上涨,都是趋势见顶的信号,果断离场。

一句话总结:90%集中度大于20%的股票,一律不碰,这是炒股保命底线!

三、70%筹码集中度:定精准进出,抓高低拐点

如果说90%集中度是“大方向指南针”,那70%筹码集中度就是精准的“买卖计时器”,专门解决散户买在高位、卖在低位的核心难题。

1、核心原理

70%筹码集中度,只统计市场最活跃、交易频率最高的核心浮动筹码,剔除了长期套牢的死筹、长线锁仓的底仓。

它的灵敏度极高,能第一时间捕捉到主力短期洗盘、小幅加仓、悄悄出货的动作,是判断短线进出点位的终极指标。

90%看大趋势、定能不能做;70%看细节、定什么时候做!两者搭配,胜率直接拉满。

2、精准买卖数值法则

【买点信号:低位收敛,机会来临】

当个股90%集中度稳定合格(≤10%)的前提下,70%集中度持续收缩、数值变小:

代表短线浮动浮筹被彻底清洗,散户换手完毕,市场持仓成本趋于一致,主力洗盘结束,就是绝佳的低吸潜伏机会。

很多大牛股起爆前,都会出现这个特征:大趋势控盘稳固,短期浮筹洗净,只待一根放量阳线开启拉升行情。

【卖点信号:高位发散,风险落地】

当个股经过一波上涨后,70%集中度率先持续放大、数值走高:

不用犹豫、不用贪多,主力大概率在悄悄派发短线筹码,场内浮筹变多、分歧加大。

注意核心细节:高位不用等90%集中度发散,70%率先松动,就是第一逃顶信号!

这也是顶级散户总能提前一步逃顶,散户总在山顶接盘的核心差距。

3、避坑关键:两者背离就是陷阱

这是99%的人不知道的高阶用法,专门破解主力骗线:

1、90%稳定、70%突然放大:正常洗盘,无需恐慌,持股待涨即可;

2、90%发散、70%收敛:绝对诱多!整体筹码已经散架,只是短期小幅缩量修复,反弹就是出货机会,绝不追高。

四、双指标结合完整战法:选股、潜伏、逃顶一步到位

单独看一个数据容易出错,90%+70%双数据组合,才是完整的无漏洞实战体系,全程贴合A股主力操盘节奏。

1、最佳潜伏机会(高胜率、低风险)

• 90%筹码集中度≤10%(大趋势控盘合格,定生死)

• 70%筹码集中度持续缩量收敛(短线洗盘结束,定进场)

• 股价长期低位横盘、未大幅炒作

• 成交量温和萎缩,无巨量出货痕迹

满足以上所有条件,就是主力洗完盘、即将起爆的黄金潜伏点,止损极小、空间极大。

2、持股持有信号(放心拿住主升浪)

上涨中途,只要两个数据不发生大变化:

90%集中度保持稳定,70%集中度小幅波动不发散,无论盘中如何上下洗盘、收影线,坚定持股不动。

主力洗盘骗线都是假动作,筹码数据稳定,上涨趋势就不会结束。

3、清仓逃顶信号(规避所有大跌)

两个任一触发,直接离场:

1、高位70%筹码集中度率先持续放大,短线筹码松动,分批止盈;

2、后续90%筹码集中度同步走高,整体控盘失效,清仓离场,绝不恋战。

这套组合逻辑,完美规避了主力所有洗盘、诱多、出货套路,简单、稳定、高效。

五、散户常见致命误区(看完少亏5年钱)

1、只看单峰密集,不看集中度数值

高位单峰密集+集中度超标,全是散户接盘的陷阱,不是机会;低位双集中度达标,才是真机会。

2、只看90%忽略70%

很多股票大趋势没问题,但短期70%筹码发散,会迎来长时间震荡回调,不懂看70%,就会坐电梯、吃回撤。

3、数据达标就盲目买入

双集中度合格只是基础,必须结合低位、横盘、无爆炒三个前提,高位达标大概率是主力诱多出货。

炒股最怕复杂化,真正赚钱的交易,从来都是极简交易。放弃几十种没用的筹码形态,只盯这两个核心数字,你的交易认知会直接超越80%散户。

六、实战心得:极简交易,才是稳定盈利的核心

在A股摸爬滚打十几年,我最大的感悟就是:指标越简单,胜率越稳定;方法越复杂,越容易亏钱。

很多散户沉迷学习各种复杂战法、冷门指标,每天复盘四五个小时,越学越混乱,操作越频繁,亏损越严重。

而真正的高手,都是化繁为简。

筹码分析的终极秘密,根本不是看图说话,而是看数据辨本质。

90%定生死,帮我们淘汰所有无主力、无趋势的垃圾股,从根源规避亏损;

70%定进出,帮我们精准把握高低拐点,买在洗盘尾声、卖在分歧之初。

股市没有百分百胜率的战法,但这套极简筹码体系,依托真实资金持仓数据,能最大程度贴合主力节奏,做到小亏大赚、稳定复利。

炒股不需要样样精通,一招吃透、一招练精,足以跑赢绝大多数人。

结尾

筹码是主力唯一无法彻底伪装的底牌,而90%、70%集中度,就是打开主力操盘逻辑的两把钥匙。

不用再被花里胡哨的K线形态欺骗,不用再凭感觉买卖股票,读懂这两个数字,你就读懂了大半A股短线涨跌规律。