温馨提示:投资之路慢稳为先,别被涨跌牵动心绪。理性规划仓位,看淡短期起伏,坚守本心不急不躁。闲钱入市从容前行,放平心态,方能静待时间馈赠。

在各类行情分析辅助功能里,筹码峰是使用频率极高的参考工具。很多市场分析爱好者习惯依靠筹码峰形态判断场内资金结构,默认峰体集中、位置固定的形态,就代表主力资金控盘,以此作为判断走势的重要依据。

但在长期复盘和实战观察中不难发现,绝大多数人都陷入了同一个认知误区:单纯依靠筹码峰的图形形态下结论,把大量散户集中持仓的区域,误判成主力聚集区间。不少看似“筹码高度集中、主力锁仓”的图形,本质上只是散户被套持仓分布图,以此作为分析依据,很容易对盘面资金格局产生误读,进而形成错误判断。

本文将从筹码峰的运行原理、数据统计规则、常见形态拆解、真假持仓区分、使用误区、正确研判思路等多个维度,全面解析这款工具的真实价值与局限,帮大家跳出固有思维,客观看待筹码分布数据,建立科学的盘面分析逻辑。全文仅做工具原理科普、数据分析思维讲解、认知误区纠正,不涉及任何交易指导、标的推荐、收益承诺,旨在帮助大家理性使用行情辅助工具,提升盘面解读能力。

一、筹码峰基础认知:先搞懂它统计的是什么数据

想要不被筹码峰欺骗,首先要回归本质,弄清楚这款工具的统计逻辑、数据来源与计算规则。很多使用者从一开始就理解偏差,后续分析自然步步出错。

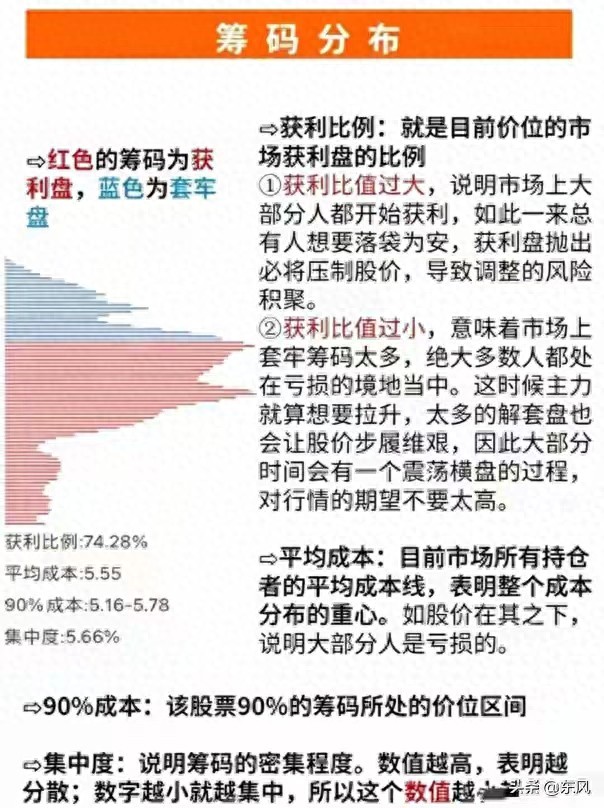

筹码峰,也常被称作筹码分布图,是行情软件自带的可视化统计功能。它会以价格为横轴、持仓数量为纵轴,将不同价位上的持仓筹码以柱状图形展示出来,直观呈现不同价格区间的持仓占比。从设计初衷来看,它的作用是统计全市场流通筹码在各个价位的分布情况,而非直接区分主力与散户。

1. 核心统计规则

市面上主流行情软件的筹码统计,遵循统一的基础逻辑:以流通盘为统计范围,按照账户持仓的成交价格、持仓数量进行归类汇总,最终形成高低错落的峰形图案。整个统计过程,只识别价格、持仓量、持仓时间三大维度,不会区分账户身份。

简单来说,系统无法分辨一个账户是机构资金、专业参与者,还是普通散户。无论资金体量大小、交易风格如何,只要在同一价格区间持仓,就会被归集到同一个筹码柱当中。这也是所有认知偏差产生的根源:图形只反映“谁在哪个价位持仓”,却无法标注“持仓者的身份”。

2. 两种典型峰形的基础含义

结合形态划分,日常最常见两类筹码峰形态,也是大家最容易误读的形态。

第一种是单峰密集。整个盘面筹码集中在某一个狭窄价格区间内,两侧几乎没有零散筹码。大众普遍认为这是主力吸筹完毕、高度控盘的信号。但结合实际盘面来看,这种形态有两种完全不同的成因:一是长期低位震荡,场内筹码逐步交换,大资金完成收集;二是价格快速下跌后,全场持仓者全部被套在同一区间,大量散户深度套牢,无人割肉离场,最终形成密集峰。

第二种是多峰发散。筹码分散在多个不同价格区间,出现高低多个峰体。常规认知里,这种形态代表筹码涣散、资金分歧大。但它同样存在两面性:高位多峰可能是资金逐步离场,低位多峰也可能是不同周期的资金分批进场。

正是因为同一种图形对应多种市场状态,单纯依靠外形下判断,本身就存在巨大漏洞。很多人只记住“单峰=主力控盘”这一个刻板结论,忽略了散户集体被套也会形成单峰密集,这就一步步走进了筹码峰的陷阱。

3. 数据更新的滞后性

筹码峰还有一个容易被忽略的短板:数据更新存在延迟。它并非实时逐笔更新,而是按照固定时间周期进行汇总计算。当盘面出现快速波动、资金快速换手时,筹码图形的变化会慢于实际交易节奏。

比如短期快速拉升、高位放量离场的场景,场内资金结构已经发生根本性改变,但筹码峰图形依旧停留在之前的状态。使用者看着旧图形判断资金格局,自然会和真实盘面脱节。滞后性叠加身份无法区分两大短板,让筹码峰的参考价值大幅缩水,也进一步放大了误判概率。

二、深度拆解:密集筹码峰,主力持仓和散户被套的本质区别

同样是筹码高度集中的单峰形态,主力控盘和散户被套,在形成过程、盘面特征、后续走势、量能配合上,存在天壤之别。学会区分二者,是摆脱认知误区的核心一步。我们结合形成逻辑、盘面细节逐一拆解。

1. 形成过程完全不同

主力控盘型单峰:慢交换、长周期、逐步沉淀

主力资金布局,是一个循序渐进的过程。在低位区间,价格长期横盘震荡,涨跌幅度极小。场内原有持仓者失去耐心,逐步卖出离场;场外大资金分批、分时段缓慢承接筹码。

这个过程往往持续数周甚至数月,整体换手率温和,没有极端放量,价格始终围绕固定区间波动。经过长时间的筹码交换,浮动筹码被逐步清洗,大部分流通筹码被大资金锁定,最终形成低位单峰密集。整个过程的核心是主动吸筹、筹码换手充分、浮筹减少。

散户被套型单峰:快下跌、无交换、被动锁仓

散户被套形成的密集峰,诞生速度极快,往往几天之内就能成型。大多出现在价格快速冲高后突然拐头下行,连续回落,场内所有在后半段进场的参与者,全部在同一价格区间买入。

价格下跌后,大部分散户存在“不愿割肉、等待反弹”的心理,选择被动持有,不会主动卖出。整个区间几乎没有有效筹码交换,成交量持续萎缩,没有人愿意止损离场,也没有新资金愿意进场接盘。原本分散的筹码,因为集体被套,被动聚拢在同一个价位,形成看似“高度集中”的峰形。

总结来看:主力峰是“慢慢换出来的”,散户峰是“跌出来、套出来的”,形成节奏是区分二者的第一线索。

2. 成交量配合天差地别

量能是验证筹码属性最直观的指标,也是最容易上手的判断依据。

主力控盘的单峰区间,整体量能呈现“缩量震荡,偶尔温和放量”的特征。长期横盘阶段成交量低迷,代表浮动筹码已经很少;偶尔出现小幅放量上涨,价格小幅抬升后再度回落,属于资金试盘行为,量能整体可控,不会出现巨量换手。

而散户被套形成的密集峰,在峰体形成之后,成交量会长期维持在地量水平。因为全场参与者都处于被套状态,场外资金看清场内僵局,不愿进场,场内持仓者不愿割肉,买卖盘双双陷入沉寂。地量会持续很久,哪怕出现小幅反弹,量能也无法有效放大,这是典型的“一潭死水”形态。

如果一个密集筹码峰,长期伴随极致缩量,反弹无力,那么大概率不是主力控盘,而是散户集体被套。

3. 价格运行节奏截然不同

主力资金掌控的筹码区间,价格走势具备极强的可控性。整体以震荡上行为主,回调幅度浅,下跌速度慢,每次回落到筹码峰下沿就会获得支撑,很难有效跌破核心持仓区间。

即便遇到整体环境走弱,价格出现回调,也会快速企稳,不会出现深跌。这是因为主力资金会主动维护盘面,守住自身持仓成本区。

反观散户被套形成的筹码峰,价格运行完全处于无支撑、无护盘的状态。短期小幅反弹只是超跌修复,反弹到筹码峰上沿就会遭遇巨大抛压,前期被套的持仓者解套就卖出,反弹行情快速终结。

一旦整体环境走弱,价格很容易直接跌破密集峰区间,开启新一轮下行。因为场内没有资金主动护盘,全靠散户情绪支撑,抛压一旦集中释放,就会顺势走弱。简单讲:有主力的筹码峰跌不动,全是散户的筹码峰弹不起来。

4. 筹码迁移规律不一样

真正的主力持仓,不会永远停留在同一个价位。当行情启动,价格脱离底部区间后,原本低位的筹码峰不会快速消失,大部分筹码会保持不动,仅有少量浮筹向上转移。这就是常说的“筹码锁定良好”,代表大资金没有离场,依旧坚守。

而散户被套形成的筹码峰,一旦出现小幅反弹,持仓者解套或小幅亏损离场,原本密集的峰体会快速瓦解、分散。每一轮反弹,都会带来一批筹码出逃,峰形持续变矮、变散,很难形成稳定的结构。筹码快速迁移、形态反复变化,也是散户持仓的典型特征。

三、四大高频误区:绝大多数人都在误用筹码峰工具

结合日常观察,市场里使用筹码峰的爱好者,普遍存在四类典型误区,也是反复被图形欺骗的主要原因。逐一理清这些误区,才能建立正确的使用逻辑。

误区一:唯形态论,单峰密集就等于主力控盘

这是流传最广、危害最大的误区。很多人把“单峰密集”当成万能判断标准,只要看到图形聚拢,就默认是大资金进场。

结合前文分析就能明白,单峰密集只是一种持仓分布形态,本身不具备指向性。低位长期震荡形成的单峰,可能是主力布局;快速下跌后形成的单峰,基本都是散户被套。脱离形成过程、量能、价格节奏,单独看图形,毫无参考意义。图形只是表象,背后的资金行为才是核心。

误区二:认为筹码峰可以区分资金身份

不少新手误以为,行情软件的筹码功能可以精准识别主力和散户,甚至根据峰体大小、位置高低,直接判定资金体量。

但从工具底层逻辑来讲,它从设计之初就没有“识别账户”的功能。几百万资金的大户账户,和几千元资金的散户账户,在同一价位持仓,会被系统完全等同归集。用筹码峰区分主力与散户,本身就是逻辑错误,属于强行赋予工具本身不具备的能力。

误区三:静态看待筹码,忽略动态变化

部分使用者习惯截取某一个时间点的筹码图形,作为长期判断依据,忽略筹码是持续动态流转的。

盘面每一笔成交,都会改变筹码分布。尤其是在行情转折、资金进出的关键节点,筹码形态会快速切换。拿着几天前、几周前的静态图形分析当下盘面,相当于用旧数据解读新行情,得出的结论必然偏离现实。筹码分析必须结合连续多日的形态变化,看迁移、看流转,而非定格在某一张截图上。

误区四:过度神化筹码峰,将其当作核心判断依据

还有一部分人,把筹码峰当成首要分析工具,基本面、行业趋势、整体环境、量价关系全部放在次要位置,一切判断围绕筹码图形展开。

任何一款行情辅助功能,定位都只是补充参考,而非核心依据。盘面分析是一套综合体系,趋势、量能、行业环境、市场情绪、资金流向,优先级都远高于筹码分布。本末倒置,把辅助工具当成核心标准,自然容易被表象误导。

四、理性定位:筹码峰的真正价值与正确使用场景

纠正误区,不代表完全否定筹码峰的作用。这款工具并非毫无价值,只是大家一直用错了方向、放大了功效。我们客观界定它的定位,梳理正确的使用场景和研判思路,让工具发挥原本的作用。

1. 筹码峰的核心价值

第一,识别整体持仓成本区间。它最实用的功能,是直观展示场内大部分持仓者的平均成本位置。通过峰体所在价位,可以快速判断当前价格相对于全场持仓成本的高低,看清盘面整体盈亏状态。这是它最基础、也最靠谱的作用。

第二,观察筹码的整体稳定度。通过峰形是集中还是分散,判断场内筹码的稳定性。筹码高度集中,代表全场持仓成本趋于一致,短期多空分歧较小;筹码极度分散,代表持仓成本跨度大,多空分歧明显,行情容易反复震荡。

第三,跟踪筹码流转方向。连续观察数日图形,看筹码是向上转移、向下转移,还是保持静止。以此判断场内持仓者的整体行为:是逢高离场、低位补仓,还是坚定持有。

以上三点,是筹码峰设计之初的核心用途,也是经过长期验证、可靠性较高的使用方向。

2. 五大正确使用原则

原则一:只看成本分布,不强行区分主力散户

放弃“用筹码找主力”的固有想法,回归本源,把它当作全场持仓成本分布图。只分析整体持仓盈亏、成本区间,不主观臆断账户身份,从根源避免误判。

原则二:结合形成过程,追溯图形由来

看到特殊形态,先回顾这段时间的价格走势:是长期横盘慢慢形成,还是快速涨跌被动形成。结合走势判断形态成因,再决定参考价值,不孤立解读图形。

原则三:搭配成交量、价格走势交叉验证

筹码图形必须和量能、K线走势搭配使用。密集峰+温和量能+回调有支撑,参考价值更高;密集峰+长期地量+反弹无力,警惕散户被套格局。单一工具不下结论,多维度交叉验证。

原则四:动态跟踪,拒绝静态截图分析

养成连续观察的习惯,记录每日筹码形态变化、峰体移动方向。用动态流转规律,替代静态图形判断,跟上盘面真实变化节奏。

原则五:明确辅助定位,主次分明

牢记筹码峰是辅助工具。分析盘面先看大趋势、行业环境、量价结构,最后再用筹码分布做补充验证。主次顺序不能颠倒,更不能单凭筹码图形做判断。

3. 两类适合重点参考的场景

一是长期震荡区间。价格长时间横盘,没有大涨大跌,此时筹码逐步沉淀,分布形态稳定。通过筹码峰观察全场持仓成本、浮筹多少,具备较高参考价值。

二是行情启动后的跟踪。价格脱离底部区间后,观察低位筹码是否稳定不动,以此判断场内持仓的锁定情况,辅助判断行情的持续性。

4. 两类尽量少用、谨慎参考的场景

一是短期暴涨暴跌之后。价格快速波动,筹码在短期内剧烈交换,图形失真概率高,且数据存在延迟,参考意义大幅下降。

二是长期阴跌、地量运行的标的。这类图形大多是散户被套形成的密集峰,场内缺乏活跃资金,筹码形态参考价值极低,不必过度解读。

五、思维升级:透过工具表象,建立完整盘面分析体系

从被筹码峰欺骗,到理性使用工具,本质是一次分析思维的升级。很多市场分析爱好者,热衷于钻研各类行情辅助功能,执着于单一指标、单一图形,却忽略了最核心的逻辑:任何工具都是为解读市场服务,而非主导判断。

市场运行的核心驱动力,来自行业发展趋势、整体环境、资金流向、市场情绪等底层因素。各类指标、筹码、划线工具,都只是把这些底层因素数据化、图形化的载体。

真正成熟的分析思路,是先抓主干,再看枝叶。先判断大的趋势与环境,再用量能、价格验证强弱,最后用筹码、辅助指标做细节补充。由大到小、由宏观到微观,层层递进,而不是盯着一个局部图形,以偏概全。

同时也要明白,市场永远存在表象与真相的差距。很多流传已久的“图形口诀”“指标战法”,都是前人总结的经验,但经验有适用范围,也有时代局限性。不加思考地照搬套用,就会陷入认知陷阱。对待任何工具、任何口诀,都要先理解底层原理,再结合当下盘面灵活运用,做到知其然,更知其所以然。

回到筹码峰本身,它不是“主力探测仪”,只是一张全场持仓成本分布图。看懂这一点,就跳出了最大的误区。当你不再执着于用它寻找主力,而是用它判断持仓结构、成本区间、筹码稳定性,这款工具才能发挥出真正的作用。

在长期的市场观察与复盘之路上,戒掉对单一工具的依赖,摒弃刻板的图形思维,建立多维度、综合性的分析框架,才能一步步提升解读能力,不被表象迷惑,看清盘面背后的真实格局。

六、全文总结

筹码峰作为一款普及率极高的行情辅助工具,因为简单直观、上手容易,受到众多使用者青睐。但长久以来,“单峰密集=主力控盘”的错误认知,让无数人把散户集体被套形成的图形,误读为主力资金聚集,进而产生一系列错误判断。

我们从工具统计原理出发,拆解了主力持仓峰与散户被套峰在形成过程、量能、价格节奏、筹码迁移上的核心差异,梳理了四类高频使用误区,重新界定了筹码峰的价值边界与正确使用方法。

总结来说,筹码峰无法识别账户身份,核心作用是展示全市场持仓成本与分布结构。使用时必须结合走势、量能动态分析,坚持多维度交叉验证,将其定位为辅助参考工具,而非核心判断标准。

工具本身没有对错,使用思维才是关键。摆脱刻板口诀的束缚,理解工具底层逻辑,建立综合性的盘面分析思维,才能在海量数据和图形中拨开迷雾,接近市场真相。

最后再次说明,本文仅为行情工具原理、使用误区与分析思维科普,基于公开功能与市场规律讲解,不构成任何交易相关指导。市场变化复杂,各类辅助工具均有局限性,请理性参考,独立判断。

免责声明

本文仅讲解行情工具原理与使用误区,属于知识科普内容,不构成任何交易建议。工具存在局限性,请理性看待,相关风险请自行承担。