美日英债市一夜崩盘,美联储这次真的没法救了

2026年5月中旬,三大债市几乎在同一时间发出尖锐信号,日本30年期国债收益率站上4%,英国30年期国债收益率逼近5.86%,美国30年期国债收益率突破5.1%

这不是普通波动,像是全球资金同时抬头看向同一处裂缝:油价冲高以后,谁先扛不住

债券市场最怕的,不是数字涨,是信心散。收益率抬升,说明长期资金在撤,说明市场开始重新给未来定价,说明过去那套“低利率能托住一切”的逻辑,正在松动

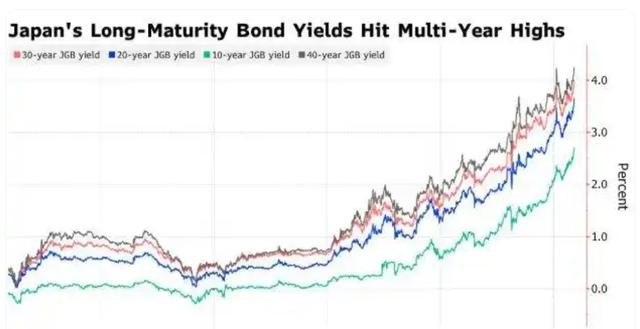

日本这次最刺眼。30年期国债收益率第一次站上4%,对很多国家只是一个利率数字,对日本却像一道门被推开了。这个国家长期靠超低利率维持运转,通缩习惯太深,进口依赖又太重,能源、粮食、原材料几乎都要靠外部输入,日元一弱,物价就跟着跳

日本真正难受的地方,不是通胀来了,而是通胀来得太不配合。工资涨幅跟不上,企业成本往上传导会卡住,政府债务规模又大得惊人。市场开始担心,一旦长期通胀站稳,日本央行就不可能一直把利率压在地板上,手里那批低收益长期国债就会被重新定价

说白了,日本债市这次不是单纯下跌,是对“未来会变”的提前投票。4%这个数字放在别处不稀奇,放在日本,就是久违的警报声

英国这边,味道又不一样。30年期金边债券收益率冲到5.86%,这种水平直接把英国推到一个尴尬位置,长期借贷成本甚至压过希腊的部分阶段表现。一个G7国家,借钱比危机国还贵,市场给出的不是数据结论,是治理分数

英国的麻烦从来不只在经济表上。脱欧后的劳动力缺口、能源成本压力、通胀黏性,再叠加地方选举失利带来的政治不稳,债市就会先动。投资人对英国有条件反射,只要财政路径看不清,国债就会先被卖

英国债市的波动,像是把政治风险直接翻译成了借款利率。财政规则一旦摇晃,长期投资就会退后,市场不喜欢换挡频繁的国家,这一点从来没有变过

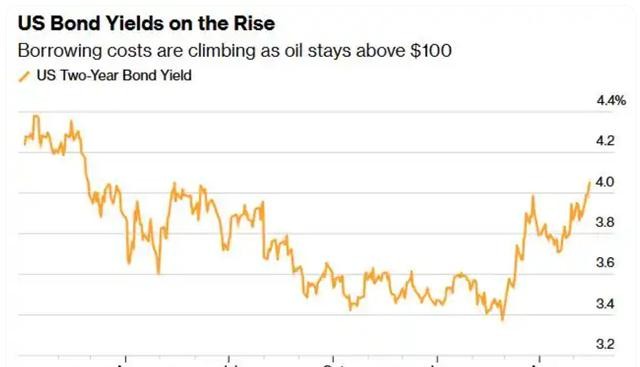

美国的位置最关键。30年期美债收益率站上5.1%,市场对降息的期待被重新往后推,甚至开始出现更保守的定价。4月CPI数据高于预期后,原本对年内宽松的想象被压得很低,长端收益率跟着往上抬

美国的危险不在于这一次收益率上冲,而在于它是整个全球资产定价的锚。美债一旦站在5%以上,股票估值、创业融资、房贷成本、企业杠杆,全会被重新审核。买国债就能拿到稳定回报,资金自然会开始挑剔风险资产

这句话要记住,利率不是数字,利率是资金的方向盘。方向盘一转,资产价格就会跟着换轨

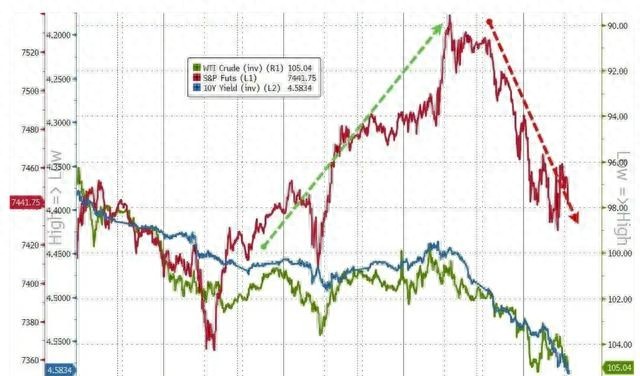

把这三件事放在一起看,会发现共同推手指向同一个地方,油价。霍尔木兹海峡的通航紧张持续发酵,布伦特原油站上100美元以上,并向110美元区域逼近,能源成本对全球通胀的传导开始变得直接

油价涨起来,先压运输,再压生产,再压消费。企业会提前备货,消费者会提前支出,预期会先于现实发作。通胀一旦被普遍相信,就会自己把自己推高,这就是债市最忌惮的地方

这轮变化里,三个国家各自踩中了自己的软肋。日本踩在高债务和进口依赖上,英国踩在政治不稳和财政疑虑上,美国踩在高通胀和高估值体系上。它们不是同一种病,却在同一周发作,市场当然不会把这当巧合

近两天的相关信息里,几个信号彼此咬合得很紧。日本长期国债收益率创出多年新高,说明本土资金开始重新计算通胀风险;英国长期债市的抛压,说明市场对财政稳定性没有耐心;美国长债收益率抬升,说明宽松预期被重新定价;油价高位运行,说明通胀压力没有退场

这几条线放在一起,结论并不复杂,全球低利率时代的惯性正在结束。过去十几年,资金习惯了便宜,习惯了借钱做大资产价格,习惯了“时间会帮忙”。现在时间站到了另一边

不同市场的反应也在变。偏谨慎的声音会盯住房贷,因为长期利率上来以后,房贷和企业贷款不会立刻变轻,买房成本降不下来,置业节奏就会拖住。偏激进的资金会盯住股市,因为无风险收益率抬高以后,股票的估值基础就要重新算一遍,讲故事的公司压力先到

还有一个常被忽略的方向,是政府财政。债券收益率高,政府发新债贵,旧债续借也贵,利息支出会挤压财政空间。最后剩下的选择通常不多,要么加税,要么减福利,要么继续加杠杆。这三条路,没有一条是轻松的

这也是为什么债市变化总是先安静,后刺耳。它不直接出现在新闻标题里,却会慢慢走进房贷合同、企业融资表、政府预算案里。市场先动,生活后到

这轮信号里还有一层判断值得记住。日本不是突然变强,英国不是突然变弱,美国也不是突然失控,而是全球资金对未来的不确定感开始同步上升。长期资金最怕的,不是坏消息,是方向不明

信息面里能看到的深度延伸也很清楚。油价如果继续维持高位,通胀会被拉长;通胀如果迟迟不退,央行就不能轻易放松;央行如果不敢放松,长期债券就会继续承压;债券一旦持续承压,股票和房地产估值都会被挤压。链条一旦连上,传导速度会比很多人想的更快

日本的问题会继续牵动全球,因为日本是主要海外债权国之一,资金配置变化会影响美国国债市场。英国的问题会继续牵动欧洲,因为财政信誉一旦被打折,长期资金会要求更高补偿。美国的问题会继续牵动全球,因为美元资产仍然是定价核心,美国长端收益率上行会把压力传到全世界

这不是一次单纯的债券波动,而是全球利率体系在重新找位置。过去那种“借钱容易、资产只涨不跌”的环境,已经不再稳固。市场在用收益率说话,话不多,分量却重

留到最后的,不是一个结论,而是一种变化感。债市先醒,世界再跟着调整。真正麻烦的地方,往往不是冲上去的那一下,而是回不去的那一段