3月29日,“三桶油”的业绩已悉数发布。

中石油是“赚钱王”,中海油是“豪爽黑马”,中石化最爱“绿色”,是2022年三家公司留给投资者最深刻的印象之一。

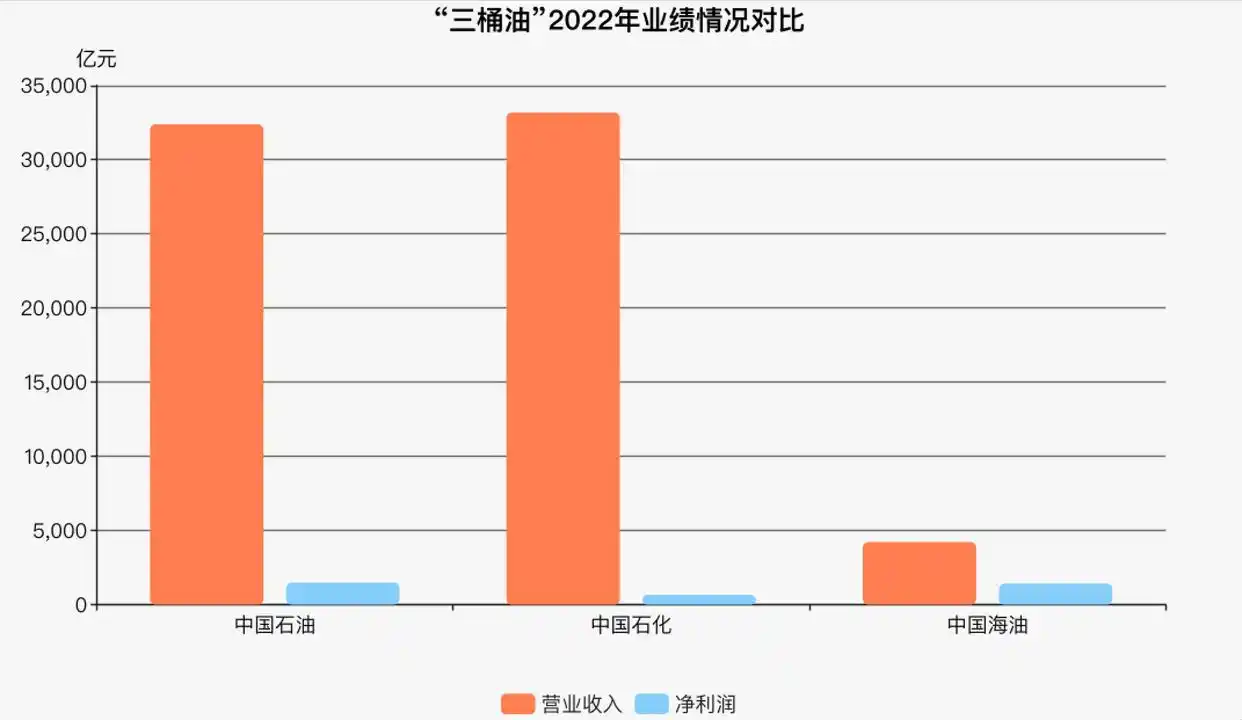

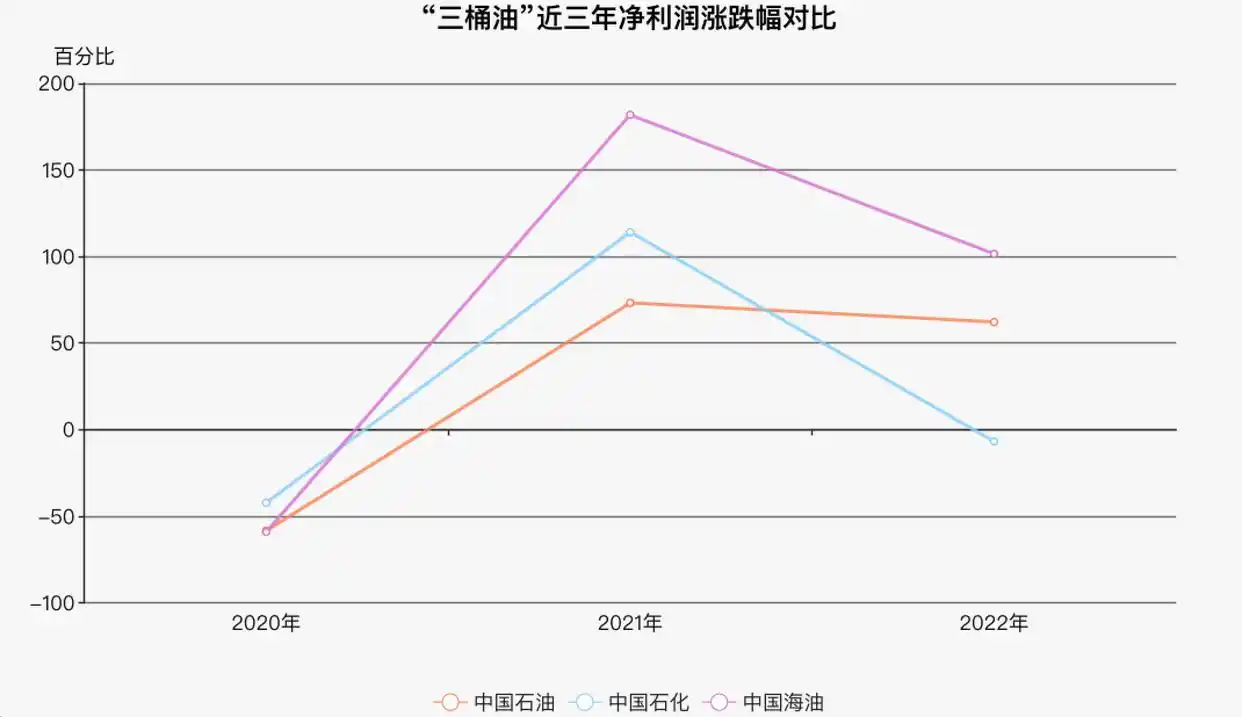

从净利润来看,中石油以1493.80亿元领先,中海油大步追上达到1417亿元,中石化在今年被反超,只有663.02亿元。“三桶油”合计赚3573.82亿元,在过去的2022年,“三桶油”合计每天能赚接近10亿元。

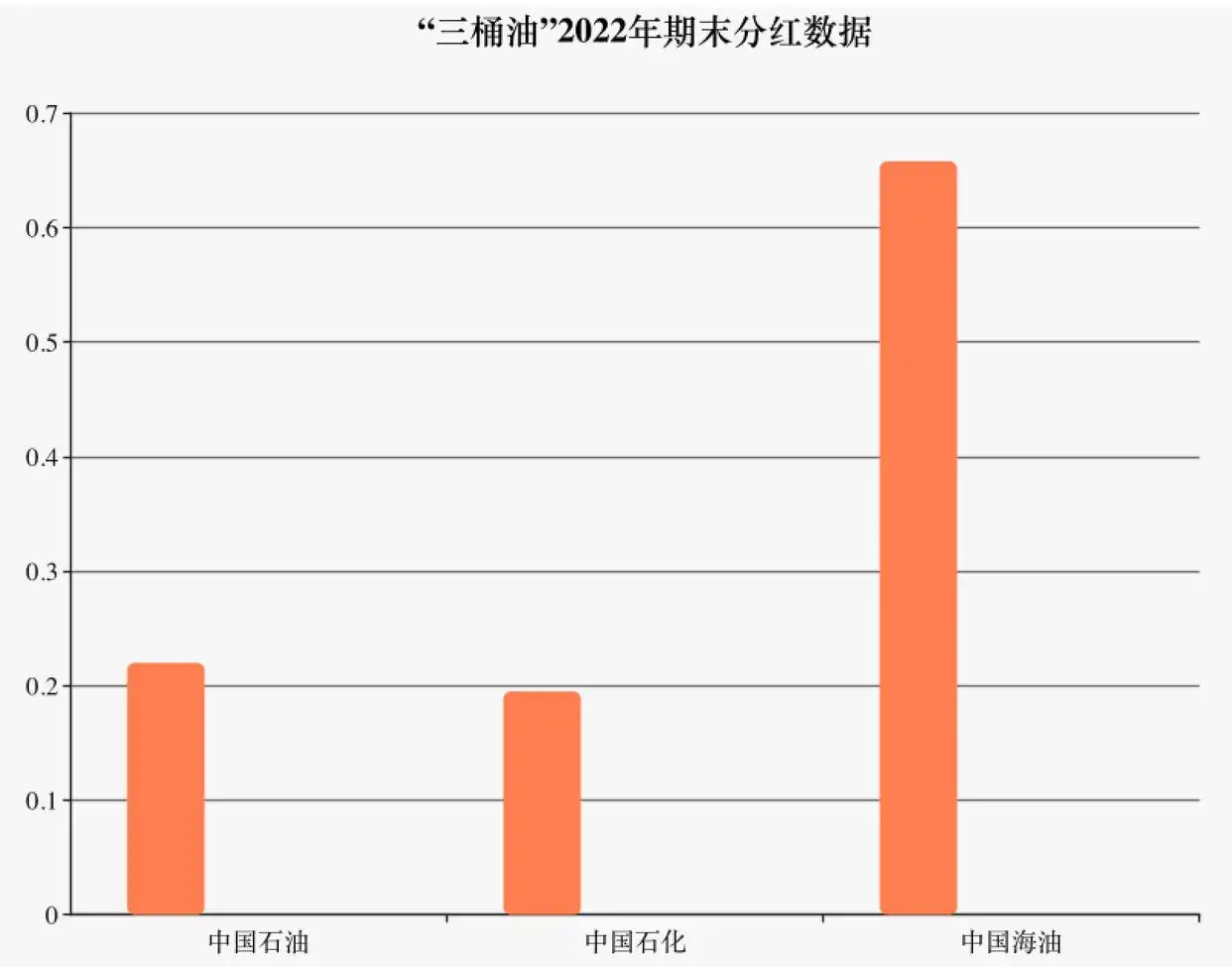

不管“三桶油”赚多少钱,对于中小股民来说,其最关心的还是分红有多少。2022年,或许购买了中海油股票的中小股民会因为分红最多而高兴。

展望公司未来发展,三家集团都有些“不务正业”,中石化要做“中国第一氢能公司”的口号喊得最响亮,董事长常常现身为上述说法站台,中石油这次则是提出要做“油气热电氢”综合能源公司。还需要注意的是,不同于往年资本性支出的增长,或许集团准备勒紧裤腰带“过日子”了。

为何中石油成为“赚钱王” ?其原油产量最多

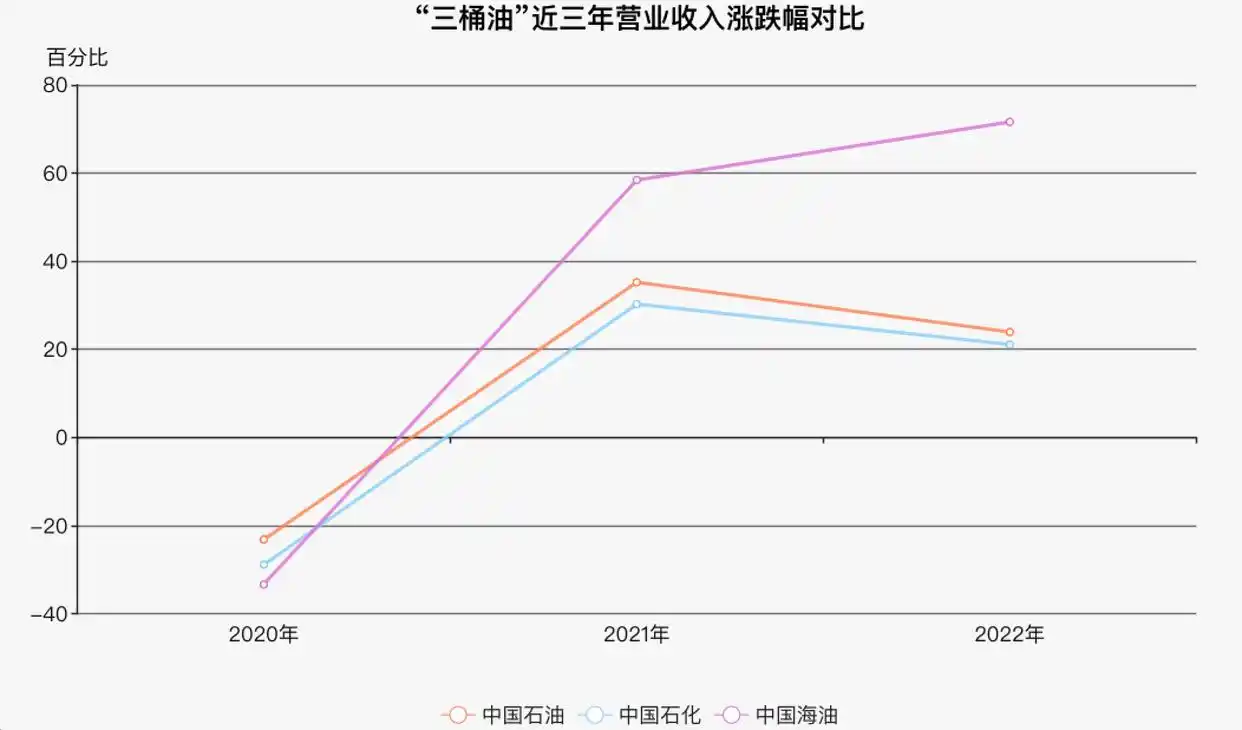

如果从营业收入来看,中石化以3.32万亿元拔得头筹,中石油以3.24万亿元紧随其后,中海油以4222亿元的小体量排在第三。“三桶油”合计营业收入接近7万亿元。尽管如此,并不影响中石油净利润一路领先。

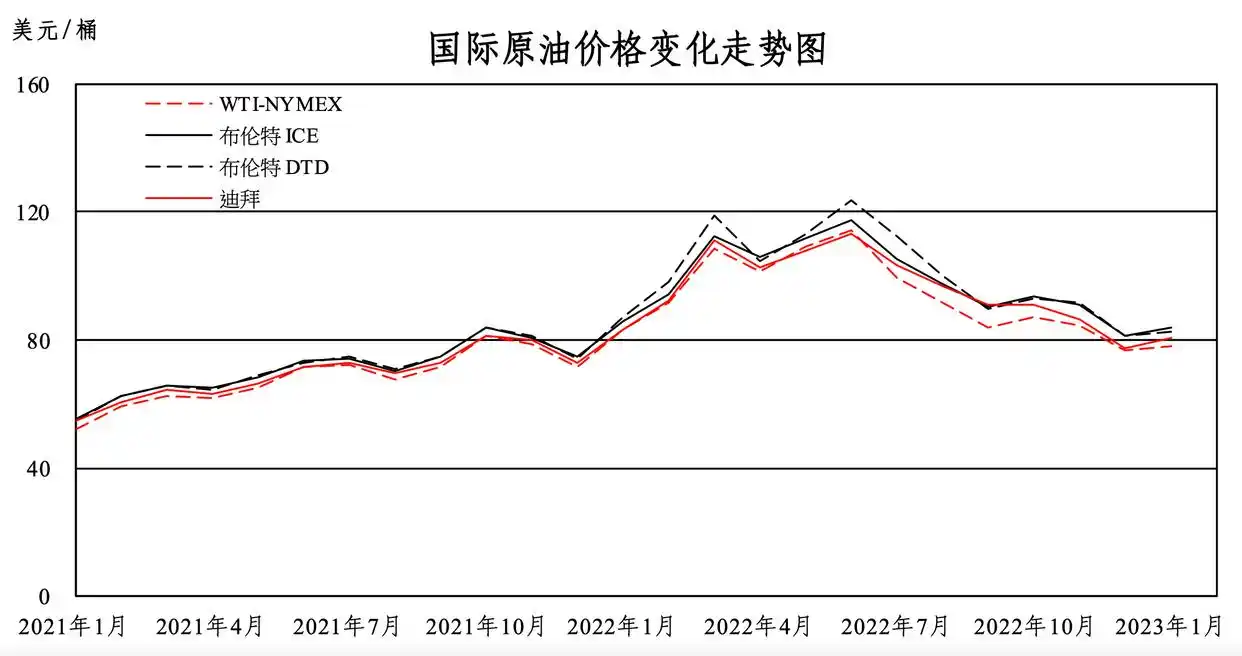

回望2022年,受到油价上涨影响是“三桶油”共同面临的问题。

2022年,国际原油价格先扬后抑,宽幅震荡。普氏布伦特原油现货价格全年平均为 101.2美元/桶,同比上涨43.1%。

中石化马永生谈到过去一年的业绩时就表示,面对全球经济增速放缓、地缘政治冲突、市场需求疲弱等复杂多变的严峻形势,公司完整、准确、全面贯彻新发展理念,推动各方面工作取得良好成效。

事实上,中石油也提到,2022 年,受全球经济增速逐步趋缓、俄乌冲突引发的地缘政治危机及欧美主要经济体加息等因素综合影响,石油需求增速缓慢,原油价格在年中上涨至本年高位后于下半年震荡回落。

找油,持续加大勘探投入,是“三桶油”必须完成的作业。在这一方面,油价上涨是有利的。

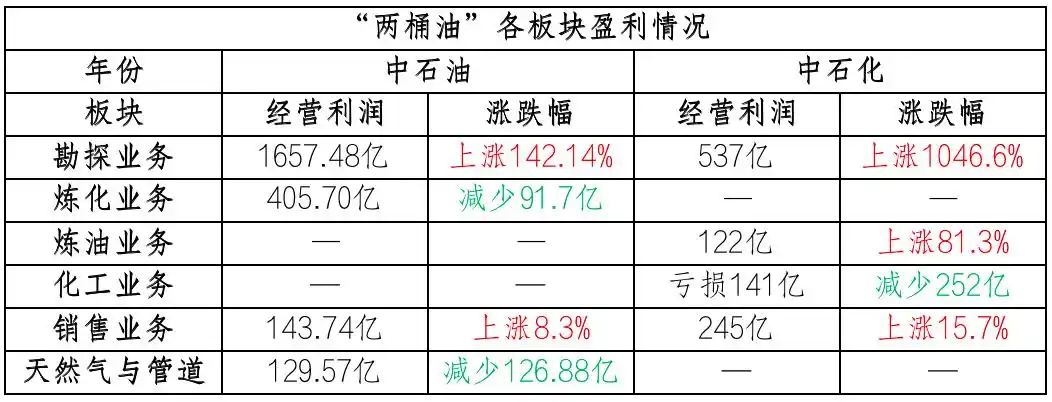

某种程度上,中石油的业绩规模之所以比中石化高,也是依靠原油产量的支撑。2022年,中石油实现原油产量906.2百万桶,同比增长2.1%,而中石化实现油气产量488.99百万桶,同比增长1.9%。

中石化的油气产量只有中石油的一半左右,这也体现在了业绩规模上。

2022年,双方都抓住了油价上涨的有利时机,中石化实现经营收益537亿元,相比于上一年的46.85亿元增长500亿元左右。而中石油的经营利润更是达到了1657.48亿元,相比于上一年的684.52亿元大幅增长接近千亿。

如果要给中海油贴上一个标签,当属“黑马”。

2022年,中海油成功在上交所主板上市,成为近十年来中国能源行业规模最大的IPO。而回望2022年的成绩单,无论是营业收入增幅、净利润增幅,中海油都仿佛坐上了火箭,甚至在净利润上一举超越中石化,坐上了第二名的位置。

其实将中海油与其他“两桶油”放在一起,并不那么合适。毕竟“两桶油”专注于陆地寻油,而中海油的征途则是星辰大海。

中海油是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产企业之一,主要业务为勘探、开发、生产及销售原油和天然气 。

目前 ,公司以中国海域的渤海、南海西部、南海东部和东海为核心区域 ,资产分布遍及亚洲、非洲、北美洲、南美洲、大洋洲和欧洲。

中海油是“挖井达人”,2022年在中国海域勘探工作量保持高位运行,全年完成探井224口,在海外共完成探井13口。勘探直接影响储量。中海油就指出,公司促进勘探开发深度融合 ,积极拓展非常规新领域 ,为储量增长奠定坚实基础。

中海油分红最“豪爽” 中石化董事长亲自下场解释

不管“三桶油”赚多少钱,对于中小股民来说,其最关心的还是分红有多少。

目前来看,最豪爽的是中海油。2022年业绩创新高的中海油称,为了更好地与股东共享发展成果 ,董事会已建议派发2022年末期股息每股0.75港元,约合每股人民币0.6580元。

中石化业绩说明会上,有投资者颇为关切地询问,中石化以后的分红会不会变少?对此,中石化董事长马永生亲自下场解释称,“现金分红比例不少于当年净利润30%”是中石化《公司章程》中的规定。近6年以来,公司保持较高现金分红比例,均不低于65%,无论是分红总额还是派息率均保持了较高的水平。未来,我们仍将坚持分红政策的连续性和稳定性。

中石化方面,董事会建议派发末期现金股利每股人民币0.195元,连同中期已派发现金股利每股人民币0.16元,全年派发现金股利每股人民币0.355元(含税),加上年内股份回购金额,合并计算后2022年度分红比例约为71%。

而中石油决定,以总股本为基数,向全体股东派发2022年末期股息每股人民币0.22元的现金红利,总派息额约人民币402.65亿元。

勒紧裤腰带 三桶油共同发力氢能、换电、风电等新能源业务

新能源如今已成为“三桶油”的共同发力点,其中,中石化的“吆喝声”显然最大。不止一次,中石化公开提出要做“中国第一氢能公司”,这次也不例外。在业绩说明会上,马永生专门提出,中石化锚定打造“中国第一氢能公司”目标,聚焦氢能交通和绿氢炼化两大领域,大力发展氢能一体化业务,引领氢能产业链高质量发展。

不过现在中石油也要来分一杯羹了。2022年年报中,中石油提及早在2021年首座油气氢电非综合服务示范站在北京建成投运,一批加氢站、换电站、光伏站投入运营。

这一头,中石化说要深化充换电站、加氢站等新型基础设施和服务,助力绿色交通、氢能交通发展。已建成6家智能工厂,并在近2万座加油站推广建设数字化、无接触的智能加油服务站。

那一头,中石油特意提出,公司适应能源消费新趋势,积极推进加油站、加气站、充换电站、光伏站和综合能源服务站等销售网络建设;探索“油品+商品+服务”营销模式,努力扩大非油业务销售规模。

另外还有在海上深耕的中海油。

2022年,中海油进一步升级节能减排举措和绿色低碳生产方式,大规模引入岸电,积极发展海上CCUS等负碳产业 ,加快推动新能源业务发展 ,绿色发展迈出实质步伐。

但中海油的绿色发展并不容易,在业绩说明会上,在被问及未来会到哪里寻找海上风电时,中国海油集团董事长汪东进向记者表示,发展海上风电首先要获取资源,中国海油在这方面起步较晚,一些没有分配的风电资源竞争非常激烈,尤其与电力企业相比,中国海油在竞争中不具备配置资源的优势。

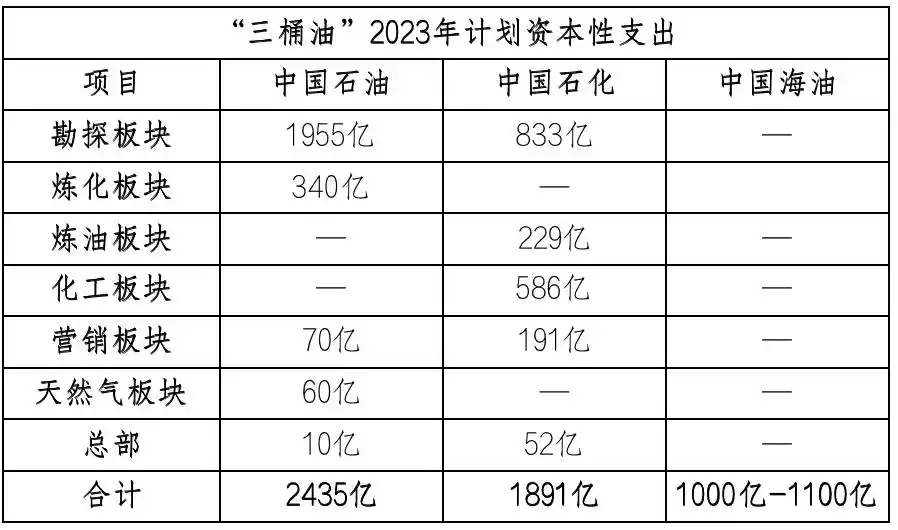

在资本支出方面,中石油2022年资本性支出为2743亿元,但预计2023年资本性支出为2435亿元。而中海油2022年的全年资本性支出达1025亿元,2023年预计资本性支出为1000亿-1100亿元。

中石化预计营销及分销板块资本支出191亿元,主要用于“油气氢电服”综合加能站网络发展、现有终端销售网络改造、非油品业务等项目。

中石油预计2023年在销售分部方面的资本性支出为70亿元,主要用于国内油气氢电非综合能源站建设,优化终端网络布局,以及海外油气储运和销售设施建设等。

中石油提出,未来要调整优化投资方向,优化加油加气站、综合能源服务站、充换电站、光伏站等终端网络建设。

虽然板块不同,难以对比,但“两桶油”在新能源业务竞争的白热化态势已经初步显现。

新京报贝壳财经记者 林子

编辑 岳彩周

校对 杨许丽