Wind,时间区间:2026/3/3-2026/5/21,指数过往走势不预示未来表现。

那么,A股到底还值不值得配置?

小兴的答案是——多维度看,A股长期行情依然有支撑。

1、政策稳市,实打实托底

从今年政府工作报告提到深化资本市场投融资改革、健全中长期资金入市机制,到证监会扩大战略投资者范围、完善稳市机制、引导长钱长投,一系列举措都在为权益市场筑牢制度基础、增强内在稳定性。

2、居民资金入市趋势延续

在利率下行、房价低位的大背景下自2024年起,居民部门存款余额的增速逐渐放缓,而非银金融机构存款余额增速上行(数据来源:Wind,中国人民银行,2026/5/22),居民存款搬家的需求成为市场重要增量资金。

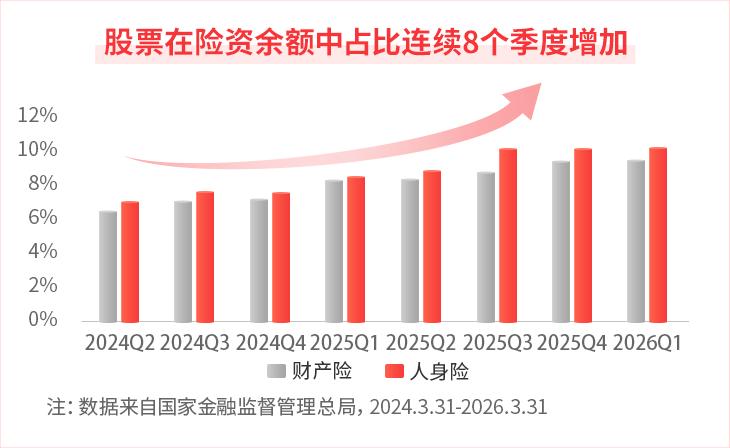

3、险资加大股票配置,长期资金持续流入

一季度末,人身险公司与财险公司合计持有股票市值达3.84万亿元,较年初增加1024亿元;股票在险资投资余额中的占比继续抬升。在低利率环境下,传统固收资产收益承压,权益市场成为险资增厚收益的更好选择,长期资金持续流入A股。

综合来看,A股长期向好的趋势似乎并未改变,但短期担忧也确实存在——资金抱团涌入热门赛道,成长风格的极致行情,同样令部分追求确定性的投资人有些忐忑。

那么,在当下,我们该如何从容地做好长期投资、让自己更“拿得住”呢?

小兴有三类配置思路,不求重仓高波动赛道,只求筑牢底仓、均衡布局,或能成为应对当前“不确定”环境的更好选择。

配置思路 01

价值风格,长期蹲守的更优选

如果看好权益市场长期机会,价值风格,或是更适合“长期蹲守”的底仓之选。

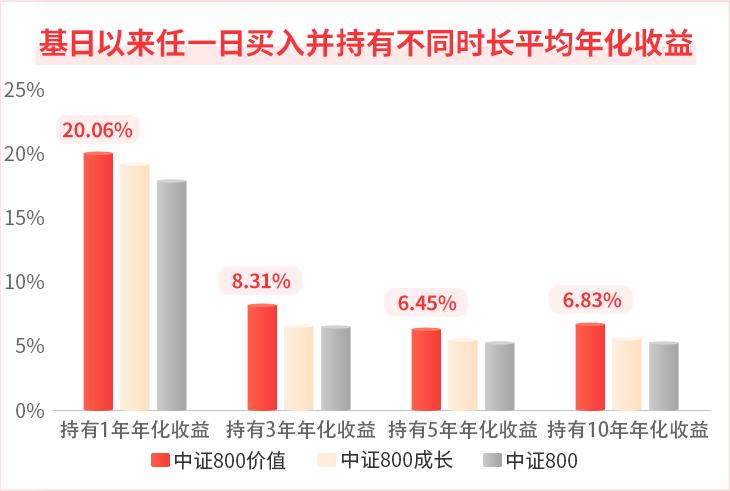

2004/12/31基日以来,中证800价值年化收益超9.4%,显著跑赢中证800指数,且波动率及最大回撤相对成长风格更小,风险收益比更优。

进一步看,若模拟持有体验,我们发现自2004/12/31基日以来,模拟任一日买入并持有中证800价值、中证800成长、中证800指数,持有不同时长下,中证800价值指数年化收益均更优。

数据来源:Wind,时间区间2004/12/31-2026/3/31。测算方式:分别拉取中证800价值、中证800成长、中证800指数2024/12/31-2026/3/31之间,所有持有满1/3/5/10年的时间区间,并计算每个时间区间的年化收益,按照不同指数、不同时间维度进行简单平均。指数表现不代表基金的业绩表现,历史业绩不代表未来,请谨慎选择投资。

可见,价值风格的长期历史效果已被市场验证。

小兴家正在发行中的兴全价值量化股票型发起式基金,就在保留价值投资“便宜买好公司”本质的同时,进一步地,用量化方法赋能,规避人性非理性因素和行为偏差,力争实现精选真正的价值。

配置思路 02

股债搭配,进取同时也求稳

如果您觉得纯权益资产波动偏大,不符合自身稳健偏好,那固收+资产配置策略或许更适配您的需求。

固收增强策略通过配置股票、可转债等含权资产,长期有望在承担适度风险的基础上,获取超越固收的预期回报。以固收增强策略代表指数为例,它历史10年内,比纯债债基指数收益率更高,又比偏债混合型基金指数回撤更低。

数据来源:Wind,2016/5/23-2026/5/22。万得偏债混合型基金指数(885003.WI)、纯债债基指数(930609.CSI)、万得混合债券型二级指数(885007.WI)。指数表现不代表基金的业绩表现,历史业绩不代表未来,请谨慎选择投资。

此外,债股有机搭配,有望带来“1+1>2”的性价比提升。历史数据显示,构建的“20%股+80%债”的模拟组合与“100%股”组合相比,夏普比率放大了1倍多;过往二级债基指数的夏普比率也比万得全A指数放大了2倍多。

数据区间:2006/1/1-2025/12/31,来源WIND。模拟测算方式为:假设投资组合以不同比例投资于股票资产(万得全A指数为例)和债券资产(中债-新综合财富(总值)指数为例),分别计算模拟组合年化收益率、年化波动率、夏普比率,不考虑交易费用。 夏普比率=(平均收益率-无风险收益率)/收益率标准差。模拟测算的投资组合和本证券投资基金的投资策略并不完全一致,不代表收益承诺。模拟测算结果仅供参考,历史数据测算和指数表现不代表未来收益表现,基金投资须谨慎。

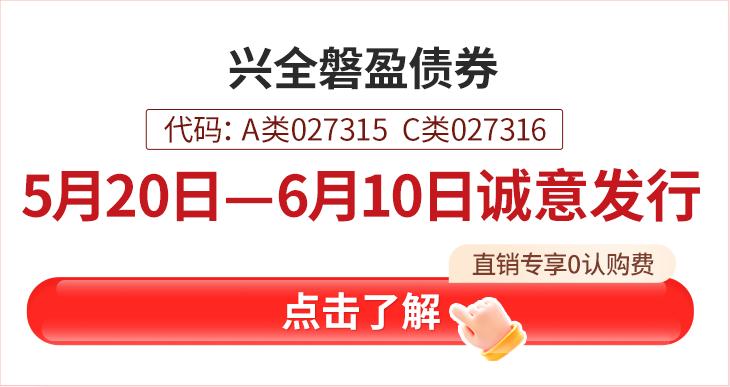

说到这,如果您也认可固收+的配置机会,那么下面这款产品或值得您重点关注。

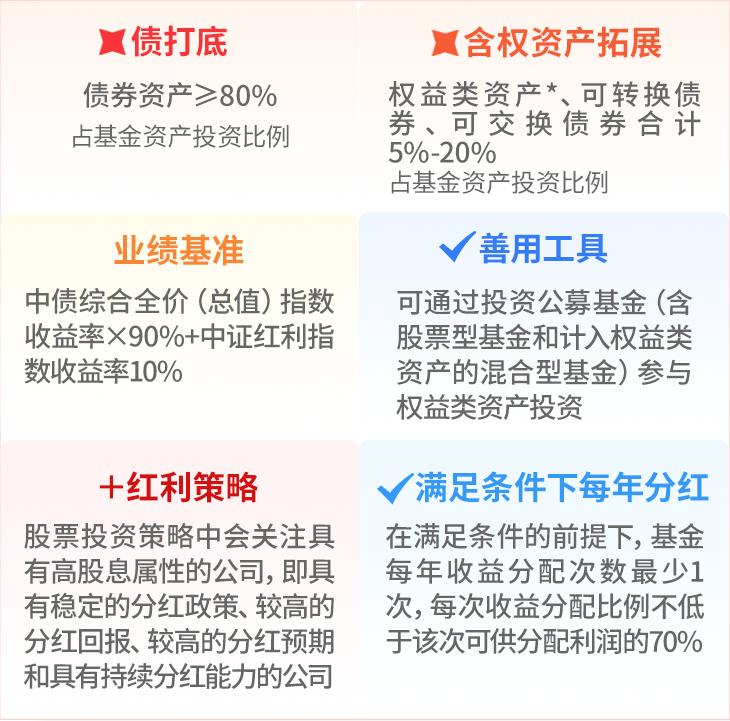

兴全磐盈债券基金是一只含权资产仓位5%—20%的固收+产品,业绩基准的权益部分锚定10%的中证红利指数,股票投资策略中将关注具有高股息属性的公司,致力求稳求进。

详细投资范围及比例、收益分配原则请见基金合同等法律文件。*权益类资产包括股票、存托凭证、股票型基金和计入权益类资产的混合型基金,计入权益类资产的混合型基金需符合下列两个条件之一:(1)基金合同约定股票资产(含存托凭证)的投资比例不低于基金资产60%的混合型基金;(2)根据基金披露的定期报告,最近四个季度中任一季度股票资产(含存托凭证)占基金资产比例均不低于60%的混合型基金。

配置思路 03

选多元布局,力争捕捉全球配置机遇

多元化、分散化的资产配置,或有望在进一步对冲组合风险的同时,增加收益来源。

历史数据显示,全球各大类资产年度收益率往往呈现此消彼长、涨跌互现的特点。进行多元资产配置,既能以债券筑牢收益基本盘,又能通过权益、海外资产等多元品种适度增厚收益。

兴全盈泰多元配置三个月FOF以债券为核心底仓(基准债券类资产比例为85%),搭配海内外股票、黄金品类(基准风险资产比例为15%),在求稳的基础上,通过全球多元资产布局。

此外,作为一款FOF基金产品,兴全盈泰多元配置三个月FOF绝大多数资金将投向全市场公募基金,由专业团队通过筛选优质底层基金、构建多元资产组合,来争取更优秀的持有体验。

兴全盈泰多元配置三个月FOF由丁凯琳、蒋寒尽共同管理,两位基金经理均深耕多元资产配置。其中,丁凯琳在管的稳健策略FOF——兴全优选稳健A,近2年回报9.09%,业绩表现位列同类第二。

数据截至2026/3/31。丁凯琳历史业绩非报告期数据,已经托管行复核,在管(共管)FOF数据来自兴全优选稳健FOF2026年1季报,近2年排名2/15来自银河证券,同类10.2.1债券型FOF(A类)。蒋寒尽未有管理稳健策略FOF。历史数据不代表未来,投资须谨慎。

市场的路很长,不必抢跑,也无需停下。对于普通投资人来说,契合自身持仓心态、更能长期拿得住的,或许是更合适的“长期底仓之选”。

如果您希望有专业团队帮您从当下开始,一步步布局、长期耕耘,欢迎前往【兴证全球基金官方APP】,让专业的力量陪您从容应对波动,静待时间的馈赠。

惊喜互动 双重福利

【福利一】转转盘,赢奖品

参与转盘活动,赢红包等奖品福利!

“点赞+推荐+分享”,点亮一键三连

中奖概率提升哦~

【福利二】互动有礼

当“想上车”遇上“怕追高”,你的破局点在哪里?如何从容参与市场?

评论区聊聊你的选择的想法与理由

精选评论中抽5位用户

送《中国国家地理》月刊1本

活动截至2026年5月29日15:00

*活动最终解释权归兴证全球基金所有

滑动查看完整注释和完整风险提示

风险提示: 兴全价值量化股票型基金是股票型基金,其预期风险与收益高于债券型基金、货币市场基金、混合型基金,本基金风险评级为R3,适合C3及以上投资者购买。本基金除了投资A股外,还可根据法律法规规定投资香港联合交易所上市的股票。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。本基金投资组合比例:投资于股票资产投资比例为基金资产的80%—95%(其中投资于港股通标的股票的比例占股票资产的0-50%)。每个交易日日终,在扣除股指期货、国债期货和股票期权合约需缴纳的交易保证金后,本基金应当保持现金或者到期日在一年以内的政府债券投资比例合计不低于基金资产净值的5%,其中,现金不包括结算备付金、存出保证金、应收申购款等。

通过直销机构认/申购兴全价值量化股票型基金A份额不收取认/申购费,通过其他销售机构认/申购本基金A份额收取基金认/申购费用,具体如下(M为认/申购金额):M<100万,0.8%;100万≤M<500万,0.5%;M≥500万,每笔1000元。C份额不收取认/申购费用。本基金A份额的赎回费率如下(N为持有时间):N<30日,1.5%;30日≤N<365日,0.5%;N≥365日,0。本基金C份额赎回费率如下:N<7日,1.5%;7日≤N<30日,1%;30日≤N<180日,0.5%;N≥180日,0。本基金的管理费按前一日基金资产净值的1.2%年费率计提;托管费按前一日基金资产净值的0.20%的年费率计提。本基金A份额不收取销售服务费,C份额销售服务费年费率为0.40%。本材料制作于2026年5月,前述费率可能发生变化,请以基金法律文件及最新相关公告为准。

兴全磐盈债券基金为债券型基金,预期收益和预期风险高于货币市场基金,但低于混合型基金、股票型基金,本基金风险评级为R2,适合C2及以上投资者购买。本基金对债券资产的投资比例不低于基金资产的80%;投资于权益类资产、可转换债券、可交换债券的投资比例合计占基金资产的5%-20%,其中投资于境内股票资产的比例不低于基金资产的5%,投资于港股通标的股票的比例不超过股票资产的50%;本基金投资于经中国证监会依法核准或注册的公开募集证券投资基金的基金份额的资产占基金资产净值的比例不超过10%;每个交易日日终,在扣除国债期货合约需缴纳的交易保证金后,本基金持有的现金或者到期日在一年以内的政府债券不低于基金资产净值的5%,其中现金不包括结算备付金、存出保证金、应收申购款等。本基金业绩比较基准:中债综合全价(总值)指数收益率×90%+中证红利指数收益率×10%。

通过直销机构认购兴全磐盈债券基金A份额不收取认购费,通过其他销售机构认购本基金A份额收取认购费用,具体如下(认购金额M,含认购费):M<100万,0.30%;100万≤M<500万,0.20%;M≥500万,每笔1000元。本基金C份额不收取认购费用。通过直销机构申购本基金A份额不收取申购费,通过其他销售机构申购本基金A份额收取申购费用,具体如下表所示(申购金额M,含申购费):M<100万,0.30%;100万≤M<500万,0.20%;M≥500万,每笔1000元。本基金C份额不收取申购费用。本基金A份额的赎回费率如下(N为持有期限):1)针对个人投资者的A份额赎回费率:N<7日,1.50%;7日≤N<30日,0.5%;N≥30日,0。2)针对非个人投资者的A份额赎回费率:N<7日,1.50%;7日≤N<30日,1%;N≥30日,0。本基金C份额的赎回费率如下(N为持有期限):1)针对个人投资者的C份额赎回费率:N<7日,1.50%;7日≤N<30日,0.5%;N≥30日,0.2)针对非个人投资者的C份额赎回费率:N<7日,1.50%;7日≤N<30日,1%;N≥30日,0。本基金的管理费按前一日基金资产净值的0.5%年费率计提;托管费按前一日基金资产净值的0.10%的年费率计提。本基金A份额不收取销售服务费,C份额的销售服务费年费率为0.20%。本材料制作于2026年5月,前述费率可能发生变化,请以基金法律文件及最新相关公告为准。

兴全盈泰多元配置三个月FOF基金为混合型基金中基金,其预期收益和预期风险水平高于债券型基金、债券型基金中基金、货币市场基金及货币市场基金中基金,低于股票型基金、股票型基金中基金。基金管理人对本基金风险等级评级为R3。业绩比较基准:中证偏股型基金指数收益率×7%+MSCI世界指数(MSCIWorldIndex)收益率(使用估值汇率折算)×5%+上海黄金交易所Au99.99现货实盘合约收盘价收益率×3%+中债综合(全价)指数收益率×85%。兴全盈泰多元配置三个月FOF每份基金份额的最短持有期限为3个月。对于基金份额持有人而言,存在投资本基金后,3个月内无法赎回的风险。

通过直销机构认购兴全盈泰多元配置三个月FOF基金A类基金份额不收取认购费。通过其他销售机构认购A类份额收取认购费,具体为(金额M,含认购费):M

丁凯琳投研经历:2012年9月-2012年10月历任美国SpotTrading研究员;2012年10月-2016年6月历任美国芝加哥商品交易所量化分析师;2016年7月至今就职于兴证全球基金,历任研究员、基金经理助理,现任基金经理。

蒋寒尽投研经历:2018年1月29日至今就职于兴证全球基金,历任策划专员、FOF研究员、基金经理助理;自2025年12月31日起,现任兴全优选积极三个月持有FOF基金经理(与丁凯琳共管,未满六个月)。蒋寒尽未管理稳定策略产品。