管涛:境内宽流动性并非因为结售汇顺差 | 立方大家谈

管涛 | 立方大家谈专栏作者

今年,我国继续加大逆周期和跨周期调节力度,实施适度宽松的货币政策。尽管除年初结构性降息外,迄今尚未有总量的降准降息举措,但今年以来各期限的市场利率震荡走低,显示流动性宽裕。同期,美元指数高位震荡,中美负利差扩大,人民币汇率(如非特指,本文均指人民币对美元双边汇率)逆势走强。去年3月份以来,银行即远期(含期权)结售汇(下称“银行结售汇”)由逆差转为持续顺差,在其中扮演了什么角色,本文拟就此进行探讨。

无降准降息不影响市场流动性充裕

去年我国实施更加积极有为的宏观政策,在首提实施“更加积极的财政政策”的同时,时隔十四年之后重提实施“适度宽松的货币政策”。后者引发了市场对更大力度降准降息的憧憬。实际情况却是,去年降准降息各一次、分别为50和10个基点,不及2024年降准降息各两次、分别累计100和30个基点。

今年,我国继续实施适度宽松的货币政策。但除1月份央行再贷款利率下调25个基点(2024年7月22日起,7天期逆回购操作利率被正式确立为主要政策利率),以及创新和优化结构性货币政策工具外,到5月底尚未有新的降准降息举措。甚至自3月起,央行还通过央行再贷款和公开市场业务等渠道回笼流动性,使得流动性净投放由前2个月累计2.06万亿元骤降至前4个月累计6480亿元(见图1)。

但这不等于市场流动性收紧,因为评判流动性松紧要看数量更要看价格。从市场利率走势看,去年底中央经济工作会议关于保持流动性充裕的货币政策目标仍得以顺利实现。

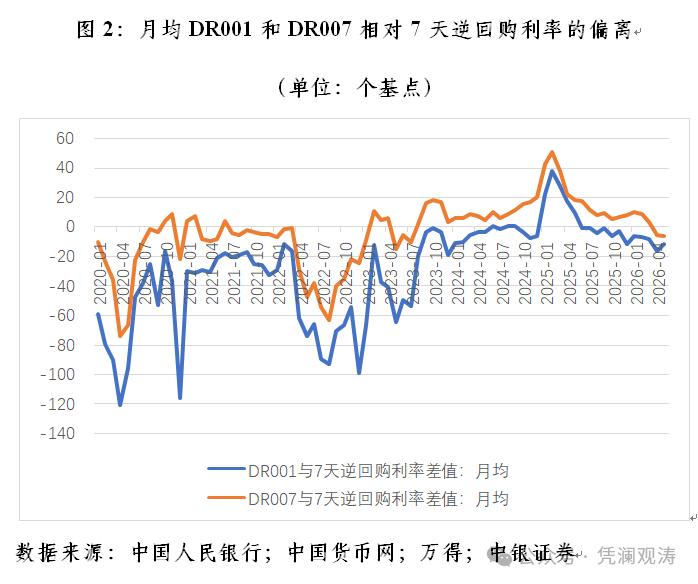

从货币市场看,短期利率由短及长渐次走低。今年月均隔夜存款类机构质押式回购加权利率(DR001)维持了去年6月以来持续低于7天逆回购利率的局面,且4月二者月均负差值达到17个基点,创2024年1月以来新高,5月负差值仍有12个基点。自今年4月起,月均7天存款类机构质押式回购加权利率(DR007)也持续低于7天逆回购利率,为2023年8月以来首现,5月二者月均负差值由上月5个基点扩大至6个基点。这表明,央行“削峰填谷”的操作无损市场流动性宽裕格局(见图2)。

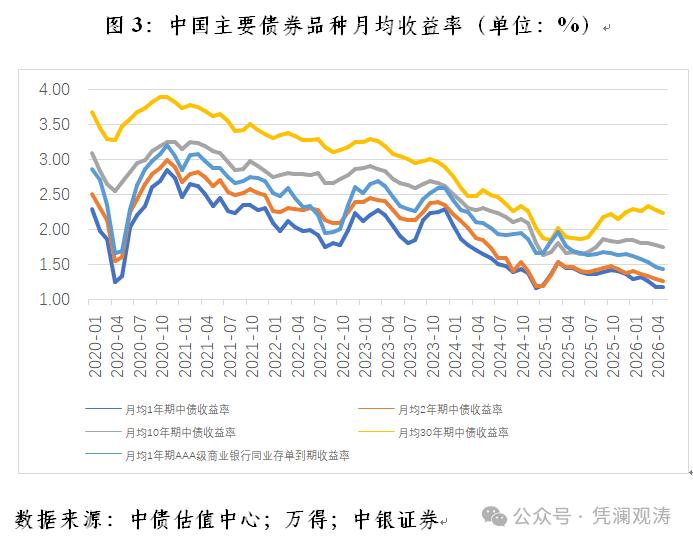

从债券市场看,各期限收益率也普遍回落。如月均1年期中债收益率于今年2月见顶,到5月回落13个基点;月均2年期和10年期中债收益率均于1月见顶,分别回落15和10个基点;月均30年期中债收益率于3月见顶,回落11个基点;1年期AAA级商业银行同业存单利率于去年12月见顶,回落21个基点。5月,除1年期中债收益率与上月基本持平外,其他期限债券收益率进一步回落(见图3)。

市场流动性充裕不是因为货币供给太多,而是有效融资需求不足。这或是今年一季度货币政策执行报告中将“灵活高效运用降准降息等多种政策工具”改为“灵活运用多种货币政策工具”的重要考量。

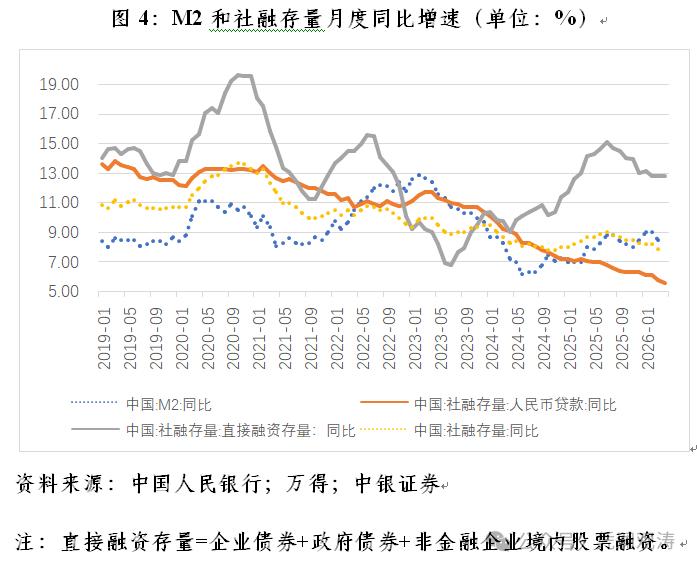

截至今年4月底,广义货币供应量(M2)同比增长8.6%,虽然较去年同期快了0.6个百分点,但较2021~2025年同期复合平均增速仍低0.6个百分点。同期,社会融资规模存量增长7.8%,低于M2增速0.8个百分点,且较过去五年趋势值低2.0个百分点,大于M2相对趋势值的偏离。其中,直接融资存量(即“企业债券+政府债券+非金融企业境内股票融资”)增长12.8%,高出同期社融存量增速5.0个百分点,并较过去五年趋势值快了0.5个百分点,但其仅占到社融存量的不足三分之一;占到社融存量约六成的境内人民币贷款余额增长5.6%,较过去五年趋势值慢了4.6个百分点,拖累整体社融存量同比增速较多低于趋势值(见图4)。进一步分析,2024年4月以来,36个月滚动M2同社融存量增速差值与月均DR001同7天逆回购利率差值的负相关性维持在0.50以上,今年4月二者相关系数高达0.716,显示资金供求缺口变动确与市场流动性存在较强的此消彼长的关系。

当前人民币逆势走强有点“反常识”

2022年3月至2025年4月,在中美经济周期和货币政策分化的背景下,人民币汇率跌多涨少、总体承压,美元指数走强和中美负利差扩大被认为是主因(阶段性的也有疫情冲击和经贸摩擦的影响)。然而,今年人民币迎着美元指数升值和中美负利差走阔进一步走强。

美元指数与人民币中间价之间的跷跷板效应被打破。今年前5个月,美元指数累计升值0.7%,境内人民币中间价升值3.1%;境内人民币即期汇率(即境内银行间市场下午四点半收盘价)升值3.3%,境外人民币交易价升值3.1%;万得人民币汇率预估指数升值2.8%。即便3月份因美以伊突发军事冲突,美元指数受益于市场避险情绪上升和全球流动性收紧最多反弹近3%,境内外人民币交易价回撤不到1%,人民币中间价还稳中趋升。3~5月份,万得人民币汇率预估指数累计升值2.1%。

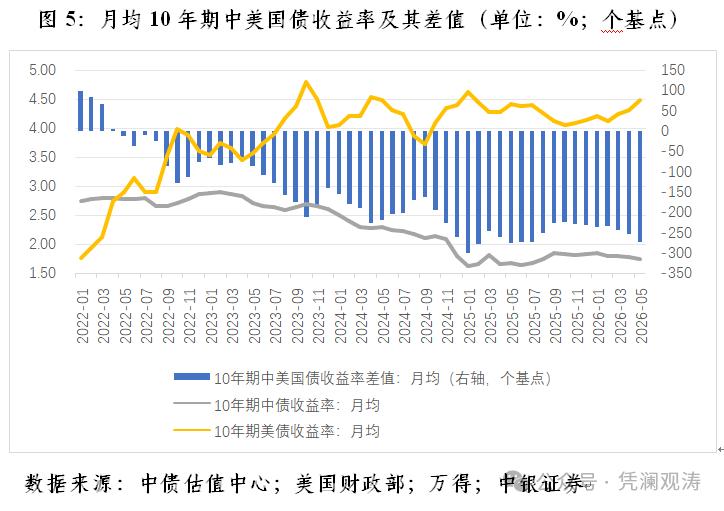

与此同时,受中东战争爆发、能源价格飙升、通胀预期抬升的影响,今年3月以来美债收益率持续交易通胀、震荡走高,而中债收益率受益于国内流动性宽裕、震荡走低,中美负利差重新扩大。5月份,月均10年期中美国债收益率负差值高达274个基点,较3月份反弹42个基点,较去年12月上升44个基点(见图5)。但这不影响同期人民币走势坚挺。

这再次印证了人民币汇率的资产价格属性——多重均衡,即在给定的条件下,人民币既可能涨也可能跌。因为短期影响市场汇率走势的因素很多,不同时期不同因素在发挥主要的影响作用,不存在美元升值、人民币必然贬值,中美负利差扩大、人民币必然走弱的“规律”。

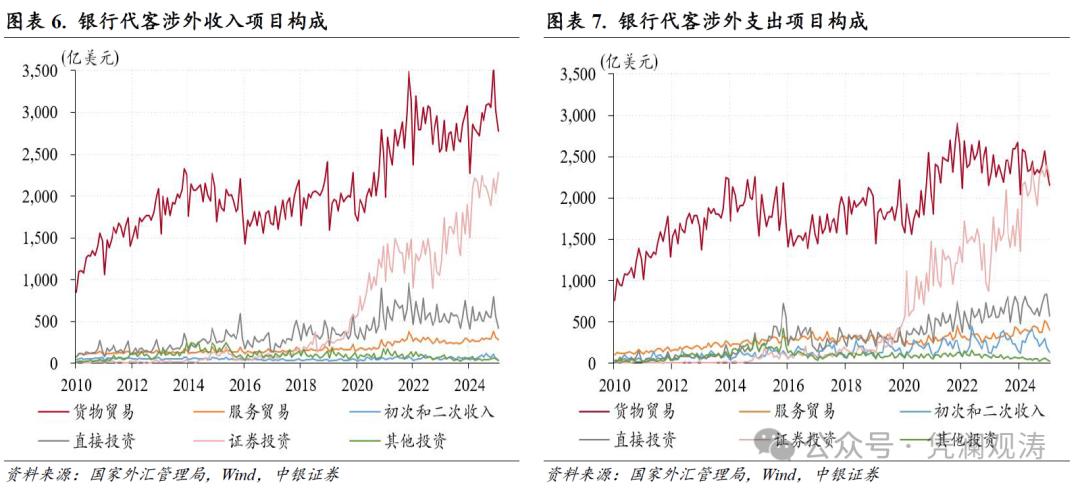

我国外汇市场是货物贸易主导。今年前4个月,银行代客涉外收付中货物贸易收付42.1%,较去年全年占比回落0.6个百分点,银行代客结售汇中货物贸易结售汇占比68.8%,上升0.5个百分点。当前人民币升值主要反映了,升值环境下,贸易顺差与升值预期的自我强化和自我实现。

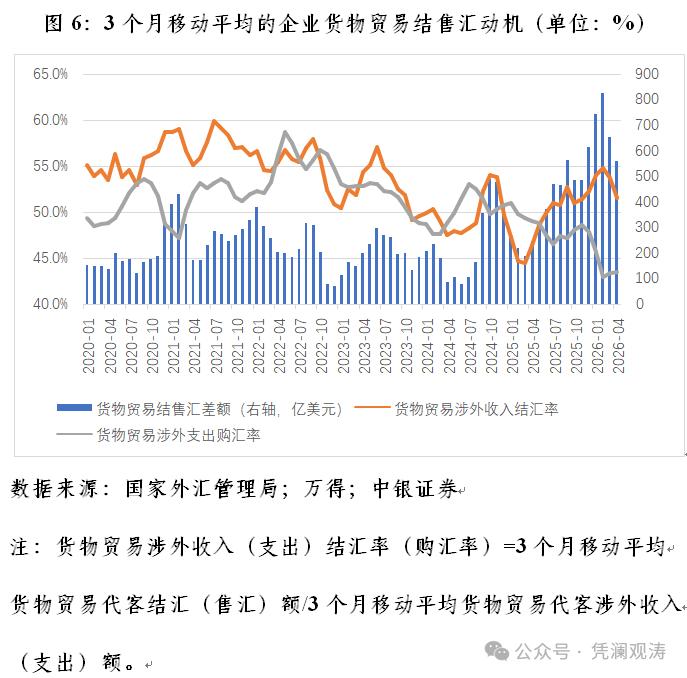

去年全年货物贸易结售汇顺差才5214亿美元,今年前4个月就顺差5974亿美元,境内外汇市场从积累到减持美元净多头的“钟摆效应”明显。不过,这主要不是因为企业结汇意愿增强,而是购汇动机减弱。去年3月至今年4月(银行结售汇持续顺差期间),3个月移动平均的货物贸易涉外收入结汇率平均为50.9%,较2023年7月至去年2月(银行结售汇总体逆差期间)均值仅高出0.8个百分点;货物贸易涉外支出购汇率平均为46.8%,较前期均值低了3.5个百分点(见图6)。

境内外汇存款变动也支持上述判断。截至今年4月底,境内外汇存款余额9484亿美元,较去年2月底增加2027亿美元。其中,非金融企业境内外汇存款增加1229亿美元,住户境内外汇存款增加162亿美元。为剔除2025年美元指数暴跌引发的正估值效应(即非美元存款折美元账面价值增多),选取今年前4个月美元指数较为稳定的时期作为观察期。其间,美元指数累计下跌0.2%,欧元对美元下跌0.1%,英镑对美元上涨1%,日元对美元基本持平。同期,境内外汇存款增加655亿美元,同比减少34.0%。其中,非金融企业新增471亿美元,减少23.5%;住户新增17亿美元,锐减85.8%(见图7)。可见,虽然今年人民币加速升值,却未见境内企业和个人加速减持美元资产,而只是增持的势头放缓。

结售汇顺差并非宽流动性的加分项

如果说当前人民币汇率逆势走强主要是银行结售汇顺差、市场供求关系驱动的话,境内宽流动性却并非因为结售汇顺差。

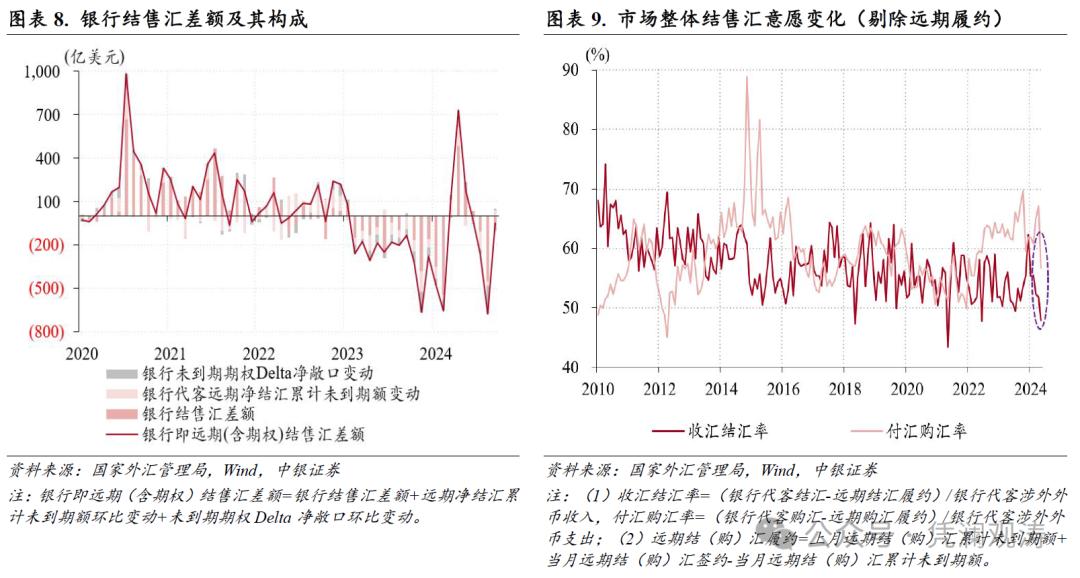

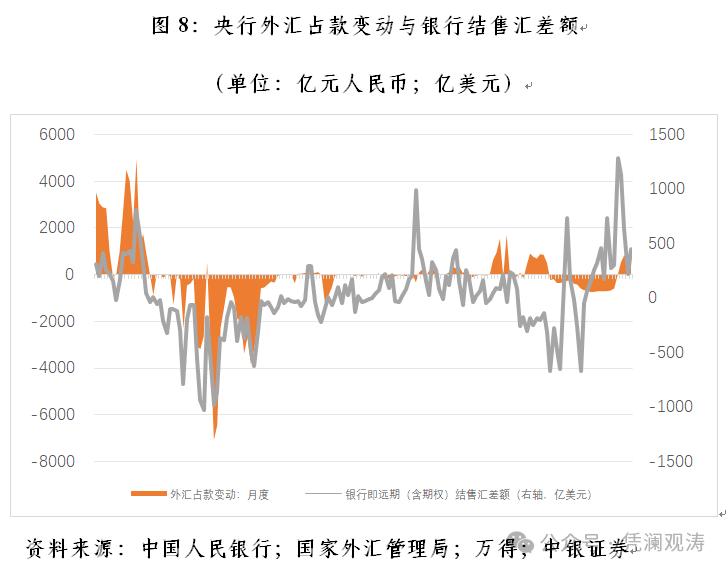

结售汇顺差导致输入性流动性过剩是“老皇历”。2014年美联储退出量宽之前,为阻止人民币汇率过快升值,我国央行持续入市收购卖超外汇,积累外汇储备,形成了外汇占款的持续大规模投放。对此,央行通过发行央行票据或提高法定存款准备金率等方式进行对冲操作,回笼流动性。2014年下半年起,尤其是2015年“8·11”汇改初期,人民币骤然转跌,央行又抛售外汇储备阻止人民币过快贬值,直至2017年人民币汇率和外汇储备止跌企稳。2018年初,央行宣布回归汇率政策中性,基本退出外汇市场常态干预。自此,央行外汇占款增减与银行结售汇差额基本失联(见图8)。

今年前4个月,银行结售汇顺差累计达2409亿美元,以月均境内即期汇率折算,约合1.67万亿元。同期,央行外汇占款累计增加2990亿元只是杯水车薪(见图8)。显然,央行外汇占款连续4个月增加,并不代表央行重新入市干预人民币升值,央行退出汇市常态干预的判断依然成立。

在此情景下,银行作为境内外汇市场余缺的调剂者,用自有资金买入市场卖超外汇,即减少超额准备金、增加外汇多头敞口的持有。同时,境内企业和居民通过结汇获得人民币以后变成人民币存款,银行需缴纳法定存款准备金,但这只是银行超额准备与法定准备之间此消彼长的结构调整,对银行体系的流动性影响偏中性。所以,在央行不买入外汇的情况下,银行结售汇顺差总体上是收缩市场流动性。

此外,银行结售汇顺差还可能拖累货币乘数。对银行存款中本币存款占比与货币乘数取自然对数做相关性分析的结果显示:去年5月以来,二者36个月滚动相关系数持续为负且负相关性逐步走高,今年4月份高达0.809(见图9)。人民币存款相对外币存款的法定存款准备金率高(当前本币存款加权平均6.3%,外币存款4%),同时境内禁止外币计价结算和流通降低外币存款的现金漏损比,故人民币存款的货币创造能力低于外币有其合理性。

需要指出的是,固然银行用消耗超额准备金的方式收购市场卖超外汇,将减少基础货币投放,但央行通过运用其他数量调节工具保持了市场流动性充裕。虽然今年前4个月基础货币净回笼885亿元,但央行过去一年(去年5月至今年4月)在减少外汇占款投放1875亿元的同时,通过存款准备金率、公开市场操作、结构性工具等数量工具增加对商业银行债权,扩表3.42万亿元,推动同期增加基础货币投放2.45万亿元。再者,如前所述,M2增速高于社融存量增速的现象表明,支持性的货币政策存在“宽货币”向“宽信用”传导不畅的问题,这进一步凸显了结构性货币政策工具的重要性。今年前4个月,央行通过其他结构性货币政策工具累计净投放流动性5960亿元,占到同期央行流动性净投放的92.0%(见图1)。这不仅增加了基础货币投放,还由于结构性工具具有定向支持、精准滴灌的特点,有助于畅通货币传导、提高货币乘数。

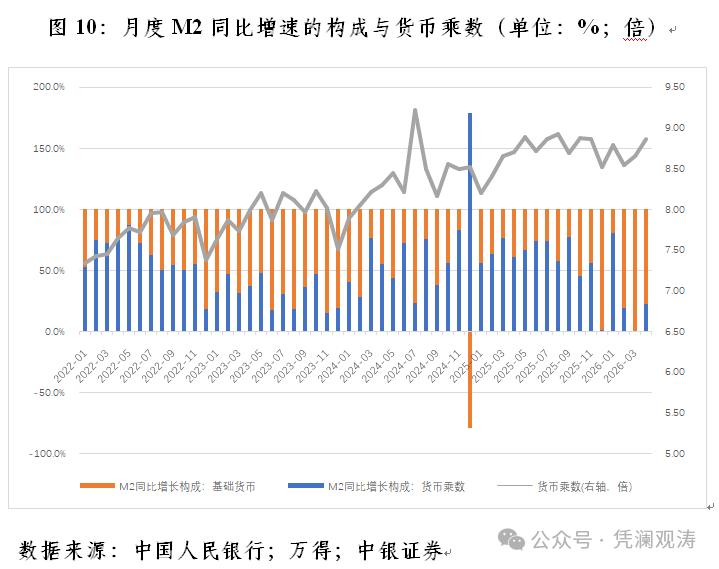

由“M2=货币乘数×基础货币”分析今年4月份M2同比增长8.6%的构成可知:货币乘数为8.86倍,同比增长1.9%,贡献了同期M2同比增速的22.7%;基础货币余额39.83万亿元,同比增长6.6%,贡献了77.3%。今年前4个月,货币乘数平均贡献了M2增长的30.8%,基础货币贡献了69.2%(见图10)。这显示,尽管结售汇顺差具有收缩效应,但基础货币扩张仍是今年M2增长的主要贡献项,彰显了“以我为主”的大国货币政策立场。

(本文发表于《第一财经日报》2026年6月1日。)

责编:李文玉 | 审核:李震 | 监审:古筝