还是弄不懂50ETF期权? 这篇是史上最简单详细的注解了

50ETF期权的标的物是50ETF也可以说是上证指数,所以操作50ETF期权,只需要研究大盘即可

根据大包含小,小影响大的原则。依据上证指数操作50ETF期权,是十分合理的。

虽然50ETF期权的本源是上证50支权重股合成的基金,但是,大盘指数对上证50是包含和决定的关系,而不是相反。

至于怎样判断上涨指数的涨跌,涨跌幅度和时间,这个根本性的问题只能是仁者见仁智者见智,因人因时而定。

1分钟学会50ETF期权的操作

期权交易非常简单,对于初学者来说分为以下几个步骤:

1,判断大盘就是上证指数的三个方面:

涨跌方向,涨跌幅度和时间。

2,选取涨跌对应的期权区域(以“行权价”竖排为中心):

1)判断大盘涨,就买左边的认购期权;

2)判断大盘跌,就买右边的认沽期权;

3,选择具体的合约:

无论是认购还是认沽,当不能判断行情有非常大的波动时,选择平值上下一两档的合约为最佳(下半月临近行权日选择平值以上实值一两档)

(以50ETF期权合约现价为标的,行权价最接近现价的为平值合约)

1分钟了解50ETF期权的价格

1,“最新”下面对应的就是每张合约的价格。

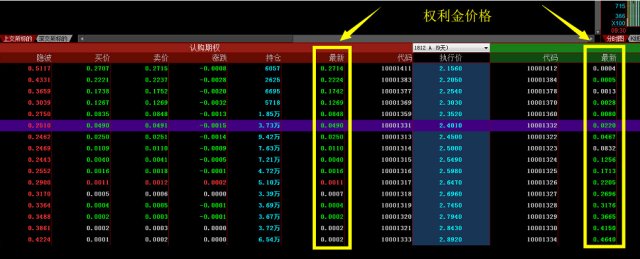

2,每张合约的价格,需要用“最新”中的价格(带M合约)乘以10000(带A合约乘以10200)(以下方便计算,都以10000计算)

3,因此,认购合约的价格最高为2714元/张,最低为2元/张。其他以此类推。

4,以50ETF现价对应的平值合约为2.4010这张合约,平值认购合约价格为:490/张,平值认沽合约价格为:220元/张

1分钟理解50ETF期权的赚钱逻辑

认购、认沽走势都以单张合约是否升值来计算利润

认购2401A (12.13日)

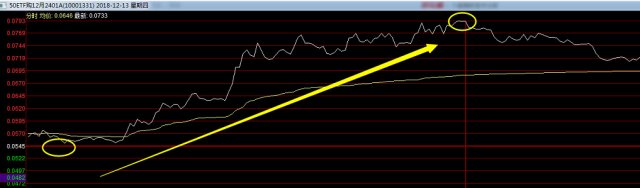

买入认购合约,当上证指数上涨,合约价值提升,中间的利润差就是盈利的部分

买入价格为545元/张,涨到793元/张,净赚793-545=248元/张

认沽2401A(12.14日)

买入认沽合约,当上证指数下跌,认沽价值提升

买入价格为152元/张,涨到234元/张,净赚234-152=82元/张

50ETF期权的最佳持仓时间为2到5个交易日

50ETF期权的最佳持仓时间是2到5日,其他所有的期权品种都是这样的。具体原因需要理解“一个中心,两个基本点”

一个中心,就是在最低成本的情况下,获取最大利润;两个基本点:其一是大盘的大幅度波动一般的时间不超过5日,另一个基本点就是期权价格=时间价值+内在价值。

只有大盘急速上涨或下跌,持有时间较长的合约才能盈利。原因在于大盘急速涨跌,能够最大程度的覆盖时间价值的损失。

这也是为什么很多投资者月初在大盘2600点买入期权,月底大盘还是2600点的时候,依然亏钱的根本原因。

切记,期权价格里面的时间价值,本质上要求持仓时间一般不得超过5日。

最佳操作策略——大涨和大跌

影响期权的因素有5个,就是把这5个因素代入一个叫B-S的公式,计算出期权价格。之所以不列出5个具体因素,是因为没有意义,5个因素除了标的物外,其他都是假设。

由此,可以得出几十种期权策略,但是千策略万策略,不如一个最简单的策略。

最简单的策略就是研判标的物,50ETF期权的终极标的物是上证指数。

研究标的物需要同时考虑三个因素:

涨跌方向,涨跌幅度,涨跌幅度所需要的时间。

确定这三个因素后,就直接买入期权即可,能在控制最小风险的情况下获取最大收益。

关于一张50ETF期权合约的要素,我需要知道哪些?

(一)合约类型 (合约类型包括认购期权和认沽期权两种类型)

(二)合约单位 (每张期权M合约对应10000份“50ETF”基金份额)

(每张期权A合约对应10200份“50ETF”基金份额)

(三)到期月份 (合约到期月份为当月、下月及随后两个季月,共4个月份)

(四)行权价格 (提前行权、到期行权)