期权的定价原理及常用模型应用

期权交易最重要的是权利金价格。期权的理论价值,可以使用各种定价模型来计算。期权定价模型有很多种,涉及错综复杂的数学原理。在期权运用中,大部分投资者无需知道模型的计算,不用拆解定价模型,只需要了解每个模型需要哪些因素、有什么差异、适用范围和优缺点,然后通过在期权计算器上输入变量即可得到期权的价格。期权行情软件也一般会自带期权计算器,直接给出理论价格。但是,缺点是投资者不知道这些理论价格采用的是哪个模型,也不知道输入的无风险利率以及价格波动水平等变量是多少。不过有些期权行情软件可以由投资者自行去设定无风险利率和波动率水平参数,另外,网上也有各种期权计算器。

在分析定价模型前,先了解一下它的原理和假设条件。

期权的定价模型源自“随机漫步理论”,也就是认为标的资产的价格走势是独立的,今天的价格和昨天的价格没有任何关系,即价格是无法预测的。另外,市场也需要是有效市场。在这个假设下,一连串的走势产生“正态分布”,即价格都集中在平均值周围,而且距离平均值越远,频率便越会下跌。

” lazyloadthumb=”1″ zoomfile=”http://image80.360doc.com/DownloadImg/2015/01/1313/49027696_1?imageMogr2/thumbnail/1920×1280>” />

(随机价格分布) (正态分布)

举个例子,这种分布非常类似小孩玩的落球游戏。把球放在上方,一路下滑,最后落到底部。小球跌落在障碍物左边和右边的概率都是50%,自由滑落的过程形成随机走势,最后跌落到底部。这些球填补底部后,容易形成一个类似正态的分布。

正态分布的定义比较复杂,但我们只需了解它是对称分布在平均值两边的、钟形的曲线,并且可以找出价格最终落在各个点的概率。在所有的潜在可能中,有68.26%的可能性是分布在正负第一个标准差范围内,有13.6%的可能性是分布在正负第二个标准差范围内,有2.2%的可能性是分布在正负第三个标准差范围内。

” lazyloadthumb=”1″ zoomfile=”http://image80.360doc.com/DownloadImg/2015/01/1313/49027696_2?imageMogr2/thumbnail/1920×1280>” />

期权的定价基础就是根据这个特征为基础的,即期权的模型是概率模型,计算的是以正态分布为假设基础的理论价格。但实际标的资产的价格走势并不一定是正态分布。比如,可能会出现像图片中的各种不同的状态。

应用标准偏差原理的布林带指标,虽然理论上价格出现在三个标准偏差范围外的概率很低,只有0.3%(1000个交易日K线中只出现3次),但实际上,出现的概率远超过0.3%。因为期货价格或者说股票价格不完全是标准正态分布。两边的概率分布有别于标准正态分布,可能更分散,也可能更集中,表现为不同的峰度。比如股票价格的分布更偏向于对数正态分布。那么在计算期权价格的时候,有些模型会对峰度进行调整,更符合实际。

” lazyloadthumb=”1″ zoomfile=”http://image80.360doc.com/DownloadImg/2015/01/1313/49027696_3?imageMogr2/thumbnail/1920×1280>” />

(不同峰态)

” lazyloadthumb=”1″ zoomfile=”http://image80.360doc.com/DownloadImg/2015/01/1313/49027696_4?imageMogr2/thumbnail/1920×1280>” />

(不同偏态)

另外,像股票存在成长价值,存在平均值上移的过程,而且大幅上涨的概率比大幅下跌的概率大,那么它的价格向上的斜率比向下的斜率大,所以平均值两边的百分比比例会不一样。为了更贴近实际,有些期权定价模型也会把偏度的调整计入定价。

各定价模型的优缺点和应用

从期权定价获得诺贝尔经济学奖可以看出,期权的定价在每秒价值亿万的衍生品领域,它的突破带来的经济价值是无可估量的。在100多年的期权定价历史上,建立了各种定价模型。比较成熟和普遍的是用1973年提出来的Black Scholes(B-S)模型进行计算,也有比较普遍的是用二叉树定价模型,还有比较复杂的对波动率进行修正之后的B-S模型,以及用于美式期权的定价模型等。

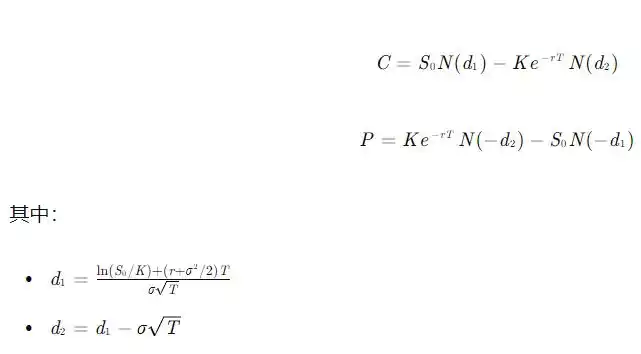

Black Scholes(B-S)模型

Black Scholes (B-S)定价公式主要原理是根据无套利模型得出,它只需要知道几个要素:

P(Price)标的资产的价格,可以直接得到,比如沪深300指数为2138.1;EX(Exercise Price),行权价,可以直接得到,比如行权价格2000;PV/EX,(Present value of EX)是把2000的行权价格进行贴现,也就是未来的2000现在值多少;无风险利率(Risk Free Rate),一般用一年定期存款利率,比如3%;剩余到期时间,比如60天;波动率水平(Volatility),比如预计波动率水平为17.5%。

通过代入B-S公式得到看涨期权价格是153.76。B-S模型的优点是模型中的变量除了波动率外,其他都可以直接得到,而且期权价格不依赖于投资者的风险偏好。因此,波动率的取值是关键。而且波动率只能够取得历史波动率,并不代表期权有效期内的未来。即使历史波动率已知,到底取多久的历史波动率比较合适?是取10天的波动率还是100天的,还是1年的?波动率取值很关键,取值不同,得出的价格会有比较大的出入。

Black Scholes(B-S)模型是最受欢迎的模型,是很多其他模型的基础。投资者应用的时候只需要考虑5个可观察的变量,但缺点是只能计算欧式期权,而且无法计算分派股息的期权。另外,针对其他的一些不足,后期经过完善和调整,提出了修订版Black Scholes(B-S)模型。修订版的B-S模型可以处理支付红利股票的期权。

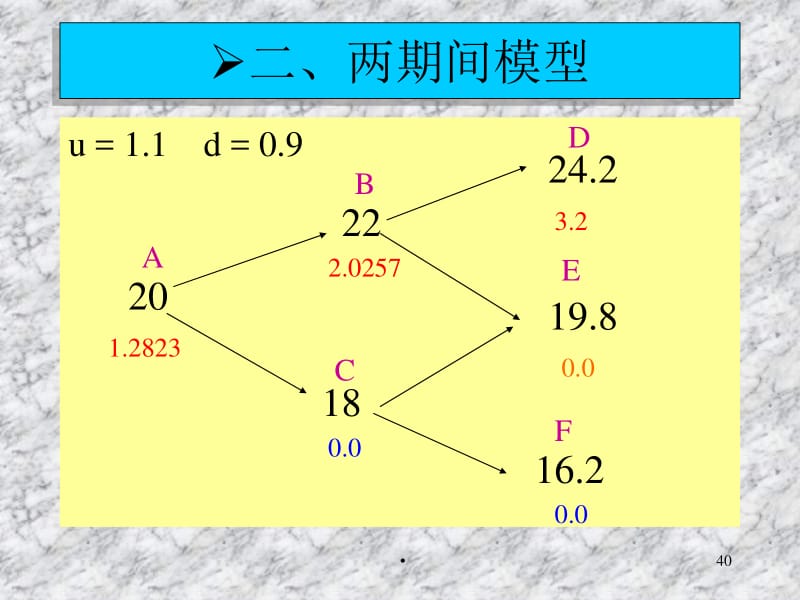

二叉树模型(二项式模型)

二叉树模型可以用于欧式期权,也可以用于美式期权,被广大投资者广泛应用。二叉树模型是把期权有效时间分为几段,对价格进行树形分支,假设价格每一级向上或下跌的概率分别是多少,然后逐步从有效期的末端倒退到开始,并折现计算标的资产的价格和期权价格。比如,期权到期100天,可以把它分为100个时间段,每天作为一个时间段(步长可自由设定,步长越长,计算越精确、速度越慢),假设标的资产每天价格上涨的概率为65%,价格下跌的概率为35%,然后进行倒退折现计算。

二叉树模型的优点是方法简单,容易理解,而且适用于美式期权、欧式期权、现货期权、期货期权、标的资产支付红利的期权等各种期权。但缺点是分支太多,即步长太长,模型收敛、计算比较耗时。如果分支太少,精确度难免降低。另外,如果标的资产数量增加,树形算法的计算量很大。

三叉树模型(三项式模型)

虽然二叉树模型日臻完善,但它是假设标的资产每一个时间段不是上升就是下跌,但实际上,标的资产价格可以是不变的,有一定概率是横盘的。三叉树模型就是来弥补二叉树模型的缺点,认为标的资产存在横盘的概率,把每个节点的价格分为上升、取中间值和下降,相对二叉树模型来说更加贴近实际。

蒙特卡罗 Monte Carlo模型

蒙特卡罗 Monte Carlo模型是早期的模型,比较精准,可以处理复杂的收益形式,但由于比较复杂,计算速度很缓慢。计算时间如果过长,给交易带来的影响甚至超过非精确估值的模型,那么即使这个模型再精确,也失去了意义。与其多等待几秒,不如用其他计算结果相似的模型。另外,它也不太容易应用到美式期权上。不过,当标的资产有好几个的时候,它的效率就会相对较高。

其他模型

期权定价模型还包括网格模型、有限拆分法、对峰度和偏度进行调整后的模型,以及传统模型上进行修复的模型,考虑分红的模型等。

在实际应用中,选择定价方法取决于期权标的资产的特征,以及投资者自身对期权价格精准度或者速度的要求。另外,理论定价是拟合实际现象的过程,往往会脱离实际层面,不能完全依赖于理论定价,但是要肯定它的参考价值,特别是应用在定价基础上延伸的希腊字母分析。