期权定价模型激发金融虚拟化:1997年诺奖得主默顿和斯科尔斯述评

长题引

1997年诺贝尔经济学奖授予美国经济学家罗伯特·默顿(Robert Merton,生于1944年)和迈伦·斯科尔斯(Myron Scholes,生于1941年),以表彰他们“提出了衍生品定价的新方法”。

1973年4月26日,以股票为标的物的期权交易所-芝加哥期权交易所成立,这标志着现代意义的期权交易市场的诞生。同年,美国数学家费西尔·布莱克(Fischer Black)与斯科尔斯合作发表的论文《期权定价与公司债务》中给出了著名的布莱克-斯科尔斯期权定价模型。真的是“无巧不成事”啊!(注:如果布莱克不是1995年去世,他很可能一同获得诺奖。)

前文《技术进步决定经济增长的索洛模型:1987年诺奖得主述评》提出,当实体经济无法吸收全部新增金融资本时,过剩的金融资本只能由快速膨胀的金融市场来吸收。金融市场如何快速膨胀?除了股票和债券市场的继续扩张以外,期货、期权等金融衍生品市场的产生和快速发展“功不可没”。

1993年,“布莱克-斯科尔斯公式”的命名者和积极推广者-默顿参与创办了“长期资本管理公司”。公司成立三年,每年盈利超过40%,默顿分享的利润高达10亿美元。但该公司于1998年陷入破产危机。

这是经济学的学以致用吗?

当然不是!

因为金融业本身并不创造增殖或剩余价值,这是投机理论的乐极生悲,是经济学的莫大悲哀!将经济学等同于“赚钱学”是经济学的庸俗化。(注:请看9月13日微头条中从亚当·斯密《道德情操论》摘录的一段话。)

当然,我并不是否认“布莱克-斯科尔斯模型”的积极意义。但“天使的另一面是魔鬼”。布莱克-斯科尔斯期权定价模型客观上激发甚至加速了金融的虚拟化进程。

瑞典皇家科学院的评价是:“布莱克、默顿和斯科尔斯为近10年金融衍生市场的快速增长奠定了基础。”

(注:本文会提及许多金融专业术语和名词,为了叙述的流畅,本文对这些术语和名词不做解释。有疑问的网友请自行查阅。)

布莱克-斯科尔斯期权定价模型

该期权定价模型(缩写为B-S模型或B-S公式)的构建基于无风险套利定价的思想。投资者可通过期权与其标的证券的组合来确保收益。在均衡时实现的收益必定是无风险利率。这种方法避免了未来股票价格概率分布和投资者风险偏好对期权合理价格的影响。

模型的基本假设包括:标的证券服从正态分布;在期权有效期内,无风险利率保持不变,标的证券不支付红利;市场无摩擦,即没有交易成本和税费;该期权为欧式期权,即在到期前不可行权。

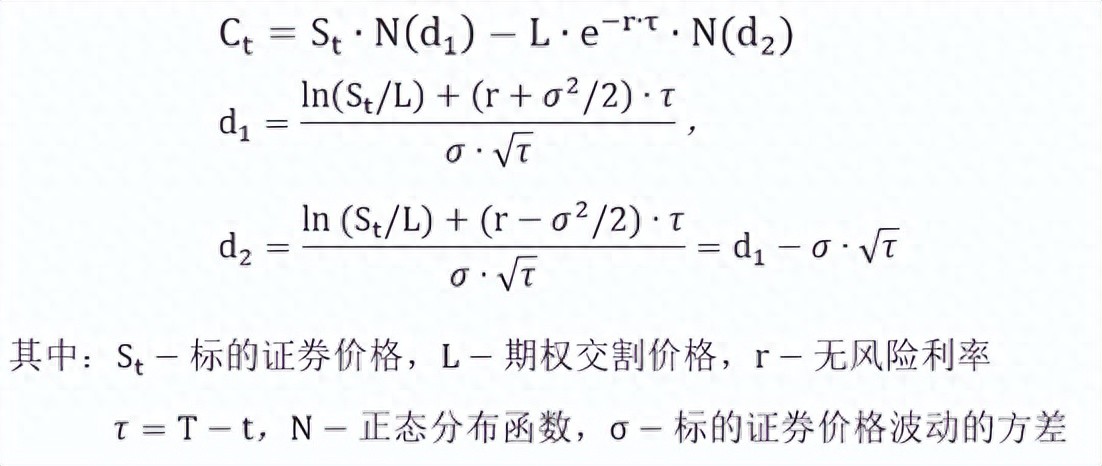

t时刻看涨期权合理价格C的公式如下:

由看涨期权定价公式可以推导出看跌期权定价公式。但B-S公式只解决了不分红股票的期权定价问题。

在这篇开创性的论文《期权定价与公司债务》中还指出,企业债务可以看作一组简单期权合约的组合,期权定价模型也可以用于对企业债务的定价。

默顿几乎与布莱克和斯科尔斯同时得出了同样的公式,而且默顿还发展了期权定价模型,使其适用于支付红利的股票期权。此外,默顿还将期权定价模型应用于其他形式的金融交易。

1979年,科克斯(Cox)、罗斯(Ross)和卢宾斯坦(Rubinstein)在论文《期权定价:一种简化方法》提出了二项式模型,解决了美式期权定价的问题。

期权定价模型的应用

关于期权定价模型的论文1973年一经发表就引起了芝加哥期权交易所交易商们的重视。不久,美国德州仪器公司即推出了装有该模型应用程序的计算器。该模型的应用随着计算机、通讯技术的进步而迅速扩展。

期权理论和实用技术的突破,以及期权场内交易的优越性使芝加哥期权交易所的迅速成长。成立仅一个月,其日交易量已经超过了场外交易市场。1974年全年成交合约所代表的股票量就已超过美国证券交易所全年股票的成交量。

发展今天,该模型以及它的一些变形已被期权交易商、投资银行、金融管理者、保险人等广泛使用。

自70年代末开始,伦敦、荷兰、新加坡、加拿大、瑞典、法国、瑞士、日本、马来西亚和中国香港等国家和地区先后推出股票期权交易。

另一方面,期权标的物从最初的股票扩展到农产品、金属、燃油等大宗商品,债券、股指、外汇等金融产品,以及黄金、白银等贵金属在内的近百个品种。比如:1982年美国费城股票交易所率先推出外币期权交易。

期权定价模型的应用表明,可以利用已存在的证券来复制符合于某种投资目的的新证券品种,这成为设计创新金融产品的思想方法。这就是说,任何金融产品都可以分解成若干期权组合,通过期权组合也可以构建任意一种金融产品。从20世纪80年代末开始,金融工程师们对传统期权的内容进行改造,创造出一大批新型期权,并且形成了数百种期权组合。

金融市场的交易标的物由股票、债券和外汇衍生出期货、远期合约、期权、掉期(互换),以及由多种衍生品组成的混合金融工具。

真是“人有多大胆,(金融市)场有多大产”!

到2000年,全球期权交易量首次超过期货交易量。自此之后,期权交易量超过期货交易量成为常态。

期权定价模型的其他应用

除了证券投资领域以外,期权定价模型也成为其他许多经济问题的重要分析方法。

期权是一种索取权(contingent claims)。就是说,期权是其持有人单方面的权利,但却不承担必须行权的义务。担保和保险合约也具有类似的特性。因此期权定价模型也适用于对担保合约和保险合约的估值。甚至有观点认为保险公司与期权市场存在竞争。

决策方案中的灵活性,可以认为是一种期权。比如,拟投资设备是否要同时支持石油或电力两种能源。将期权定价模型用于对决策方案的灵活性进行估值,弥补了传统净现值方法的不足。

默顿:金融工程学的开创者

根据有效市场理论,证券价格、利率和汇率具有随机游走性,其特性可用布朗运动或称维纳过程(Wiener process)描述。日本经济学家伊藤(Ito)为布朗运动构建了伊藤随机微分方程。该方程所描述的伊藤过程是更一般化的维纳过程。

默顿将伊藤随机微分方程应用于金融经济学。在70年代发表了具有奠基性的两篇论文:《在连续时间模型里的最优消费和证券投资组合规则》和《理性期权定价理论》。默顿对美式期权的开创性研究至今仍应用于美式期权的估值。

默顿1990年出版的《连续时间金融》是金融经济领域的重要专著,已成为美国金融学博士必读的经典教材。默顿认为,时间和不确定性是影响金融经济行为的核心要素。正确分析二者相互作用的影响,通常需要复杂的数学分析工具。然而,金融数学理论对金融实践产生了直接的、巨大的影响。

默顿于1995年还出版了两本专著《金融工程:金融创新的应用研究》和《全球金融系统:功能展望》。

曾做过默顿导师的萨缪尔森称赞说,“默顿可以说是期权价格理论的牛顿。他研究出完整的数学理论,并且阐明了公式如何运算”。

以默顿为代表的学者开创了一个新的学科领域。1998年,美国金融学教授芬尼迪(John Finnerty)首次将这个新领域命名为“金融工程”。他对金融工程的定义是:金融工程包括创新型金融工具与金融手段的设计、开发与实施,以及对金融问题给予创造性的解决。

(评:所谓的“创新型金融工具”只是“金融衍生品”的另一种说法。金融工程学的核心是金融衍生产品的定价和实际运用。)

金融虚拟化

金融虚拟化是指没有以实体经济交易为基础的金融资产的创造与交易过程,是金融与实体经济运行相脱离的过程。简单地说,就是金融“脱实向虚”。

金融虚拟化的工具或媒介就是金融衍生品。

期权定价模型事实上成为金融衍生品重要的理论依据。

金融虚拟化后,所谓的“价值发现”成为“逐利投机”的遮羞布。

也许金融衍生品或金融创新产品本身并没有错,而是我们还不具备驾驭这些创新产品的能力。

我不清楚有没有经济学家分析过以下这些问题:

1. 金融市场与实体经济如何相互影响?有没有建立相关的数学模型?

2. 金融市场的膨胀规模与金融风险是什么关系?

3. 金融市场的自我膨胀是否存在一个极限值?为什么?

4. 金融衍生品是否存在风险边界?为什么?

……

我觉得,也许经济学家们对2008年西方次贷危机的反思还是不够,或许金融经济学理论还存在很大的缺陷。

【文后:诺贝尔因发明炸药和雷管而成为富豪。当看到他发明的炸药被用于战争和暴力时,诺贝尔痛苦地说,“我希望我的发明能够为人类带来更多的利益而不是伤害。”没有结婚也没有子女的诺贝尔立遗嘱将其大部分财富用于设立了诺贝尔奖。如果诺贝尔能预知炸药将会被“坏人”掌控时,他还会去发明炸药吗?

今年正好是期权定价模型发表的50周年,默顿和斯科尔斯有何感想?】

《社会主义市场经济学刍议-来自草根的观点》诺奖篇-29