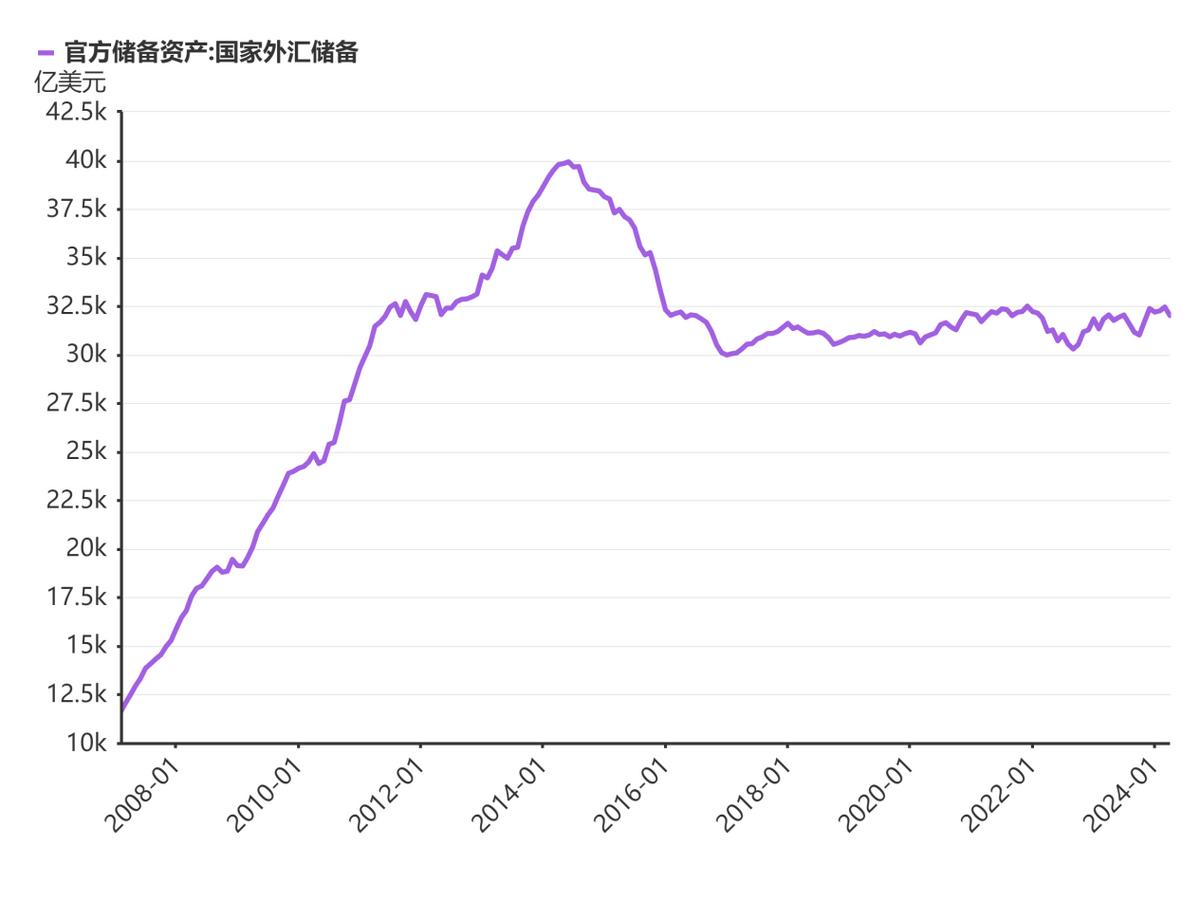

我国外汇储备规模连续4个月稳定在3.3万亿美元以上

人民网北京12月7日电 (记者杜燕飞)国家外汇管理局7日发布的统计数据显示,截至2025年11月末,我国外汇储备规模为33464亿美元,较10月末上升30亿美元,升幅为0.09%。至此,我国外汇储备规模已连续4个月稳定在3.3万亿美元以上。

国家外汇管理局相关负责人表示,2025年11月,受主要经济体宏观经济数据、货币政策预期等因素影响,美元指数下跌,全球金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。

民生银行首席经济学家温彬介绍,汇率方面,11月份,美元指数环比下跌0.3%至99;非美货币涨跌不一,日元汇率下跌1.38%至156.2,欧元、英镑兑美元分别上涨0.56%、0.63%。资产价格方面,美元标价的已对冲全球债券指数上涨0.2%;11月末标普500指数环比小幅上涨0.1%。

温彬同时表示,投资领域,我国稳步推进资本市场自主开放。证监会近日印发的《合格境外投资者制度优化工作方案》,对配置型外资准入实行绿色通道,有利于提升对境外投资者的吸引力。

同日,国家外汇管理局发布的数据显示,11月末,我国黄金储备环比增加3万盎司至7412万盎司,连续第13个月增持黄金。

“当前,黄金长期上涨的基础支撑尚未改变,美元信用持续受损、地缘政治风险此起彼伏,各国央行和ETE基金不断购入黄金。”温彬说。

业内人士表示,通过增加黄金储备有助于优化我国外汇储备结构、分散美元资产占比过高的风险。由于全球地缘政治风险高企,黄金的避险和抗通胀属性决定了其有较大的投资需求和升值空间,也有助于我国外汇储备保值增值。

“我国经济保持总体平稳、稳中有进发展态势,为外汇储备规模保持基本稳定提供支撑。”上述负责人表示。