6月末外汇储备报30713亿美元,哪些因素影响?后续是何走势?

北京商报讯(记者 廖蒙)新一月外汇储备数据出炉。

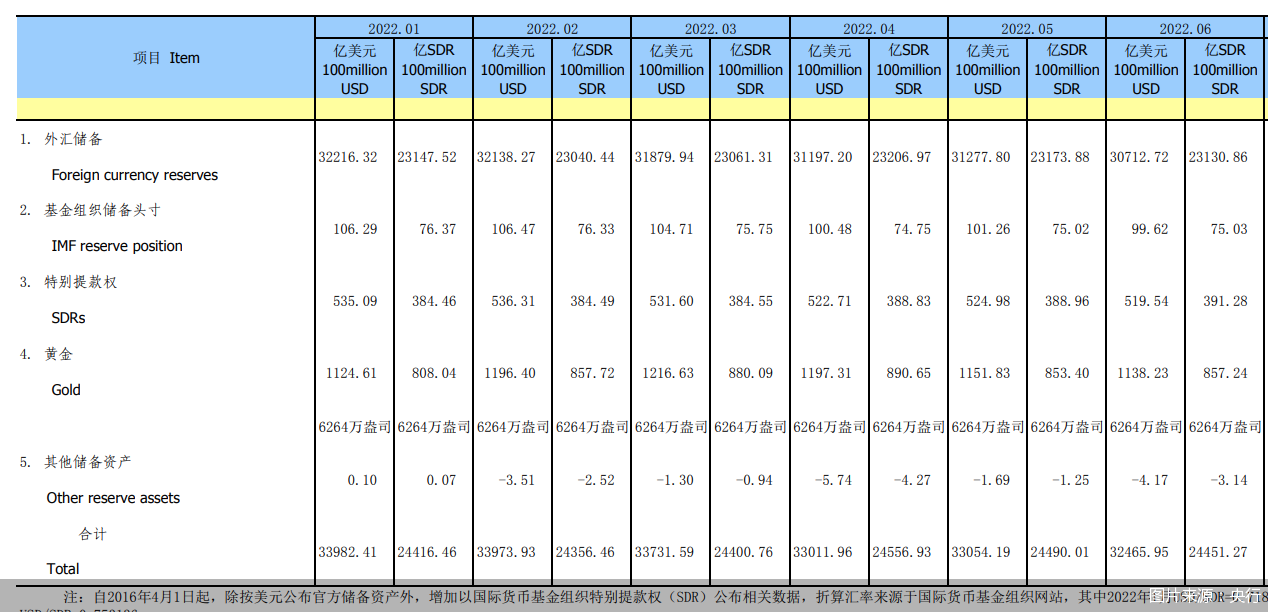

7月7日,国家外汇管理局公布了最新外汇储备规模数据。数据显示,截至2022年6月末,我国外汇储备规模为30713亿美元,较5月末的31277亿美元下降565亿美元,降幅为1.81%。黄金储备6264万盎司,与前值保持一致。

北京商报记者根据央行“官方储备资产”数据梳理发现,2022年以来,我国外汇储备规模整体呈现小幅下降趋势,6个月中仅有5月外汇储备规模数据有所回升。2021年12月末,我国外汇储备规模为32502亿美元,6个月间下降1789亿美元。

对于2022年6月外汇储备规模变动情况,国家外汇管理局副局长、新闻发言人王春英指出, 2022年6月,我国外汇市场运行平稳,境内外汇供求延续基本平衡。国际金融市场上,受主要国家货币政策、通胀预期、全球经济增长前景等因素影响,美元指数显著上涨,主要国家金融资产价格大幅下跌。外汇储备以美元为计价货币,非美元货币折算成美元后金额减少,与资产价格变化等因素共同作用,当月外汇储备规模下降。

中国民生银行首席经济学家温彬同样指出,当前影响我国外汇储备波动的主要因素依然是汇率因素和资产价格变化因素。从汇率因素看,6月末美元指数受通胀预期抬升、美联储加息等因素推动,较5月末上涨2.9%,估算约导致我国非美元计价部分的外汇储备减值300亿美元左右。

“从资产价格因素看,6月全球债券、股票市场因各国央行收紧货币整体下跌,特别是权益类资产跌幅较大,预计对我国外汇储备形成的负面影响或大于100亿美元。”温彬进一步解释道。

Wind数据显示,2022年6月,美元指数收于104.7,单月涨幅为2.9%,创下近20年以来新高,其他主要国家金融资产价格总体呈现下跌态势。而再将时间线拉长来看,2022年美元指数走势延续了2021年下半年以来的强劲走势,仅有5月下调1.4%,年内涨幅为11.44%。

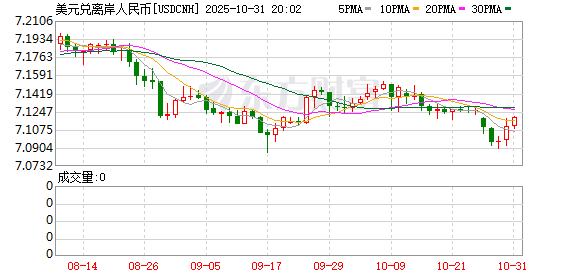

更能反映境外市场情绪的离岸人民币对美元汇率上,自5月以来波动放缓,年内贬值幅度为5.32%,6月单月小幅贬值0.25%。而在其他主要非美货币汇率上,6月美元对日元上涨5.48%,英镑对美元下跌3.36%,欧元对美元下跌2.32%。股市方面,6月,中国上证指数上涨6.66%,美国道琼斯工业指数下跌6.71%,英国富时100指数下跌5.76%。

在温彬看来,剔除汇率和资产价格因素,6月我国国际收支口径的外汇储备并未出现大的波动,这表明我国外汇市场运行总体平稳,境内外汇供求保持基本平衡,国际收支经常项与金融项大概率依旧是“一顺一逆”状态。

在6月13日举办的“中国这十年”系列主题新闻发布会上,王春英表示,近年来,外汇储备规模保持在3万亿美元以上,2022年5月底超过了3.1万亿美元,连续17年稳居世界第一,是维护国家经济金融安全重要的“稳定器”和“压舱石”。另有分析人士指出,当前我国3万亿美元左右的外储规模整体上处于适度充足状态。

对于下一阶段外汇储备规模走势,王春英认为,当前全球经济增长放缓,通胀居高不下,国际金融市场波动性增大,外部环境更趋复杂严峻。但我国坚持高效统筹疫情防控和经济社会发展,经济韧性强、潜力足、长期向好的基本面没有改变,有利于外汇储备规模保持总体稳定。

“从6月的人民币汇率走势看,不论是实际波动率还是期权隐含波动率均在下降,也反映出外汇市场的预期更加平稳。随着疫情防控形势好转和复工复产的推进,我国经济基本面保持良好,有利于国际收支保持平衡和外汇储备保持稳定。”温彬如是说道。