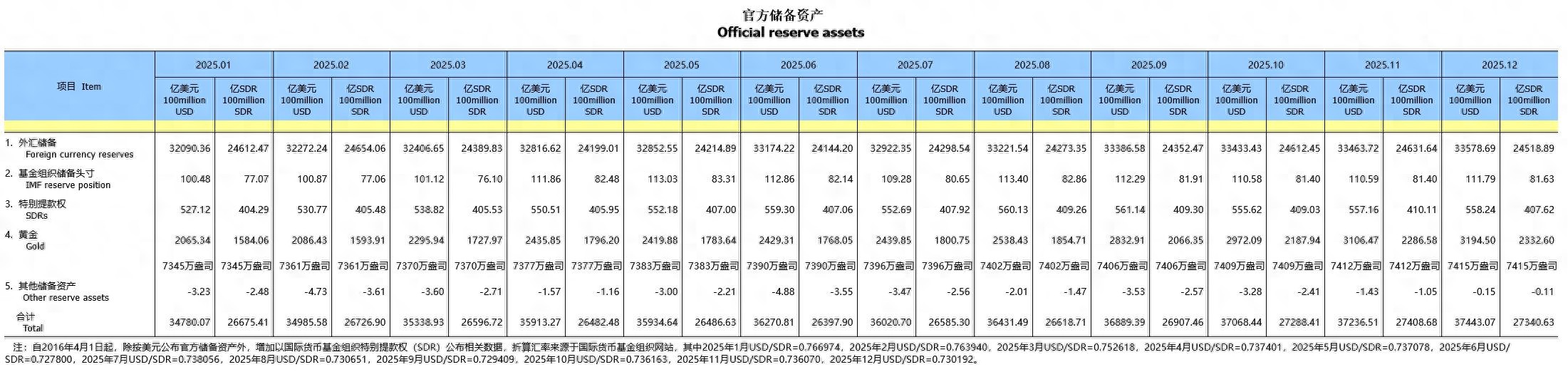

我国外汇储备规模33579亿美元 黄金储备14个月连增

1月7日,国家外汇管理局发布的统计数据显示,截至2025年12月末,我国外汇储备规模为33579亿美元,较去年11月末上升115亿美元,升幅为0.34%。

国家外汇管理局表示,2025年12月份,受主要经济体货币政策、宏观经济数据等因素影响,美元指数下跌,全球金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国不断巩固拓展经济稳中向好势头,经济长期向好的支撑条件和基本趋势没有改变,有利于外汇储备规模保持基本稳定。

民生银行首席经济学家温彬在接受《证券日报》记者采访时表示,2025年12月份,美联储开启年内第三次降息,将联邦基金利率目标区间下调到3.50%至3.75%区间,美元随之贬值。不过,通胀反弹预期导致期限溢价上行,叠加美国经济数据超预期,10年期美债收益率不升反降,全球资产价格涨跌互现。综合因素影响下,2025年12月末,我国外汇储备规模为33579亿美元,较11月末上升115亿美元。

“按不同标准测算,当前我国略高于3万亿美元的外储规模均处于适度充裕状态。”东方金诚首席宏观分析师王青对《证券日报》记者表示,综合考虑各方面因素,未来外储规模有望保持基本稳定。在外部环境波动加大的背景下,适度充裕的外储规模将为保持人民币汇率处于合理均衡水平提供重要支撑,也能成为抵御各类潜在外部冲击的压舱石。

同日公布的黄金储备数据显示,截至2025年12月末,我国黄金储备为7415万盎司,较11月末的7412万盎司增加3万盎司,为我国央行连续第14个月增持黄金。

“近期央行在国际金价持续大幅上涨、屡创历史新高过程中持续小幅增持黄金,释放了优化国际储备的信号。”王青表示,截至2025年11月末,在主要由外汇储备和黄金储备构成的官方国际储备中,黄金储备的占比约为9.5%,明显低于15%左右的全球平均水平。从优化国际储备结构角度出发,未来需要持续增持黄金储备。此外,黄金是全球广泛接受的最终支付手段,央行增持黄金能够增强主权货币的信用,为稳慎推进人民币国际化创造有利条件。

Wind数据显示,2025年12月份,伦敦金现货价格上涨2.36%。其中,去年12月29日,伦敦金现货价格盘中最高触及4550.52美元/盎司,创历史新高。2026年以来,伦敦金现货价格保持高位震荡,截至1月7日17时,报4467.26美元/盎司。

新浪合作大平台期货开户 安全快捷有保障