招商银行FT账户产品展示

招商银行FT账户介绍

FT体系下的公司金融产品

第一部分:招商银行跨境品牌

自贸品牌先发优势

招商银行紧跟国家自贸区战略,于2019年11月26日成功在天津地区首家上线FT账户体系,在自贸金融领域具有先发优势。基于对国家自贸政策的深刻领会和研究,招商银行针对自贸区的政策环境和企业经营特点,为客户提供集本外币结算、融资、投资、交易等金融服务为一体的FT账户自贸金融系列产品和解决方案。

跨境金融体系优势

招商银行拥有OSA、FT、NRA及海外分行全账户体系,是全国仅有的四家离岸牌照银行之一,不仅在境外拥有香港分行、纽约分行、新加坡分行、伦敦分行、悉尼分行、台北代表处、全资控股全牌照招商永隆银行,并且拥有境外投资银行机构——招银国际。招商银行跨境金融服务开展三十年,为海内外客户提供境内外、本外币、离在岸、投商行四位一体的跨境金融服务,实现了境内、境外及自贸区服务平台的全球联动。

第二部分:FT账户介绍

(一)FT账户概念:

银行根据客户需要在自贸区分账核算单元开立的规则统一的本外币账户。

(二)FT账户范围:

天津自贸区区内主体和境外机构可以开立自由贸易账户。

FTE账户(区内机构)

1.在试验区内依法成立的企业(包括法人和非法人)。

2.境外机构驻试验区内机构。

FTN账户(境外机构)

在境外(含港、澳、台地区)注册成立的法人和其他组织。

FTI账户(区内个人)

在试验区内工作,并由其区内工作单位向中国税务机关代扣代缴一年以上所得税的中国公民。

FTF账户(区内境外个人)

持有境外身份证件、在试验区内工作一年以上、持有中国境内就业许可证的境外(含港、澳、台地区)自然人。

(三)FT账户优势:

账户优势:

本外币一体化,境内外主体开户效率高,拓宽账户使用渠道和功能。成本优势:利用国际金融市场资源,统筹布局境内外两个市场,降低企业融资成本。

汇率优势:

以分账核算单元之间的区内市场或境外市场价格平盘,便于企业比较境内、境外两个市场,择优匹配最佳资金交易方案。

高效优势:

跨境融资方式多样灵活、审批高效,可满足企业不同阶段融资需求。

(四)FT资金划转规则

总体原则:

“一线”宏观审慎,“二线”有限渗透。机构自由贸易账户与境内(含区内)机构非自由贸易账户之间产生的资金划转(含同名账户)应以人民币进行,并视同跨境业务管理。

跨“一线”同户名划转包括:

(1)机构自由贸易账户同户名之间的资金划转;

(2)机构自由贸易账户与同户名境外账户、同户名非居民本外币NRA、OSA账户之间的资金划转;

跨“一线”异户名结算包括:

(1)机构自由贸易账户(FTE账户、FTN账户)异户名之间的资金划转;

(2)机构自由贸易账户(FTE账户、FTN账户)与异户名的境外账户、非居民本外币NRA、OSA账户之间的资金划转;

跨“二线”异户名结算包括:

自由贸易账户(FTE账户、FTN账户)与异户名的境内(含区内)机构非自由贸易账户之间的资金划转。

招商银行FT账户产品展示

FT开户

FT账户开户

招商银行FT账户产品体系概述:

招商银行FT账户综合服务体系主要包括双向贷、双向债、双向池、双向投、双向结及双向兑六大产品体系,重点产品包括FT贸易融资、资金交易、跨境双向贷款、FT人民币资金池等,覆盖了企业结算汇兑、投资、贷款、发债及内部资金融通等全类型全周期的各种跨境业务需求,并可根据自贸政策更新及客户需求变化进行动态调整。

招商银行FT账户产品展示:

一、FTEFTN账户开户

(一)办理FT业务网点

招商银行天津分行营业部地址:

天津市河西区广东路255号

招商银行天津滨海分行营业部地址:

天津市经济技术开发区第二大街33号

招商银行天津自贸试验区分行营业部地址:

天津市空港经济区融合广场2号楼底商

(二)FT开户流程

1、客户申请开户,经办机构客户经理对客户进行资格审查;

2、客户协基础资料、开户申请等至招行FT业务网点办理;

3、我行FT业务网点运营人员审核账户资料;

4、我行FT业务网点运营人员系统内为客户开立客户号、账户、增开币种,激活账户后即可使用。

(三)开户提供资料

FTE账户

(开立主体:在试验区内依法成立的企业或境外机构驻试验区内机构)

1、拟开户企业基础证照:

营业执照、法人代表身份证、经办人身份证、预留印鉴人身份证、基本存款账户开户许可证(如有)等。

2、需签署我行申请文本:

开立区内机构自由贸易账户申请书、受益所有人信息采集表、机构税收居民身份声明文件、印鉴卡等。

FTN账户

(开立主体:在境外(含港、澳、台地区)注册成立的法人和其他组织)

1、拟开户企业注册证明资料:

注册证书、商业登记证、周年申报表、法团成立表格、INCUMBENCY、公司章程、股权结构图等。

2、需签署招商银行制式文本:

境外机构自由贸易账户业务总协议、业务总条款、有关开立FTN账户的客户董事会决议、开立单位银行结算账户申请书、印鉴卡等。

FT账户开户联系人:

王经理

022-83281940

孙经理

022-83281940

招商银行FT账户产品展示

贸易融资

FT国际贸易融资

(一)业务品种概述

(包括进口开证、进口押汇、出口押汇、福费廷等)

FT国际贸易融资业务是指为FT客户的国际贸易提供资金融通的业务。包括进口开证、进口押汇、出口押汇、福费廷等。

(二)业务模式

客户可采用现金/准现金、担保抵押或信用等方式办理授信,占用授信额度叙作FT国际贸易项下进口或出口贸易融资业务。

(三)业务优势

进口贸易融资业务优势:

1.进口开证业务增加了客户作为进口商的信用,贸易本身更有保证;

2.审单专业水平在同业名列前茅;

3.招商银行与全球2000家银行建立了密押关系,境外出口商接受度高;

4.招商银行境外平台渠道丰富,可提供全球优惠融资价格。

出口贸易融资业务优势:

1.出口单证相符的贸易项下交单,可不受额度限制,无需担保和抵押可叙作单证相符低风险贸易融资,也可叙作类低风险福费廷融资;

2.快速实现资产变现,将应收账款转化为当期现金流入减少资金占用。福费廷业务可美化财务报表;

3.效率高,资金成本低。我行丰富的境外融资渠道帮助客户有效降低资金成本。

(四)业务办理流程

确定贸易采购或贸易销售合同——明确额度占用——提交融资申请——提供融资——贸易项下下游收汇还款(五)办理提交资料

(五)办理提交资料

1.全套基础资料留存;

2.贸易合同;

3.相关重要单据,包括发票、提单等其他佐证背景真实性的单据;

4.其他相关证明材料。

联系人电话:

刘经理

022-28256381

张经理

022-28251215

招商银行FT账户产品展示

FT资金交易

FT资金交易产品

(一)业务品种概述

(即期、远期、掉期等)

即期结售汇:

是指客户与我行以约定的币种、金额和汇率,在当天或T+2个工作日内成交并办理交割的结汇或售汇业务。

远期结售汇:

是指客户与我行以约定的币种、金额和汇率,在约定的未来某一日期(非交易发生日)进行交割的结汇或售汇交易。

掉期结售汇:

指客户委托我行一笔即期或远期结汇或售汇业务的同时,委托另外一笔币种、金额相同、方向相反的远期售汇或结汇业务,并约定期限和汇率,在一前一后两个不同的交割日按照约定的币种、金额、汇率等办理交割的结售汇业务。

外汇期权类:

是指客户以支付期权费的方式获得在约定日按约定的交易币种、金额、期限、执行价格、期权费、交割方式等条件买卖一定数量外汇的权利;同理,客户以收取期权费承担应买方选择行权时履行合约的义务,达到合理规避汇率风险的效果。

(二)业务优势

利用FT账户使用境外CNH价格的优势,实现外币与人民币之间的资金汇兑,远期、掉期、期权达到规避未来汇率风险的目的,同时企业可以对比境内外价格,择优匹配最佳方案。

(三)办理流程

客户提交申请——缴纳保证金或占用授信额度(如需)——锁定价格——业务交割

(四)提交资料

即期结售汇

结售汇申请书

远期/掉期结售汇

《远期/掉期结售汇总协议》

《适合度评估表》

《客户委托书》

《交割申请书》

外汇期权

《相关总协议》

《客户适合度评估及风险揭示表》

《客户申请书》

《交割申请书》

联系电话:

刘经理

022-28256381

张经理

022-28251215

招商银行FT账户产品展示四

FT贷款融资

FT跨境双向贷款

跨境融资

(一)业务概述

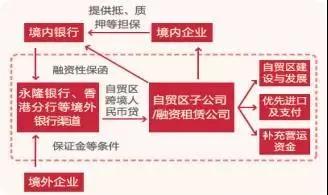

基于客户实需背景,以境内企业抵、质押物作为担保或占用境内企业在我行授信额度开立融资性保函或者他行开立融资性保函,保函受益人为招行离岸、永隆银行、香港分行等招行行境外联动平台,由招行境外联动平台为自贸区注册企业发放本外币外债贷款的融资模式。

(二)业务模式

(三)业务优势

1、为企业境外融资拓宽渠道,有效利用海外低成本融资渠道;

2、外债贷款币种多样,可根据融资成本择优进行选择;

3、外债贷款可由借款人选择最优时点进行意愿结汇或原币使用,降低财务成本;

4、使用FTE账户作为外债专户结汇采用CNH价格结售汇,可对比境内外市场价格,降低汇兑成本。

(四)办理流程

提交授信申请资料——授信审批——批复后签署贷款协议——外债签约登记——开立保函同时开立外债专户——放款——到期还本付息

(五)提交资料

1、申请企业的基础资料,如:营业执照、开户许可证、公司章程等;

2、申请企业连续三年审计报告及最新一期财务报表;

3、申请企业股权结构图、股东介绍、经营介绍等;

4、借款用途证明材料;

5、银行要求的其他资料。

跨境贷款

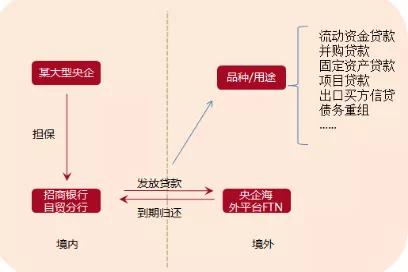

(一)业务概述

招商银行天津分行为境外项目和境外机构提供跨境人民币及外币贷款,解决境内企业集团在境外注册公司流动资金需求、境外高成本发债或融资的债务重组、海外并购等融资需求。

(二)业务模式

(三)业务优势

1、贷款币种灵活;

2、贷款利率较低,成本优势明显;

3、授信审批及放款效率大幅提升;

4、贷款用途灵活,可以根据客户需求满足境外流动资金贷款、固定资产贷款、出口买方信贷、债务置换、项目贷款等多种用途。

(四)办理流程

确定业务模式——提交授信申请资料——授信审批——批复后签署贷款协议——开立FTN账户——办理担保抵押或全额保证金手续——境外FTN账户放款——按照审批用途受托支付

(五)提交资料

1、申请企业存续有效期内的注册资料;

2、申请企业三年又一期财务报表;

3、申请企业股权结构图、股东介绍、经营介绍等;

4、合规性资料及银行要求的其他资料。

联系电话:

刘经理

022-28256381

张经理

022-28251215

招商银行FT账户产品展示五

FT双向资金池

FT全功能型跨境双向

人民币资金池业务

(一)业务概述

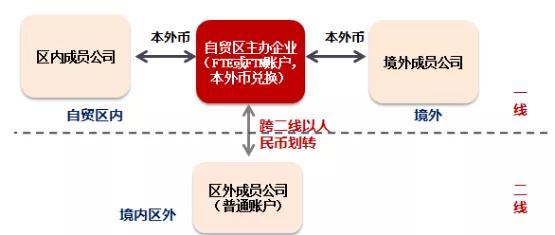

中国(天津)自由贸易试验区全功能型跨境双向人民币资金池业务,是指根据跨国企业集团自身经营和管理需要,通过主办企业为其境内、外成员企业提供跨境资金余缺调剂和归集的业务。

(二)业务模式

1、成员企业的基本要求:

跨国企业集团选择一家主办企业开立主账户,主办企业可以是在中国(天津)自由贸易试验区注册成立的境内企业或者是允许开立FTN账户的境外企业(被列为出口重点监管企业名单内以及货物贸易外汇分类登记为B、C类的企业除外)。主账户为主办企业开立的FTE账户或者是FTN账户。参池成员企业与其他跨境资金池不重合。

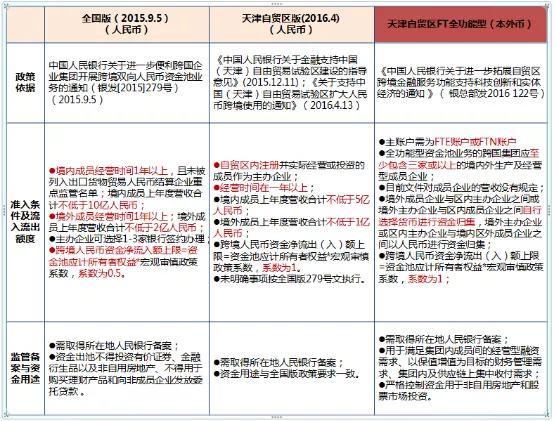

2、额度管理模式:

FT全功能型资金池采用双向上限管理模式,跨境人民币资金净流出(入)额上限=资金池应计所有者权益的1倍,资金池应计所有者权益=(境内成员企业的所有者权益x跨国企业集团的持股比例)(按照国家有关监管部门文件执行,如有调整按照最新文件执行)。如图示:

(三)业务优势及特色

资金池对比:

1、FT全功能型资金池境外成员企业与区内主办企业之间或境外主办企业与区内成员企业之间自行选择货币进行资金归集,可以满足跨国企业境内外多币种归集需求;

2、FT全功能型资金池降低了跨国企业准入门槛,为更多跨国经营的优质企业提供搭池机会;

3、池内资金用途广泛且灵活,可按照有关规定进入境内相关市场开展投资,严格控制资金用于非自用房地产和股票市场投资。

(四)办理流程

提交申请——银行审批——签署协议——向人民银行备案申请——备案登记完成后开立主账户——启用进行资金划转

(五)提交资料

1、集团企业股权结构图;

2、所有入池企业营业执照、境外注册证明材料;

3、集团境内外成员企业上年度经审计报表;

4、集团企业出具的明确主办企业及成员企业各方权利义务且各方均同意的内部决策证明材料(如董事会决议、对主办企业的授权书等);

5、集团企业经营情况介绍;

6、银行要求的其他资料。

联系电话:

刘经理

022-28256381

张经理

022-28251215