近年来我国外汇衍生品不断丰富,目前已覆盖远期、外汇掉期、货币掉期、普通欧式期权及其组合等多种交易品种,构成了相对完整的人民币汇率避险产品体系,满足了各类企业的汇率风险管理需求。

1、远期结售汇

远期结售汇是指交易双方以约定的币种、金额、汇率及期限,在约定的未来某一日期交割的外汇交易。具体而言,企业与银行协商签订远期结售汇协议,约定将来办理结汇或售汇的外汇币种、金额、汇率和期限;到期时,企业将外汇收入或支出按照约定的币种、金额、汇率进行结汇或购汇。

适用范围:适用于有真实交易背景、未来有收付汇且有意愿通过套期保值规避汇率风险的企业。

功能特点:最基础的汇率衍生工具,结构简单,应用最为广泛;较为成熟的产品,企业可以根据未来的外汇收支状况锁定成本或收益,规避汇率波动风险;易于与其他产品进行组合;交割方式灵活,支持全额、差额交割。

应用实例:

实例1、企业3个月后收到一笔100万美元的货款。为规避汇率波动风险与银行叙做一笔交易金额为100万美元,期限为3个月的远期结汇交易,约定汇率6.55。到期时,企业支付银行100万美元,银行支付企业100*6.55=655万元(不考虑手续费)。企业通过远期结售汇交易锁定了汇率价格,避免了汇率波动的风险,使得未来的现金流保持稳定,降低财务成本管理的不确定性。

实例2、企业向银行借入6个月国内外汇贷款1000万美元,预计贷款到期前有外汇收入可用于还款,但存有不确定性。为规避汇率风险,企业与银行签订期限为6个月1000万美元的远期购汇合约,约定远期购汇汇率为6.600,交割方式为差额交割,定盘价为实时。到期时,即期汇率为6.935,交易双方按照事前约定的远期汇率与到期时的结算汇率之差计算轧差损益并以人民币交割,企业可获得差额交割收益(6.935-6.600) *1000=335万元人民币。企业通过差额交割不实际全额收付人民币和外汇本金,节约了资金成本。

2、掉期:包括外汇掉期和货币掉期

(1)外汇掉期是指交易双方在一前一后两个不同的起息日进行方向相反的两次货币交换。在第一次货币交换中,一方按照约定的汇率用货币A交换货币B;在第二次货币交换中,该方再按照另一约定的汇率用货币B交换货币A。

适用范围:适用于未来有收付汇、跨币种业务投资等需求的企业,可同时锁定资金流入与流出的兑换汇率。

功能特点:灵活调剂本外币资金,满足流动性管理需要;提升资金管理效率,规避汇率风险;交割方式灵活,支持展期、提前交割、到期反平、提前反平、宽限期交割等特殊处理。

应用实例:企业近期收到一笔100万美元外汇,拟结汇满足人民币资金需求,但3个月后因进口原材料需对外支付100万美元。企业与银行签订一笔即期结汇/远期购汇的掉期业务,约定近端结汇汇率为6.55,远端购汇汇率为6.564。到期时,即期汇率为6.62,客户仍以6.564购汇。企业通过掉期交易近端及时获得了美元结汇带来的人民币现金流,同时远端锁定了购汇成本,规避了汇率波动风险。

(2)货币掉期是指在约定期限内交换约定数量两种货币本金,同时定期交换两种货币利息的交易。

货币掉期按本金交换方式可分为期初、期末均实际交换本金、仅期末或期初交换本金、以及期初、期末均不交换本金等形式。利息交换指双方定期向对方支付以换入货币计算的利息金额,可以固定利率也可以浮动利率计算利息。

货币掉期和外汇掉期的区别在于,外汇掉期不包含利率的互换,只在期初、期末交换本金,而货币掉期通常每三个月或每半年会交换利息;货币掉期在期初、期末两次本金交换的金额以及使用的汇率均相同,而外汇掉期的期初按照某一汇率交换本金,期末则通常按另一汇率换回本金。外汇掉期是一年以内的短期,并不涉及利率的交换。货币掉期的利息交换能让企业更好地进行资产和负债的匹配,企业应用货币掉期的期限大多是一年以上的中长期。

适用范围:是常用的债务风险管理工具,适用于以套期保值为目的,希望规避汇率、利率变动风险,尤其是承担外币利息负债的企业。

功能特点:同时规避利率与汇率波动的风险;将外币负债的汇兑损益转换成为利息费用,方便企业进行合理的财务处理;降低融资成本,更好地发挥不同币种的贷款优势。

应用实例:企业有两年期人民币融资需求1000万美元,两年期美元融资利率1.2%,企业与银行签订一笔货币掉期业务,约定期初企业以约定汇率结汇,期末企业以相同汇率购汇,期间按季交换利息,企业按1.2%收取美元利息,按3.3%支付人民币利息。

企业若在境内直接办理两年期人民币融资的利率4%左右;而通过办理美元融资,融资成本以1.2%为例,同时通过办理货币掉期锁定利率及汇率风险,企业的综合成本在3.3%,节省资金成本约93.8万元(=CNY6700万*0.7%*2Y)。既保留外币融资价格优势,又有效规避了外币融资的汇率和利率风险。

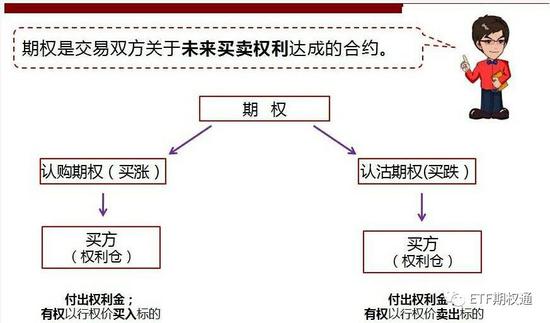

3、期权

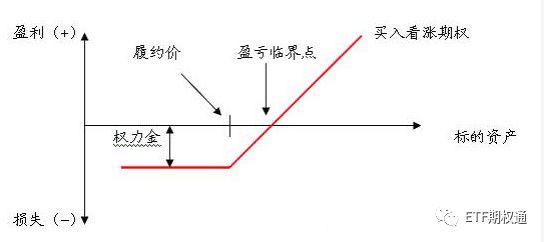

期权是指在未来某一交易日以约定汇率买卖一定数量外汇资产的权利。期权买方以支付期权费的方式拥有权利,而期权卖方收取期权费并在买方选择行权时履行义务(普通欧式期权)。有看涨期权和看跌期权、期权组合。

适用范围:适用于将来有结汇/购汇需求,既希望交易成本确定,又希望同时享受有利市场变动带来收益的企业。

功能特点:兼具确定性和灵活性的风险规避和套期保值管理工具;通过买入人民币外汇期权进行套期保值,把外汇风险的最大损失额度控制在期权费用之内,还保留了可从有利的汇率波动中获取利益的机会;通过卖出人民币外汇期权获取期权费收入,在承担一定程度市场波动风险的基础上,改善结售汇成本;组合期权可实现零成本,减少支出。

应用实例1:企业从银行买入一份合约本金100万美元,执行汇率为6.6的美元看跌期权。(1)到期时,如果市场汇率为6.5,企业选择行权,有权按照执行汇率6.6向银行结汇。(2)到期时,如果市场汇率为6.7,企业选择弃权,可以按照市场汇率6.7向银行结汇。通过买入期权规避市场不利方向变动的风险,可享有市场有利变动的好处。

应用实例2:企业从银行买入一份合约本金为100万美元,执行汇率为6.4850的美元看涨/人民币看跌期权;同时卖出执行为汇率6.41美元看跌/人民币看涨期权,期限均为三个月,期权组合期权费为0。通过风险逆转期权组合,企业将未来三个月的购汇价格锁定在6.41至6.4850之间。

注:文中案例为假设,企业叙做需咨询办理银行。