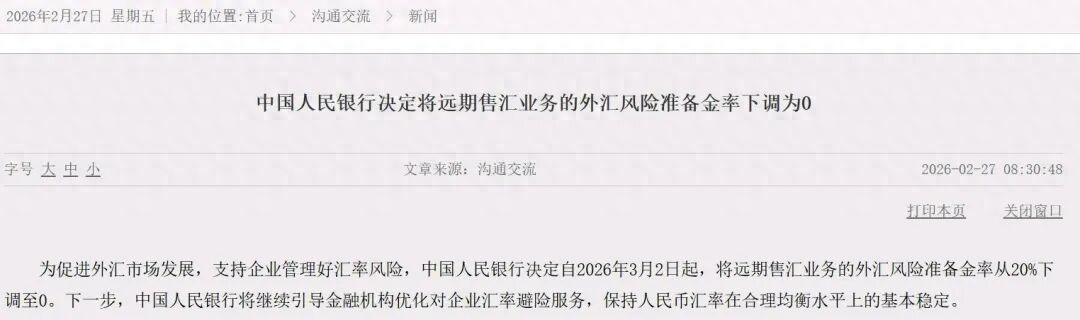

下调至0!人民银行调整远期售汇业务外汇风险准备金率

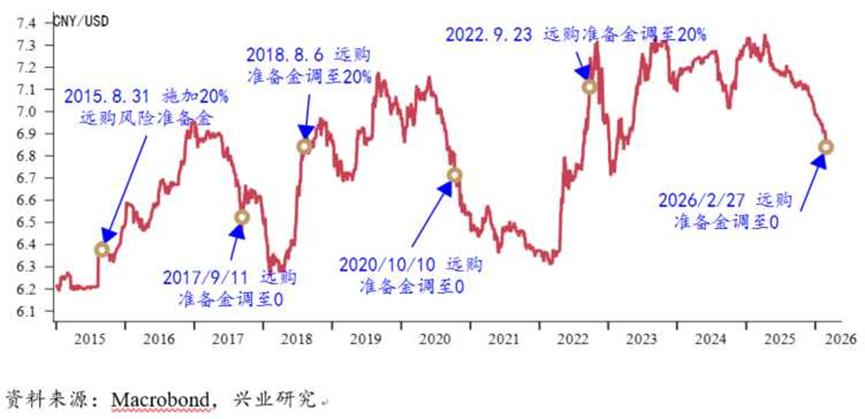

2月27日,中国人民银行网站发布消息称,为促进外汇市场发展,支持企业管理好汇率风险,自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。同时,中国人民银行表示,将继续引导金融机构优化对企业汇率避险服务,保持人民币汇率在合理均衡水平上的基本稳定。

近段时间以来,人民币汇率持续走强。2月,离岸人民币对美元汇率一度升破6.84关口,创2023年4月以来的34个月新高。上述调整公布后,离岸人民币对美元短线跳水逾100个基点,由涨转跌,失守6.85关口。

“将远期售汇业务的外汇风险准备金率下调至0,是中国人民银行根据市场环境变化,运用宏观审慎工具来调节市场供求、稳定汇率预期的操作。此举旨在支持和鼓励企业管理汇率风险,同时释放抑制人民币过度升值的信号。”招联首席经济学家、上海金融与发展实验室副主任董希淼在接受《中国银行保险报》记者采访时表示。

董希淼进一步指出,当前人民币面临较强的升值压力,企业远期购汇的动机通常较弱,此时较高的准备金意义不大,反而增加了企业正常的套保成本。将准备金率下调至0,有助于鼓励有实际需求的企业,如未来需支付外汇的进口企业,抓住成本低的时机进行套期保值,锁定汇率风险。

本次出台的工具还有助于推动银行更好协助企业进行汇率风险管理。广开首席产研院资深研究员刘涛分析认为,此前20%的外汇风险准备金虽由银行缴纳,但在实际业务中,一些银行有可能通过调整远期报价、扩大点差等方式将这部分隐性成本转嫁给企业,导致企业锁定远期汇率的成本偏高,部分中小企业因此放弃套保,直接暴露于汇率风险之下。

“本次下调将显著降低外贸企业远期购汇的套保成本,有助于鼓励更多中小企业理性对冲汇率波动,稳定生产经营预期。”刘涛介绍,银行无需再缴存外汇风险准备金,也可释放大量可用资金,优化资源配置、扩大外汇业务规模,提升远期、掉期等外汇衍生品交易活跃度,进一步完善外汇市场价格发现与风险管理功能。

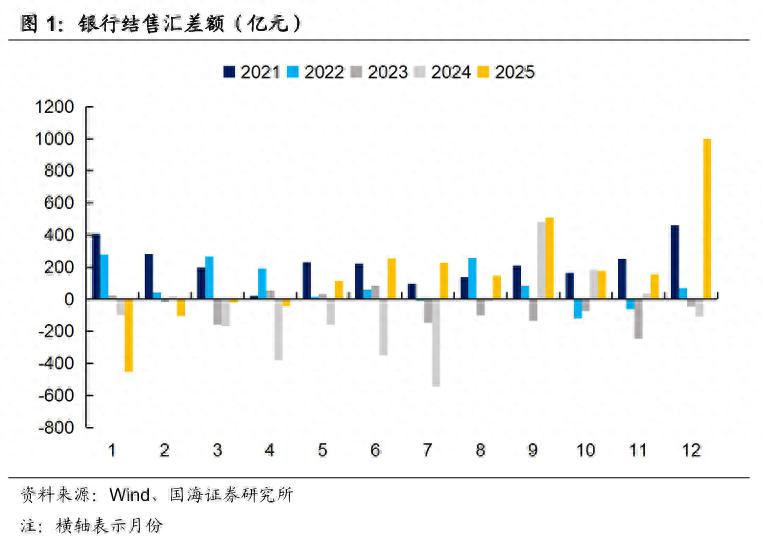

值得关注的是,近期伴随人民币对美元持续升值,此前出口高增长积累的结汇需求正加速释放。东方金诚首席宏观分析师王青表示,最新结售汇数据显示,2025年12月至2026年1月,银行代客结售汇顺差分别达到999.3亿美元和887.6亿美元,单月顺差规模分列历史第1和第3位。

展望未来,中国人民银行曾在1月15日举行的国新办新闻发布会上明确提出,将进一步完善汇率风险管理,引导金融机构开发简单好用的汇率避险产品,降低中小微企业汇率避险成本,持续提升外汇市场基础设施服务水平。根据形势变化必要时强化宏观审慎管理和预期管理,筑牢外汇市场“防波堤”“防浪堤”,切实维护外汇市场保持稳健运行。

“我们判断,若后期人民币延续较快升值走势,其他稳汇市政策工具也可能出手,中间价调控力度也会相应加大,有效引导市场预期,防范汇率超调风险的作用。”王青强调,需要指出的是,稳汇市政策工具主要目标是控制人民币汇率波动幅度,而非改变汇率运行方向。

《中国银行保险报》记者 许予朋

《中国银行保险报》编辑 韩业清