南华外汇(美元兑人民币)周报——美联储还在等什么?

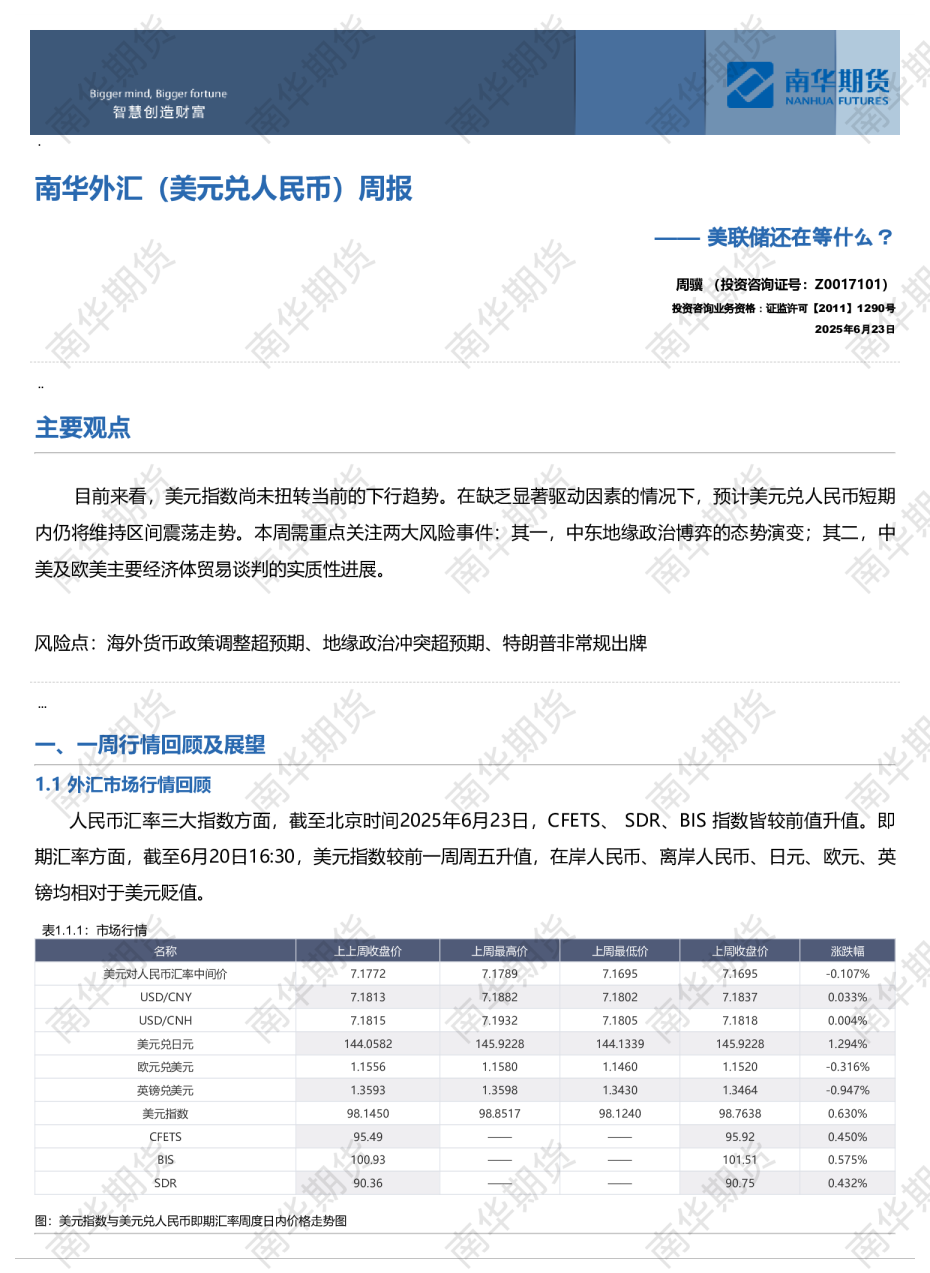

——美联储还在等什么?周骥 (投资咨询证号:Z0017101)投资咨询业务资格:证监许可【2011】1290号2025年6月23日上周收盘价涨跌幅7.1695-0.107%7.18370.033%7.18180.0045.92281.294%1.1520-0.316%1.3464-0.947%98.76380.630%95.920.4501.510.575%90.750.432%上周最高价上周最低价7.17897.16957.18827.18027.19327.1805145.9228144.13391.15801.14601.35981.343098.851798.1240————————————注:白线为USDCNH,蓝线为USDCNY,红线为美元指数(左轴)source:Bloomberg,南华研究1.2 美元兑人民币即期汇率周度复盘上周,美元兑人民币即期汇率呈现窄幅震荡、区间整理态势。美联储公布的利率决议,符合市场预期,继续维持基准利率不变,但政策指引较为鹰派。相较于中东地缘政治风险溢价的动态演变,货币政策信号对美元指数的驱动效应相对有限。受地缘风险事件驱动,美元指数在上周曾自年内低位附近出现反弹,然而随着周末该地区紧张局势边际缓和,反弹动能减弱。1.3 行情展望在上周的2025年陆家嘴论坛上,中国人民银行行长潘功胜公布八项重要金融政策,其中明确提出将会同证监会研究推进人民币外汇期货交易。推动完善外汇市场产品序列,便利金融机构和外贸企业更好管理汇率风险。对此,我们做出如下解读:从深层次剖析,这一政策的出台绝非偶然,而是中国经济在全球地位显著提升过程中,市场内生变革需求的必然结果。随着中国荣登全球最大贸易国宝座,人民币国际化进程高歌猛进,跨境资本流动愈发频繁且深入,极大地提升了人民币在国际间的兑换需求。与此同时,国际社会对人民币的关注度持续上升,人民币图1.2.1:美元指数与美元兑人民币即期汇率走势source:同花顺,南华研究24/0624/0724/0824/0977.27.4汇率的双向波动特征也愈发明显。境内企业在这样的环境下,面临的汇率风险急剧增加,其避险需求呈现出指数级的增长态势。市场对多样化、精准化的人民币汇率风险管理工具的需求也变得愈发迫切。该政策的发布,标志着我国外汇市场建设进入全新阶段。目前,我国基础汇率避险工具领域已与国际市场发展水平接轨,构建起了包含远期、掉期、货币互换及期权等产品的外汇衍生品市场体系,这在一定程度上满足了大多数实体经济的汇率避险需求。然而,全球经济格局持续演变,不确定性增加,基础汇率避险工具已难以完全满足企业日益复杂、多元的需求。因此,推进境内外汇期货交易势在必行,这将填补境内市场还没有推出外汇期货的空白,完善市场结构,提升市场整体的深度与广度。从金融机构发展维度来看,此次政策突破为行业带来业务转型与能力进阶的战略契机。作为期货市场深化供给侧结构性改革的重要抓手,人民币外汇期货交易研究的推进,不仅赋予境内期货交易所与期货公司服务实体经济的强有力工具,更成为构建现代化金融市场体系的关键突破口。该政策的实施将产生多维赋能效应:在业务创新层面,外汇期货的引入将重塑期货经营机构的产品矩阵与服务模式,推动其向多元化、专业化方向转型;在服务实体经济层面,依托“期货+实体”的融合模式,期货经营机构能够深度融入企业供应链金融体系,为实体企业提供精准的汇率风险管理解决方案;在机构自身能力建设维度,金融机构自身也能利用外汇期货优化资产负债管理,降低汇率风险敞口,提升风险管理效能。从微观企业运营视角来看,人民币外汇期货工具的制度性供给,为境内外贸企业应对汇率风险带来了新的解决方案。在开放型经济新体制下,汇率波动已成为影响境内企业经营绩效的核心外部变量。在跨境贸易中,合同签订与货款收付之间的时间差,使得企业面临显著的汇兑损益风险。特别是在“一带一路”沿线贸易中,新兴市场货币汇率波动加剧,导致企业面临多重汇率风险交织的复杂局面。国家外汇管理局数据显示,2025年一季度企业汇率风险对冲需求显著增长,其中中小企业避险需求呈现指数级上升趋势,凸显市场主体对精准化风险管理工具的迫切需求。因此,作为标准化、集中交易的衍生工具,外汇期货为企业提供了灵活且精准的风险对冲手段。企业可基于自身业务特征与汇率走势研判,通过期货市场开展外汇套期保值操作,降低汇率波动带来的不确定性。从宏观层面来看,该政策的实施将对我国外汇市场产生深远影响,不仅远超单一金融产品创新范畴,更是构成推进金融强国建设的关键制度突破。一方面,作为现代金融市场的核心基础设施,标准化场内衍生品的引入具有显著的“鲶鱼效应”,将显著提升我国外汇市场的国际竞争力。丰富且多元化的外汇市场产品体系能够有效吸引更多的国际投资者参与我国外汇市场交易,从而增加市场的资金量和交易量,提高市场的活跃度和流动性,推动我国外汇市场在全球市场格局中占据更有利地位。另一方面,在人民币国际化层面,推进人民币外汇期货交易研究构成加速跨境货币职能深化的关键制度抓手。更为完善的境内汇率风险管理工具将增强境外投资者持有人民币资产的信心和意愿,进一步促进人民币在国际支付、结算、投资和储备等领域的广泛应用,从而提升人民币在国际货币体系中的地位和影响力。综上,推进人民币外汇期货交易研究是我国金融市场深化改革的重要战略部署,对金融机构转型发展、外贸企业风险管控及外汇市场体系升级具有系统性影响。而随着中国外汇期货市场的逐步成熟,涵盖外贸企业、金融机构、期货经营机构的汇率风险管理生态圈将加速构建。这一生态体系不仅能够显著增强中国企业在全球市场的风险抵御能力,更将通过优化跨境资源配置效率,为构建“双循环”新发展格局提供坚实的金融基础设施支撑。因此,为保障人民币外汇期货的平稳推出与可持续发展,我们认为需监管层、市场机构与投资者形成合力:在制度建设层面,需加快完善交易规则与风险管理制度,构建与国际市场惯例接轨的监管框架。在市场培育层面,需提升市场主体对外汇衍生品工具的认知水平与运用能力,夯实市场发展的投资者基础。在基础设施层面,需推动交易系统迭代升级与清算结算体系优化,构建高效稳健的市场运行支撑体系。在国际合作层面,需深化与境外金融市场的制度对接与业务协同。展望后市,目前来看,美元指数尚未扭转当前的下行趋势。在缺乏显著驱动因素的情况下,预计美元兑人民币短期内仍将维持区间震荡走势。本周需重点关注两大风险事件:其一,中东地缘政治博弈的态势演变;其二,中美及欧美主要经济体贸易谈判的实质性进展。1.4⻛险提⽰海外货币政策调整超预期、地缘政治冲突超预期、特朗普⾮常规出牌….二、人民币市场观测2.1政策工具跟踪-逆周期因子截至上周五,美元兑人民币汇率中间价报7.1695,较前一周周五升值77个基点。2.2 投资者预期及情绪跟踪2.2.1 企业部门预期国家外汇管理局统计数据显示,2024年5月,银行结汇12505亿元人民币,售汇13638亿元人民币。2024年1-5月,银行累计结汇63354亿元人民币,累计售汇68950亿元人民币。按美元计值,2024年5月,银行结汇1760亿美元,售汇1919亿美元。2024年1-5月,银行累计结汇8919亿美元,累计售汇9707亿美元。2024年5月,银行代客涉外收入41557亿元人民币,对外付款41575亿元人民币。2024年1-5月,银行代客累计涉外收入201406亿元人民币,累计对外付款203914亿元人民币。按美元计值,2024年5月,银行代客涉外收入5848亿美元,对外付款5851亿美元。2024年1-5月,银行代客累计涉外收入28355亿美元,累计对外付款28709亿美元。图2.1.1:政策偏离程度图source:同花顺,南华研究政策偏离程度(USDCNH-中间价)政策偏离程度(USDCNY-中间价)政策偏离程度对比(USDCNY-USDCNH)(右轴)24/0224/0424/0624/0824/1024/1225/0225/0400.10.2-0.1-0.0500.050.12.2.2 海外投资者预期截至上周五,从离岸与在岸人民币汇率价差来看,显示海外投资者对人民币相对于美元的升、贬值情绪较为均衡。2.2.3 专业投资者预期截至上周五,美元兑离岸人民币1年期NDF收盘价为7.0100,相较于上周五有所下行。USDCNY风险逆转期权指标(25Delta)方面,各期限指标显示市场对人民币的升、贬值情绪处于较为均衡的状态,但仍以升值情绪为主。图2.2.3:离岸与在岸人民币汇率价差source:同花顺,南华研究24/0224/0477.27.4即期汇率:美元兑离岸人民币即期汇率(16:30):美元兑在岸人民币离岸-在岸人民币价差(右轴)24/0624/0824/1024/1225/0225/04-0.1-0.0500.050.10.152.3 衍生品市场跟踪2.3.1 香港人民币期货市场状况2.3.2 新加坡人民币期货市场状况图:港交所USDCNH期货主力合约成交价source:彭博,南华研究24/026.877.27.4图:基差(CNY-港交所USDCNH主力合约)source:同花顺,彭博,南华研究基差(CNY-港交所)(右轴)港交所USDCNH期货主力合约6.877.27.424/04即期汇率(16:30):美元兑在岸人民币24/08…..三、重点关注数据及事件3.1 一周全球重点事件回顾1、中国1)国家统计局发布最新经济数据显示,5月份,全国规模以上工业增加值同比增长5.8%,社会消费品零售总额增长6.4%。前5个月,全国固定资产投资同比增长3.7%。高端制造、数字经济等发展新动能持续壮大,5月份,规模以上高技术制造业增加值同比增长8.6%,数字产品制造业增加值同比增长9.1%。2)国家统计局公布70城房价数据,5月份,各线城市房价环比下降,一线、二线城市新房价格均环比下降0.2%,一线城市二手房价格环比下降0.7%,降幅比上月扩大0.5个百分点。各线城市房价同比降幅继续收窄。从房价上涨的城市来看,杭州新房价格环比涨幅全国第一,无锡二手房价环比涨幅居首。1-5月份,全国新建商品房销售面积和销售额同比分别下降2.9%和3.8%。同时,新开工降幅继续低位收窄,投资降幅略有扩大,商品房库存已经连续三个月减少。3)国家外汇局介绍,5月份,境内外汇供求总体平衡,外汇市场运行平稳。企业、个人等非银行部门跨境资金净流入330亿美元。货物贸易资金净流入保持在较高水平,外资增持境内股票较上月进一步增加。银行结售汇转为顺差。企业、个人等结汇意愿稳定,购汇需求回落。2、美国1)美国商务部公布数据显示,5月零售销售环比下降0.9%,为今年年初以来的最大降幅,受到汽车销售的拖累。4月数据被下修为下降0.1%,标志着2023年底以来首次出现连续两个月下跌。2)美国5月份工业产出环比下降0.2%,出现三个月内第二次下降,反映出公用事业产值下降和制造业产值疲软。5月份制造业产出小幅增长0.1%,4月份数据小幅下修至下降0.5%。3)美联储公布6月利率决议,将基准利率维持在4.25%-4.50%不变,连续第四次会议按兵不动,符合市场预期。美联储表示,对前景的不确定性已减弱,但仍然处于较高水平。美联储将2025年GDP预估下调至1.4%,同时将通胀预期上调至3%。另外,美联储点阵图显示,2025年预计将降息两次共50个基点,与三月份预期一致,但2026年预计仅将降息25个基点,而此前预测为降息50个基点。3、英国1)英国央行以比预期更分裂的投票结果将利率维持在4.25%不变,九人货币政策委员会中,六名成员投票支持维持利率不变。外部委员丁格拉、泰勒以及副行长拉姆斯登则倾向于立即降息25个基点。这一决定使得英国央行8月可能降息25个基点的预期升温。2)英国政府公布基础设施升级战略,计划在未来10年为公共基础设施投入至少7250亿英镑,以兑现通过大规模投资提振英国经济、重新赢得选民支持的承诺。3)英国5月零售销售环比大幅下滑2.7%,远差于