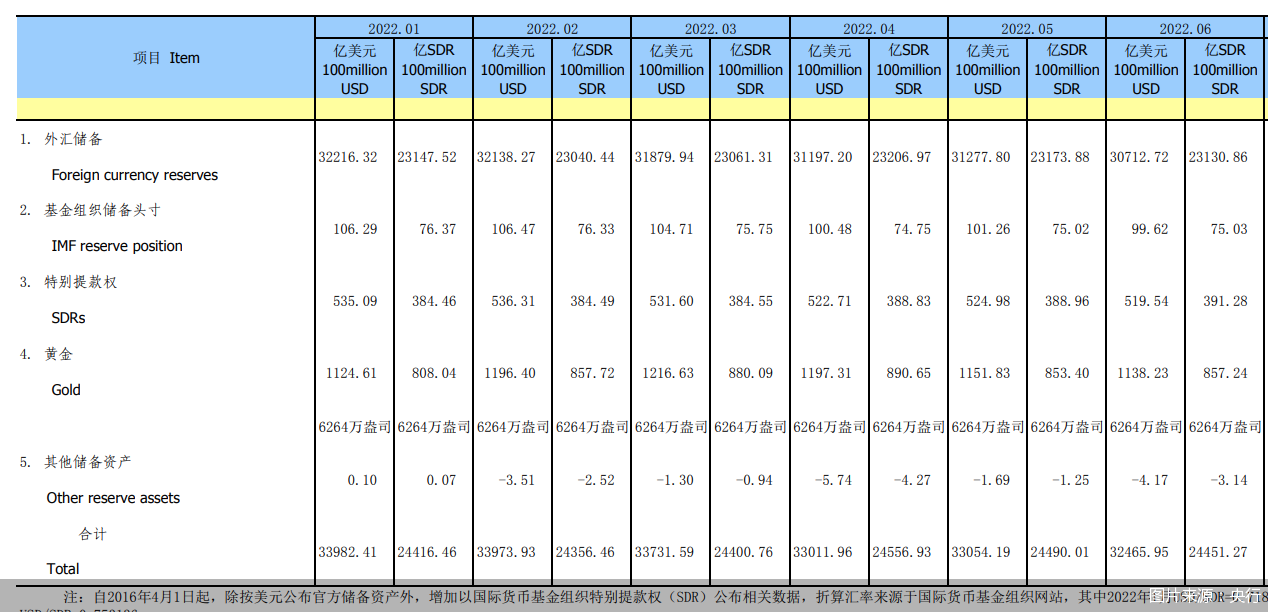

3月外汇储备增加134亿美元 黄金储备连增5个月

国家外汇管理局4月7日数据显示,截至2025年3月末,我国外汇储备规模为32407亿美元,较2月末上升134亿美元,升幅为0.42%。

国家外汇管理局指出,2025年3月,受主要经济体宏观经济数据、财政货币政策及预期等因素影响,美元指数下跌,全球金融资产价格总体下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。

中国民生银行首席经济学家温彬表示,货币方面,美元汇率指数下跌3.2%至104.2,非美元货币总体升值。资产方面,以美元标价的已对冲全球债券指数下跌0.4%;标普500股票指数下跌5.8%。汇率折算和资产价格变化等因素综合作用下,我国外汇储备规模较2月末增加134亿美元。

“3月,我国外汇储备余额环比上月增加134亿美元,反映出我国良好、健康的国际收支状况。”汇管研究院副院长赵庆明表示,我国外汇储备长期以来稳定在3万亿美元之上,是全球第一大外汇储备国,远超排在第二的国家。如此雄厚的外汇储备资产,将继续维护我国经济和金融稳定运行,尤其是在当前全球经济金融不确定性提高的背景下,其现实意义和战略价格尤其重要。”

展望未来,国家外汇管理局表示,我国经济运行总体平稳、稳中有进,一揽子存量政策和增量政策继续发力显效,高质量发展扎实推进,为外汇储备规模保持基本稳定提供支撑。

温彬同样认为,尽管当前外部不稳定不确定性因素显著增加,但我国经济基础稳、优势多、潜能大,有充足的宏观调控储备工具和政策空间,有利于释放巨大的内需潜力。同时,随着我国对外贸易区域多元化、贸易结构升级以及人民币资产对外资吸引力持续提升,我国国际收支将继续保持稳定,为外汇储备规模保持基本稳定奠定了基础。

同日,国家外汇管理局发布的数据还显示,3月末我国黄金储备为7370万盎司,较2月末的7361万盎司增加9万盎司。这也是自2024年11月以来,我国央行连续第五个月增持黄金储备。

从黄金市场价格走势来看,2025年以来,黄金价格震荡幅度加大,多次创下历史新高的同时也出现了急涨急跌。就在4月7日早间,伦敦现货黄金跌幅扩大,报2977.68美元/盎司。这是现货黄金自3月21日以来首次跌破3000美元/盎司。

国家金融与发展实验室特聘高级研究员庞溟认为,短期来看,在增持成本走高、不排除短线回调的背景下,央行继续稳健地增持黄金,更多地是出于应对地缘政治新风险点和不确定性、顺应市场避险情绪、对冲其他类别金融资产波动性的考虑。

展望下一步,庞溟表示,黄金在避险、抗通胀、长期保值增值等方面仍具有不可替代的优势,我国央行在国际储备组合配置中加入和动态调整黄金储备的政策动机不会改变。