11月外汇储备规模再上升!人民银行还将增持黄金储备

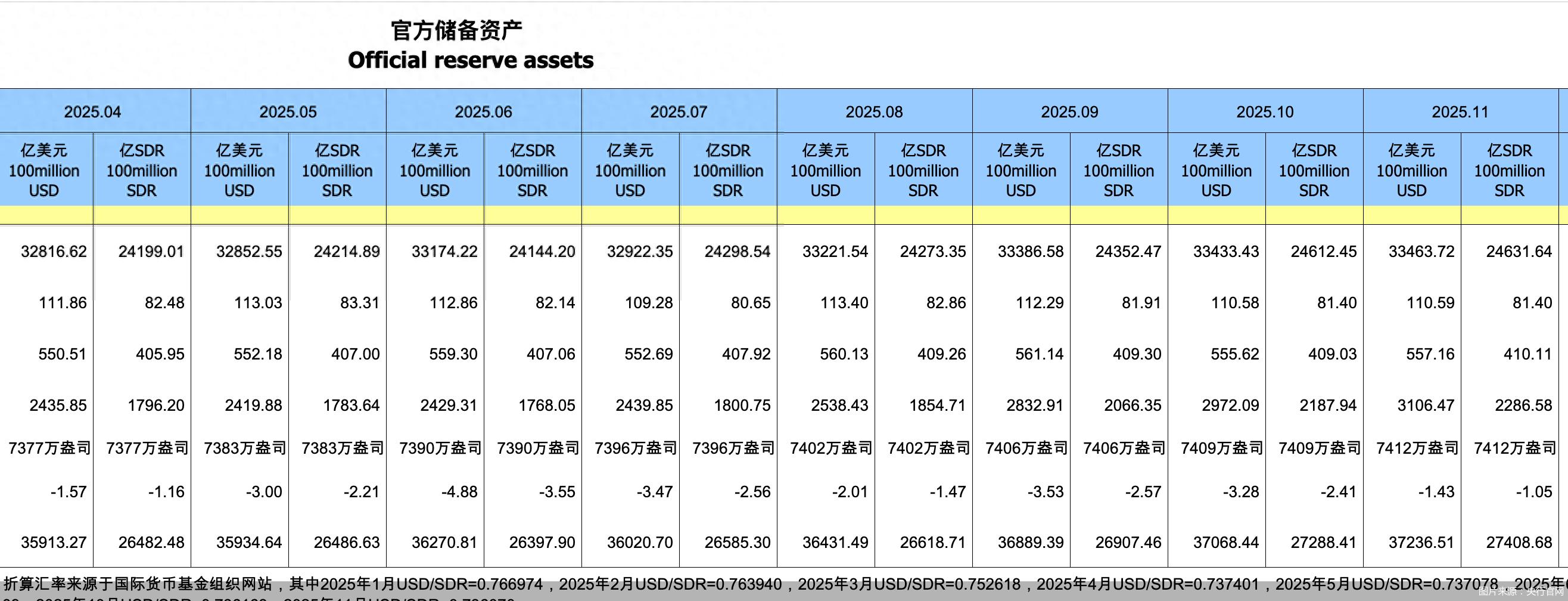

最新一期外储数据如期公布。12月7日,据人民银行官网公布的官方储备资产,截至2025年11月末,我国外汇储备规模为33464亿美元,较10月末上升30亿美元,升幅为0.09%。

另外,11月末黄金储备报7412万盎司(约2305.39吨),环比增加3万盎司(约0.93吨),为连续第13个月增持黄金。

连续四个月“站稳”3.3万亿美元

对于当月外汇储备规模变动,国家外汇管理局指出,2025年11月,受主要经济体宏观经济数据、货币政策预期等因素影响,美元指数下跌,全球金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济保持总体平稳、稳中有进发展态势,为外汇储备规模保持基本稳定提供支撑。

中国民生银行首席经济学家温彬指出,11月,美国政府重启后补发的一系列经济数据表现疲软,叠加多位美联储鸽派官员安抚市场,哈塞特成为下届美联储主席核心候选者的市场消息,美联储12月降息概率飙升至80%以上,美债上行、美元贬值,全球资产价格涨跌互现。受资产价格变化与汇率波动综合影响,11月末外储环比上涨30亿美元至33464亿美元。

具体来看,汇率方面,11月,美元指数环比下跌0.3%至99。非美货币涨跌不一,资产价格方面,美元标价的已对冲全球债券指数上涨0.2%。对AI盈利前景的担忧导致美股剧烈分化,外贸领域,11月美国将对华关税下调10%,有助于我国对美出口规模保持稳定。投资领域,我国稳步推进资本市场自主开放,有利于提升对境外投资者的吸引力。温彬认为,我国经济基础稳、优势多、韧性强、潜能大,是外汇储备规模保持基本稳定的根本支撑。

东方金诚首席宏观分析师王青进一步称,11月末我国外储规模已连续四个月升至3.3万亿美元之上,较上年末大幅增加1440亿美元。背后主要是受年初以来美元大幅贬值,美债收益率显著下行,以及全球主要股指上涨带动。考虑到当前外储规模已处于3.3万亿美元以上的偏高水平,且当月人民银行增持黄金规模有限,不排除11月人民银行继续实施一定规模的外汇净卖出的可能,这能够将外储规模控制在适度水平区间。

仍需要持续增持黄金储备

黄金储备方面,2025年11月末官方黄金储备连续第十三个月增加,但增量连续第九个月处于低位,符合市场预期。

伴随美联储降息升温,全球地缘政治风险居高不下,近期国际金价延续快速上涨势头,11月人民银行增持黄金规模继续处于2024年11月恢复增持以来的最低水平。王青认为,近期人民银行继续增持黄金,主要原因是美国新政府上台后,全球政治、经济形势出现新变化,国际金价有可能在相当长一段时间内易涨难跌。这意味着从控制成本角度出发暂停增持黄金的必要性下降,而从优化国际储备结构角度增持黄金的必要性上升。

11月,黄金现货价格由10月末的4000美元/盎司震荡上行至4200美元/盎司上方。温彬分析,一方面,11月下旬以来美联储降息预期升温、美元贬值直接助推金价上涨;另一方面,美国联邦政府结束关门、俄乌谈判重回轨道、中美关系回温等积极因素压制了市场的避险情绪,黄金价格未能突破10月中旬4380美元/盎司的高位。在他看来,黄金长期上涨的基础支撑尚未改变,美元信用持续受损、地缘政治风险此起彼伏,各国央行和ETF基金仍在“用脚投票”不断减持美债购入黄金。

值得一提的是,近期人民银行在国际金价持续大幅上涨、屡创历史新高过程中,仍持续小幅增持黄金,这也释放了优化国际储备的信号。

王青认为,从优化国际储备结构角度出发,未来需要持续增持黄金储备,适度减持美债。此外,黄金是全球广泛接受的最终支付手段,人民银行增持黄金能够增强主权货币的信用,为稳慎推进人民币国际化创造有利条件。这样来看,从优化国际储备结构、稳慎扎实推进人民币国际化以及应对当前国际环境变化等角度出发,未来人民银行增持黄金仍是大方向。