【5月闭门大师课报名】徐跃农:修炼期权期货基本功

【5月闭门大师课报名】徐跃农:修炼期权期货基本功

见闻大师课

2023/05/05 08:48

5月20日徐跃农教授闭门讲授期权期货方法论

5月大师课闭门课主题介绍

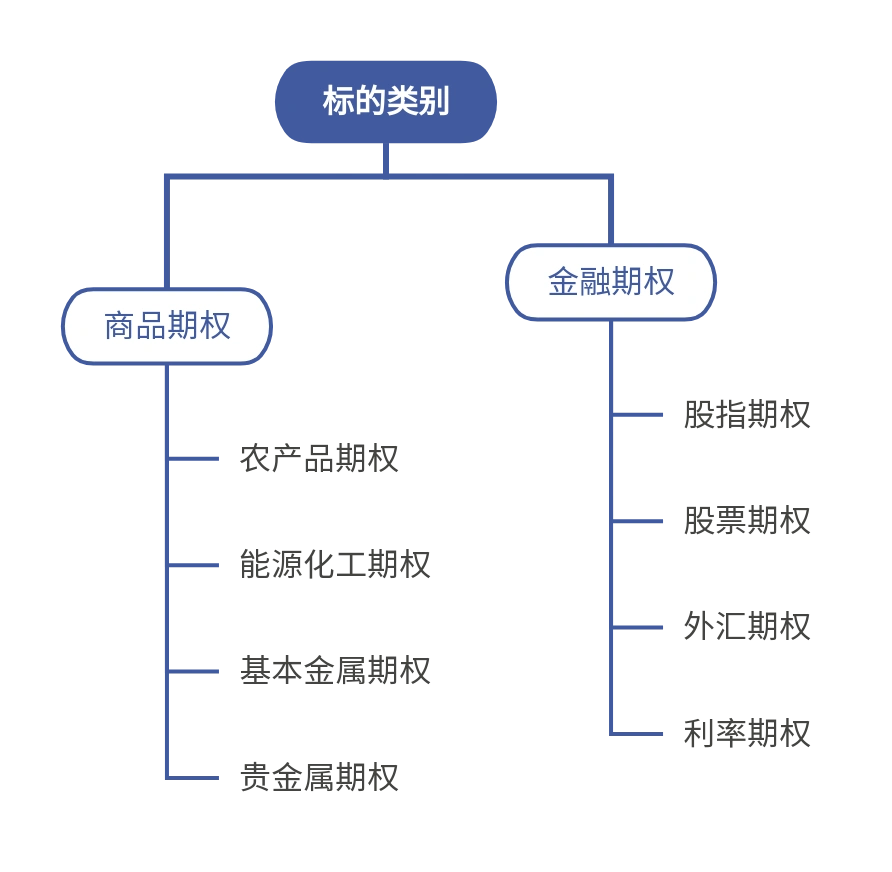

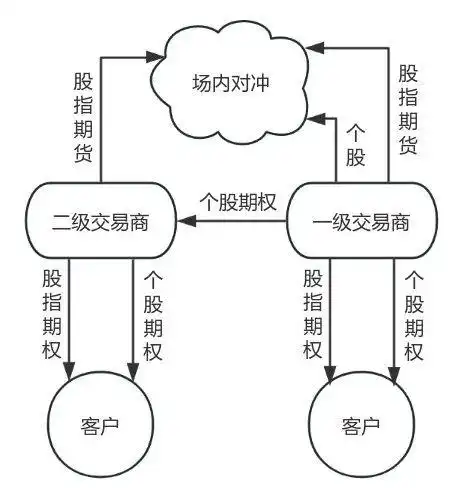

中国期权正在迎来大时代!国内资本市场已与国际市场紧密接轨,交易所的股票期权已全面覆盖了中证50、沪深300、中证500、中证1000、深证100和创业板指数;商品期权也已有28个期权品种;场外衍生品包括个股期权的名义本金规模更是高速增长,规模超2万亿;内含个股期权的可转债规模接近1万亿。

国内期权与期货品种作为稀缺的杠杆和对冲工具,成为投机交易与风险管理的最佳工具,盈利想象空间巨大,同时期权与期货也是最重要的的行情信息来源。掌握期权等衍生品的投资和风险管理专业知识成为全球金融管理人士不可缺少的技能。

投资者必须从实战角度对期权定价模型和期权特殊的多维风险敞口指标有个全面、清晰的认知,学习海外成熟市场与经典模型,充分掌握适合国内市场特征的期权投资策略和风险管理,才能在期权与期货市场逐利。

本期见闻大师闭门课程特邀复旦泛海国际金融学院实践教授和金融实验室主任徐跃农教授,带来策略应用课程,结合切身经历和交易案例进行分析解惑,并通过模拟交易示范,在短时间内消除你对运用期权和期货在实践投资中的困惑,从期权小白转化为能实操期权的投资者,捕抓市场的重大交易机会,避免新手的初级错误。

本次大师课,徐跃农教授将以案例为导入,从期货与期权基础讲起,比较现货、期货、期权投资方法的不同,从理论和实践两个方面来剖析期权定价模型的应用和期权多维风险敞口指标,从投资者角度解密困惑期权学习者的波动率,把复杂化的波动率回归为简单的本质;从做市商等其它市场参与者的行为分析可能出现的交易机会,并分享运用期权与期货的长期有效的实用投资策略。 如何运用最有效的工具参与市场投资?如何运用期权做好风险对冲管理。在国内的市场背景下,期权定价模型在实践中面临着什么样的挑战?波动率定价与不同市场参与者的关系?雪球等结构化产品又会产生什么样的独特投资与交易机会?这些都会重点讲解,答疑解惑。

硅谷银行飚涨的看跌期权结局、桥水基金15亿美元史诗级的期权押注,疯狂的美国末日轮期权交易量……这些发生在美国的最新案例都会结合讲师的切身经历来还原真实交易场景。徐教授几十年在一线交易积累的专业知识与实践经验,通过兼顾理论与实践双轨教学方式,帮助你从课本中走出来成为更专业的交易人士。

作为期权市场投资者、风险对冲管理者、以及拓展职业者,本次大师闭门课程的分享,不容错过!

嘉宾介绍

徐跃农教授 复旦大学泛海国际金融学院实践教授和金融实验室主任。

荣获2022年复旦大学泛海国际金融学院最佳教学奖。美国耶鲁大学工程和应用科学博士和博士后,荣获耶鲁大学工程和应用科学博士毕业奖 (TheHenry Prentiss Becton Prize)。曾任纽约著名投资银行的衍生品研究部主管,期权策略交易部主管(Head Trader),以及全球对冲基金投资经理。回国后曾任著名公募基金的固定收益基金部总监、国际部和对冲基金专户部总监,之后在头部证券公司担任策略交易总部总经理。期权投资和研究经验超过25年。

活动信息

课程主题:修炼期权期货基本功

课程时间:2023年5月20日 周六(全天)

地点:上海黄浦区(报名审核通过后,提前一周通知您具体地址)

闭门课购票链接

课程提纲

一、从投资实践重新认识期权与期货基础

1.1 案例:硅谷银行暴涨的看跌期权结局

1.2 期权与期货定义和市场术语

1.3 现货、期货、期权投资方法的比较

1.4 期货的市场定价模型

1.5 案例:运用期货替代现货的超额收益威力

二、从交易思维重新认识期权定价模型

2.1案例:桥水基金史诗级的15亿美元期权押注

2.2 诺贝尔奖的期权定价模型原理与缺陷

2.3 黑天鹅对冲基金的应用和案例

2.4 股指期权与布莱克的实践者期权模型

2.5 期权平价公式在实践中的妙用

三、期权波动率等风险敞口指标的应用

3.1 时事:疯狂的美国末日轮期权市场

3.2 期权多维指标希腊值在实践中的应用和风险特征

3.3 轻松的期权操盘手与勤奋的期权做市商

3.4 波动率解密:简单波动率被搞复杂了

3.5 国内做空波动率策略的收益性价比

四、期权与期货实用策略

4.1 案例:期权备兑投资策略等

4.2 案例:期权是择时的最有效工具

4.3 国内股指市场和期权交易品种介绍

4.4 雪球等结构化产品产生的投资和交易机会

4.5 简单实用的3-5牌期权阴阳招法

如何报名

1. 闭门课购票通道,请点击购买

2. 课程相关专属社群服务,不定期分享各类金融资讯和学习资料(报名成功后请截屏扫描页面下方二维码,添加客服微信,工作人员会邀请您入群)

课程开始前3天您将收到短信通知,名额有限,先到先得

— —咨询方式— —

请您在微信搜索微信号 jwzhujiao8

或截屏扫描下方二维码咨询

见闻大师课

“见闻大师课”自创办以来,为求知若渴的用户提供:

……

见闻大师课是华尔街见闻出品的财经类课程IP栏目,特邀经济金融投资领域名家学者(包括首席经济学家、首席分析师、资深研究员、研究总监、投资总监、高校教授、智库学者等)围绕宏观大势、大类资产、投资复盘、投研基石、行业赛道和综合策略六大内容模块,讲授研究框架、分析方法、研究思考&投资心得。

大师课选题和内容侧重于投资研究的基本面、方法论、理念、方法、复盘、思考等方面。围绕某个领域的话题精心策划,详细展开,将某个领域的研究心得、投资感悟讲深讲透。针对热点议题还会策划加餐讲座,并梳理成可交付的课程内容。欢迎关注并加入见闻大师课!

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。