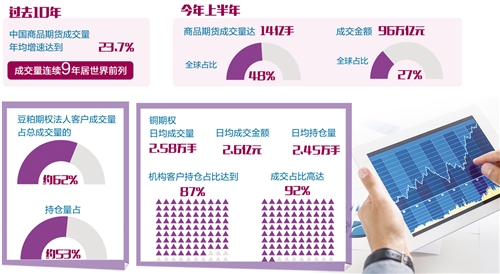

场外期权基础知识丨期权的标的

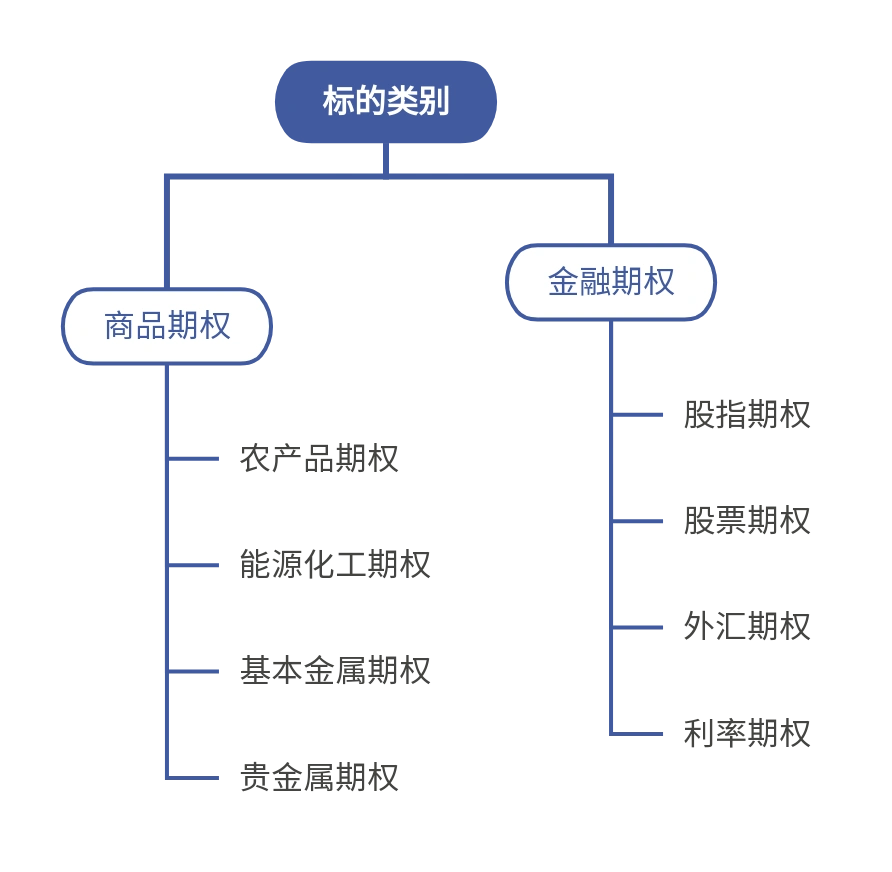

期权的标的资产是指期权合约中所涉及的、期权持有者有权购买或出售的资产。期权按标的的分类可以依据资产类别、资产数量和资产形式三个维度:按标的资产类别可分为金融期权和商品期权,按标的资产形式可分为现货期权和期货期权,按标的资产数量可以分为单标的期权和多标的期权。

▍标的资产类别

商品期权:以大宗商品为标的的期权,主要分为农产品类期权、能源化工类期权、基本金属类期权和贵金属类期权等。商品期权在场内的交易场所是期货交易所,在我国,郑州商品交易所、大连商品交易所、上海期货交易所、上海国际能源中心和广州期货交易所均有相应的场内期权品种上市。在场外市场,商品期权主要在各期货公司的风险子公司进行交易。

金融期权:以金融资产为标的的期权,主要分为股指期权、股票期权、外汇期权和利率期权等。在我国,目前场内交易的期权只有中国金融期货交易所的股指期权以及上交所和深交所的股票期权,因此很大一部分的金融期权需求都由银行和证券公司来满足。

股指期权:以股票指数为标的资产的期权合约。股指期权为投资者提供了对整个股票市场或特定市场板块进行投机或对冲的手段。

股票期权:以股票或者跟踪股票指数的交易型开放式指数基金(ETF)为标的资产的期权合约。

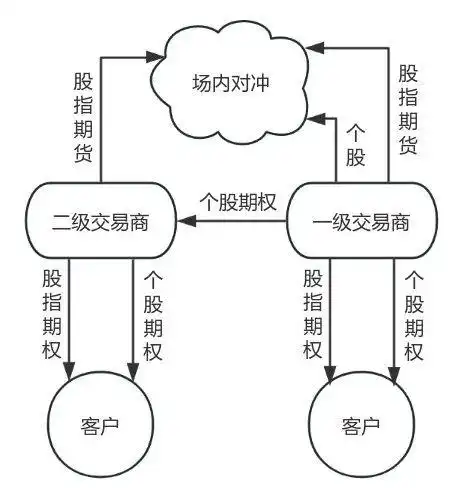

股指期权和股票期权除了在交易所交易之外,还有大量在场外交易。场外交易的股指期权和股票期权由获得场外期权业务交易商资质的券商开展,其中交易商包括一级交易商和二级交易商。

在业务操作上,一级交易商可以在沪深证券交易所开立场内个股对冲交易专用账户,直接开展个股对冲交易。而二级交易商仅能与一级交易商进行个股对冲交易,不得自行或与一级交易商之外的交易对手开展场内个股对冲交易。

换言之,在自主对冲的情形下,二级交易商只能与客户开展场外股指期权交易,而一级交易商可以同时开展股指期权和个股期权交易。

外汇期权:以货币对为标的资产的期权合约,它赋予持有者在未来以特定汇率买入或卖出一种货币的权利。

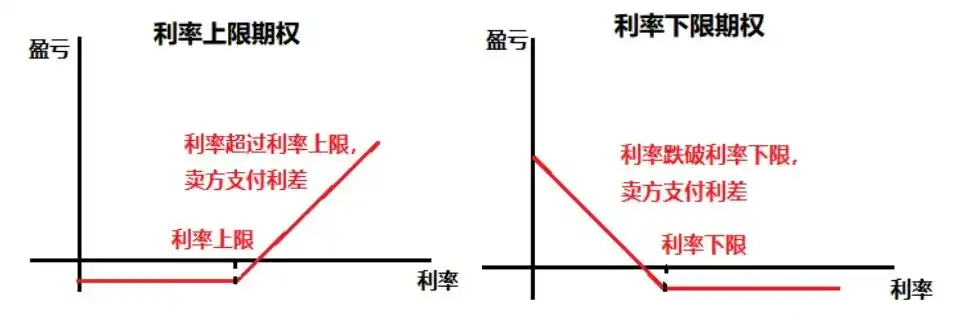

利率期权:以利率水平或利率相关产品作为标的资产的期权合约。例如,利率上限期权(封顶期权)和利率下限期权(保底期权)以利率水平为标的,而国债期货期权则以国债期货合约为标的。

▍按标的资产形式分类

现货期权:以现货为标的资产的期权。现货,顾名思义即现在交货,交易时买卖双方即时完成资金和货物的交换。现货期权代表持有者有权在期权合约规定的时间内,以约定的执行价格买入或卖出现货资产。

期货期权:以期货为标的资产的期权。与现货不同,期货本身就是一种衍生品,采用的是保证金交易模式,买卖双方约定在未来进行资金和货物的交换。期货期权代表持有者有权在期权合约规定的时间内,以约定的执行价格买入或卖出期货合约。

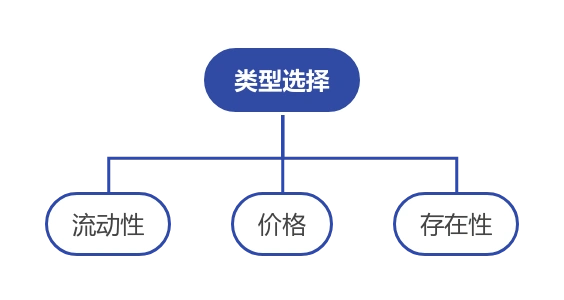

为什么会有以期货为标的的期权?标的类型的选择会考虑很多因素,比如说流动性好,价格统一、便于观察等等。当现货在这些方面有缺陷的时候,就有期货期权的用武之地。

在全球期权市场中,商品期权多以期货期权的形式存在,如原油期权以原油期货为标的资产,豆粕期权以豆粕期货为标的资产。这正是因为商品现货的流动性不足,价格不易观察且各地的价格不统一;而商品期货在场内交易,流动性好,并且价格是统一权威的,因而更适合作为期权标的物。

▍交割方式

另外,标的资产形式和期权的交割方式也有非常密切的关系。期权的交割方式与期货一致,主要分为实物交割和现金交割。

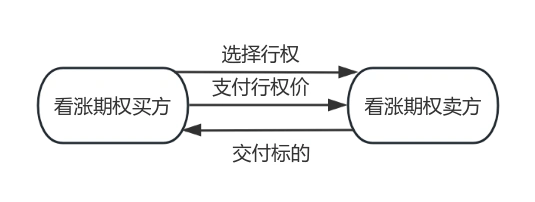

实物交割:期权买方选择行权后,期权卖方将标的物以行权价格出售给期权买方或以行权价格接受标的物。

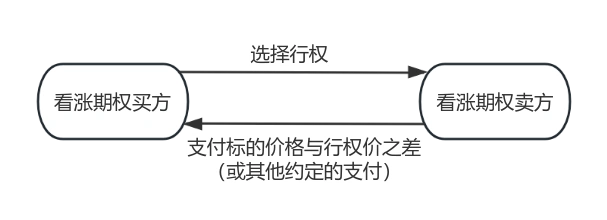

现金交割:期权买方选择行权后,期权卖方以现金支付的方式完成合约。

现金交割方式通常适用于那些标的资产无法直接买卖或市场条件不允许实物交割的期权合约,指数期权的例子可以很好地说明现金交割的必要性,以及标的资产形式和期权交割方式之间的关系。一方面,股指现货无法直接买卖;另一方面,股票指数的价格是天然统一权威的,而股指期货的价格受到贴水变化的影响。如何找到一个方式,既能使期权挂钩于价格权威的股指,又能避开股指现货无法买卖的缺陷呢?于是我们很容易想到现金交割的方法,直接交换现金流而不是标的本身。事实上,在国际市场,股指现货期权的成交量和市场影响力远超股指期货期权。

最后,大部分场外交易的复杂期权,交割方式设计上直接涉及现金流的交换,因此也属于现金交割。