大商所豆粕和玉米系列期权将于2026年2月2日挂牌

10月31日,大连商品交易所(以下简称“大商所”)发布公告,豆粕、玉米系列期权合约将于2026年2月2日(即1月30日夜盘)起挂牌交易,首批合约从豆粕M2607和玉米C2607对应的系列期权合约开始挂牌。作为国内农产品期权市场的重要创新,系列期权的推出标志着大商所正加速推进期权品种12个月份到期合约的全周期覆盖,将为产业提供更加精准的短期风险管理工具。

规则先行筑牢制度基础

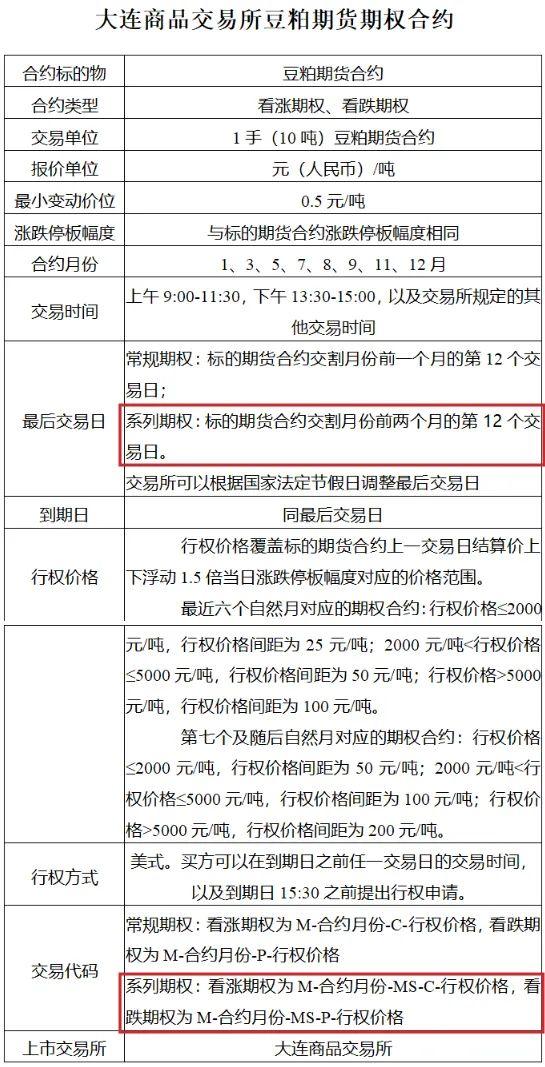

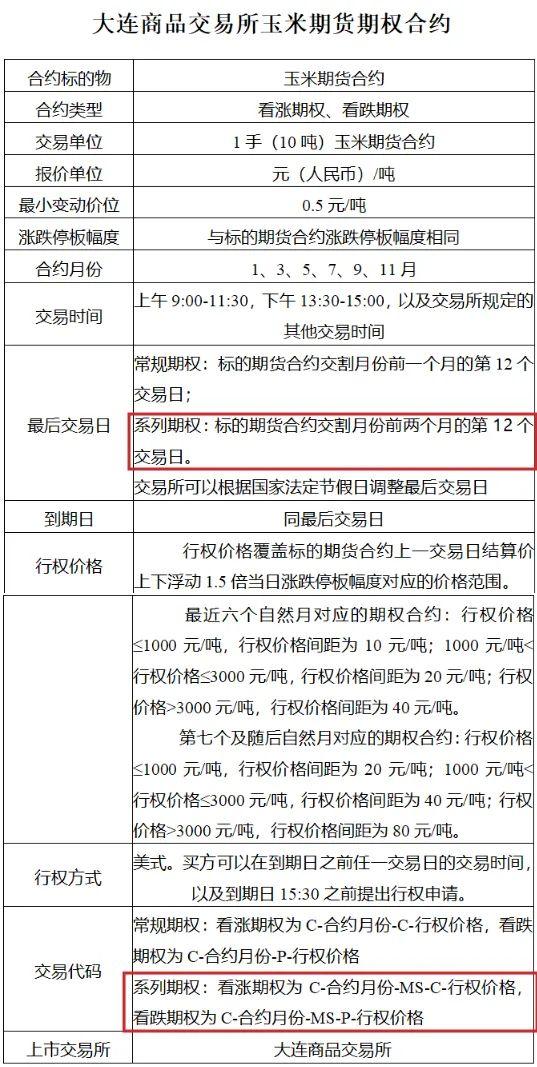

系列期权是在现有常规期权合约基础上增挂的新合约,与常规期权基于同一标的期货合约。此前,大商所已于2024年12月20日发布公告对《大连商品交易所期权交易管理办法》及相关合约规则进行了修订,在规则制度上先行适配系列期权,明确系列期权于标的期货交割月前5个月首个交易日上市、交割月前2个月第12个交易日到期的核心机制,并引入“MS”作为专属标识。

根据本次公告,大商所将分别在合约月份为3、5、7、11月的豆粕期货合约及合约月份为1、3、5、7、9、11月的玉米期货合约增挂系列期权合约,通过与常规期权的期限互补,实现“月月有到期”的市场需求。例如,玉米期货合约月份为1、3、5、7、9、11月,对应常规期权分别于12、2、4、6、8、10月到期,对应系列期权分别于11、1、3、5、7、9月到期。

在交易运行层面,系列期权与常规期权共享一套成熟的规则体系:交易代码采用“品种—合约月份—MS—类型—行权价格”结构,手续费标准、最大下单量、询价机制均与常规期权保持一致,并与常规期权实行合并限仓管理。

短期工具破解产业痛点

大商所系列期权以“挂牌晚、到期早、存续短”为核心特征,合约存续期约3个半月,较常规期权近1年的存续期大幅缩短。这一设计精准匹配产业短期风险管理需求。

永安期货期权部门主管邱宁告诉记者,豆粕、玉米常规期权的近月合约交易活跃,市场对于短期期权的需求较为迫切。以往实体企业面对市场短期波动风险时,有时因常规期权距离到期时间较远、权利金成本偏高而影响套保效果,系列期权推出后,企业买入套保的权利金成本降低,更利于增加主动买入操作,买卖期权的短期套保策略更为多元,市场参与度预期将有所提高。

中粮油脂相关人员表示,系列期权补齐了月度到期合约的空白,能够帮助企业针对原材料采购、产品销售等不同周期头寸进行更加灵活的套保操作,增强突发事件下的短期风险应对能力。诸城兴贸玉米开发有限公司期货部蒋雷也表达了类似观点,“对于玉米等品种的连续贸易场景,系列期权更有利于匹配企业连续月份的风险管理需求,提高资金使用效率,助力企业稳定生产经营。”

持续创新回应市场关切

据了解,自2017年首个期权工具上市以来,大商所期权市场整体运行平稳,规则体系不断完善,市场功能持续发挥,为增挂系列期权奠定了坚实制度基础。豆粕、玉米期权更是以高流动性、产业基础扎实成为市场标杆品种。这两个品种系列期权的推出,是大商所回应市场关切、服务产业需求的又一重要举措。

大商所相关业务负责人表示,下一步,大商所将做好挂牌系列期权合约的各项准备工作,确保市场平稳运行,并加强豆粕、玉米系列期权的市场培育及投资者教育,提升市场对期权工具的认识了解,引导各类市场主体积极理性参与交易。

(编辑 郭之宸)