卖出期权一定要懂这3种经常用到的 Delta 对冲方法!

凑成 Delta 对冲组合来获得收益,这样的行为已经是对波动率高低有了判断。交易初期认为期权的隐含波动率比未来波动率高,就可以组合出双边卖空的 Delta 对冲组合来交易。

Delta 对冲本身的意义就在于将隐含波动率与未来波动率的差异转换成收益,因此与其将Theta 和 Gamma 想成收益或者费用,不如把它们想成在持有过程中无法避免的一种情况更为合理。

收益的来源在于波动率差异,交易过程中因 Gamma 和 Theta 引起的收益上的变化其实只是波动率差异在转变成收益过程中波动率让大家看到的硬币的两面。

如上所述,我们已经了解到 Delta 对冲是比较有效的一套理论。那么接下来就来讨论一下在卖出宽跨式套利交易中 Delta 对冲的具体做法吧。下面将对卖出期权策略在市场中经常用到的三个 Delta 对冲方法进行说明。买入期权策略与之相反即可。

01

定期对冲 Delta

定期对冲就是在固定的时间将持仓对冲为 0 的一种对冲方式,这是最简单的, 也是最符合 B-S 期权理论模型的方法。二项模型假设了每个阶段的时间间隔是一样的,因此在二项模型中 Delta 对冲必须以一定的时间间隔进行,并且二项模型把阶段数量设定为无穷多个,所以这一方法是最符合 B-S 期权模型的。

将二项模型的阶段数量设定为无穷多个的意思就是每个阶段的时间间隔接近于 0。时间间隔接近于 0 说明每个瞬间都在对冲 Delta,也就是动态对冲(Dynamic Hedging),但是这只能在没有手续费、滑点等理想交易中存在。在现实市场中,动态对冲既不可能实行,也会因为有手续费和滑点而使得费用增加很多。

定期对冲方法的重点是对时间间隔的设定。相比于每个瞬间都进行 Delta 对冲,更现实一点的方案就是设定适当的时间间隔,例如,离到期日还有 1 个月的期权品种,在每天收盘前进行 Delta 对冲,一个月大概能做 20 次。如果一个月做 20 次左右的 Delta 对冲,得出的结果与我们的预测结果相比将会有很大出入。就算平均收益相近,但收益的标准差也会比较大。

按照笔者的经验来看,每 30 分钟或者 1 个小时对冲一次应该是可以的。当然选择30 分钟、1 个小时或者其他时间间隔,会因为期权到期日、标的资产的种类、手续费的影响而不同。

在美国交易市场中,将 Delta 对冲的时间设置为每周一次或者每天收盘前一次也不会有太大的问题。以后在做商品期权或者股指期权交易时,要根据不同标的的手续费和到期日来设定不同的 Delta 对冲时间。

当然在股市暴跌的期间,是不适用定时对冲这种方法的。标的资产暴跌带来的恐惧心理将会让指数瞬间触及跌停价,参与者过度的期待也会使得股价向上触及涨停价。

这些情况都会使交易员无法及时处理市场变化带来的影响,因此很多交易员会按照事前设置好的 Delta 值进行 Delta 对冲。当市场向一个方向波幅较大时,定时对冲的作用比较差。

02

超过规定值对冲 Delta

假设我们设定持仓 Delta 的绝对值超过 10 就进行 Delta 对冲。Delta 的绝对值不超过 10 的意思是,整个仓位的 Delta 范围是−10~+10。若持仓的 Delta 在此范围内就不做任何操作,若超出此范围,则将持仓 Delta 对冲为 0。

但在这里没有必要把 Delta 一定对冲成 0,Delta 的设定值就按照交易员事先预设好的标准即可。如果标的资产下跌时比上升时市场的变化速度更快、幅度更大,那么可以将 Delta 的范围设置成 −5~+10 的不对称区间里。

这种的方法缺点是什么?市场在短时间内跌停后反弹到涨停时,就会带来致命的打击。因为卖出期权策略在市场跌停时要卖出期货对冲,在市场涨停时又要用买入期货,由此就会暴露出这一方法的弊端。

03

混合使用上述两种方式对冲 Delta

接下来我们看一下将定期对冲与超过规定值对冲混合使用的情况。

乍一看可能会觉得这种方法是比较合理的。举个例子,如果每一个小时定期对冲,同时设定持仓 Delta 的标准值为 10,超出范围即对冲。混合使用这两种方法对冲Delta,一般会觉得可以同时具备两种方法的优势。

但要知道天下没有免费的午餐,两种方法的混合不仅仅是两种方法优势的混合,也是两种方法缺点的混合。因此,将两种方法混合使用不一定会带来最好的结果。

符合 B-S 模型的是定期对冲方法,能够考虑到交易员的心理因素的方法是超过规定值对冲的方法,我们从它们最根本的特征去讨论,笔者想把它表述为“Delta 对冲方式决定波动率测量方式”。

Delta 对冲属于交易的领域,波动率测量属于计算的领域,由此就会形成交易决定测量这样的结论。

在 B-S 理论模型中,波动率的测量是通过一定时间间隔的标的资产的价格求出的。虽然通过每一瞬间的连续价格来计算波动率是这一模型的基本假设,但我们在前面提到过,即使不使用这么多的数据,仅用一定时间间隔的标的资产价格的数据计算,所得出的波动率与用每一瞬间的标的资产价格计算得出的波动率没有太大差别。

而且在按一定的时间间隔进行 Delta 对冲时,将会参考标的资产与期权希腊值的数据,从而也算是默认了使用一定的时间间隔的数据计算波动率的假设。

在固定时点进行对冲时,在 Delta 对冲时点之间就算市场有很大的波动,对交易员来讲也没有特别的影响。在对冲时点之间发生的价格变化并不重要,重要的是在对冲时点的价格变化。

市场波动超过 Delta 规定值的时间并不是固定的。市场波动越剧烈,超过 Delta 规定值的情况就越多,将比固定时点对冲方法更加频繁地去对冲 Delta,但这可能会成为高估标的资产波动率的原因。

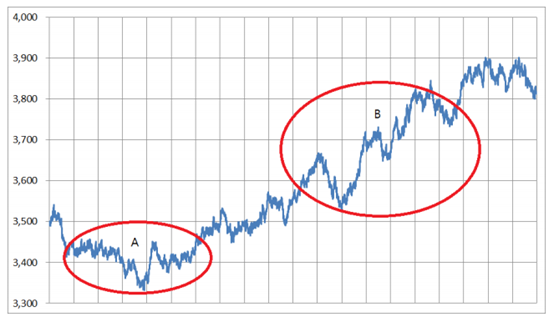

如果市场处于长期平稳状态,且没有超过规定值, 则完全没有必要去对冲 Delta,但可能会成为低估标的资产波动率的原因。在计算波动率的时候,因为提取标的资产价格的时间间隔无法确定,从严格意义上讲无法求出准确的波动率。因此,根据市场不同的特征,波动率的测量值也会不同。以波动率是 30%为例生成股价曲线如下图所示。

图: 模拟股价(波动率 30%)

上图是假设每一瞬间的波动率是 30%时生成的 20 天股价情况,横轴每一单位 表示1 天。比较图中 A 部分与 B 部分可知,即使都是以 30%的波动率生成的股价, 波动率测量时间不同(以每日收盘价为基准),测量的波动率也会不同。B 部分测量出的波动率一定比 A 部分测量出的波动率更大。

如果以固定值对冲方法对冲Delta, 那么 A 部分基本不会对冲 Delta,B 部分对冲 Delta 的频率会很高。如果按 Delta 对冲时点的股价来计算波动率,A 部分会降低波动率,B 部分会增加波动率,从而使平均波动率接近 30%。

以上就是Delta对冲的三种常用方法。需要注意的是,无论哪种期权策略都无法完全消除风险,市场极端波动时仍可能亏损。实战中一定要根据自身风险承受能力谨慎选择,做好资金管理。对冲是一把双刃剑,用得好可以控制风险,用得不当反而可能扩大损失!

新浪合作大平台期货开户 安全快捷有保障