“当你还在为期货市场的暴涨暴跌心惊肉跳时,职业交易员早就用一套百年验证的'藏宝图',把风险变成了提款机。今天要介绍的这本书,就是全球操盘手都在偷师的'交易圣经'——《期货市场技术分析》”

第一章 技术分析:用历史的眼睛看未来

为什么期货更需要技术分析?

期货大佬的话藏着关键逻辑:基本面选品种,技术面定时机。比如你知道原油供需紧张(基本面),但不知道何时买入,技术分析就能帮你抓买点。

• 基本面像相亲时看简历(学历、工作 = 供需、政策),技术面像约会时看反应(热情度 = 资金流向)。

• 期货自带杠杆(通常 5-10 倍),时机错了会亏得更快,技术分析就是 “时机导航仪”。

为什么这本书是 “交易圣经”?

作者约翰・墨菲是期货界的 “整理大师”:

• 他把道氏理论、波浪理论等零散方法串成体系,就像把杂乱的工具放进分层工具箱。

• 这本书是纽约金融学院指定教材,连机构交易员都用来打基础,相当于 “期货技术分析的小学课本 + 百科全书”。

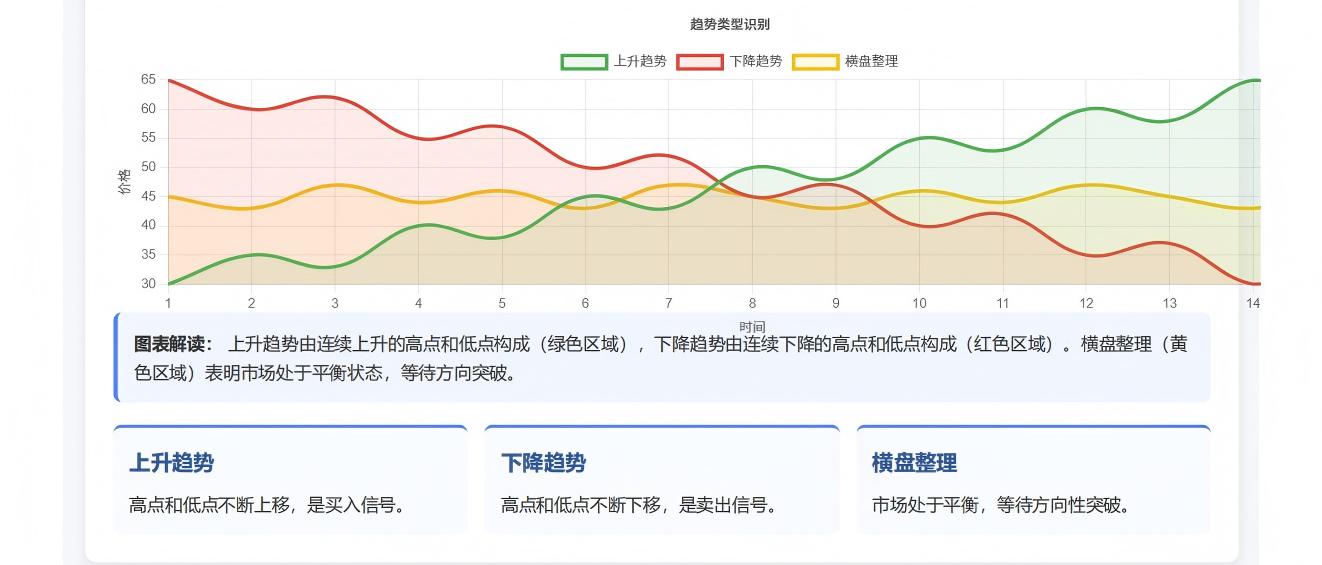

第二章 趋势线 + 均线:方向错了全白忙

趋势线:3 步画对不踩坑

新手常犯 3 个错误,避开就能少亏 50%:

1. 别连小波动:比如某天花跌停的低点不算,要抓 “主力认可的低点”(比如一周内的稳定低点)。

2. 必须 2 个以上点:上升趋势连 2 个以上 “逐步抬高的低点”,下降趋势连 2 个以上 “逐步降低的高点”。

3. 突破看成交量:比如股价突破上升趋势线时,成交量没放大就是 “假突破”,别跟风。

实战口诀用起来:线上做多(价格在趋势线上方)、线下做空(价格在下方),突破后量能放大再跟进。

均线:市场的 “集体共识线”

选 20 日和 60 日均线的原因很简单:

• 20 日均线 = 1 个月的交易共识(短期情绪),60 日均线 = 3 个月的交易共识(中期趋势)。

金叉死叉实战案例(2023 年原油大跌):

• 2023 年 9 月底,上海原油主连的 20 日均线(约 650 元)下穿 60 日均线(约 680 元),形成 “死叉”。

• 10 月后价格被均线死死压住,从 95.35 美元跌到 70.06 美元(上海原油从 680 元跌到 408 元),跌了 40%!

• 看懂这个信号,要么空单赚钱,要么躲过暴跌。

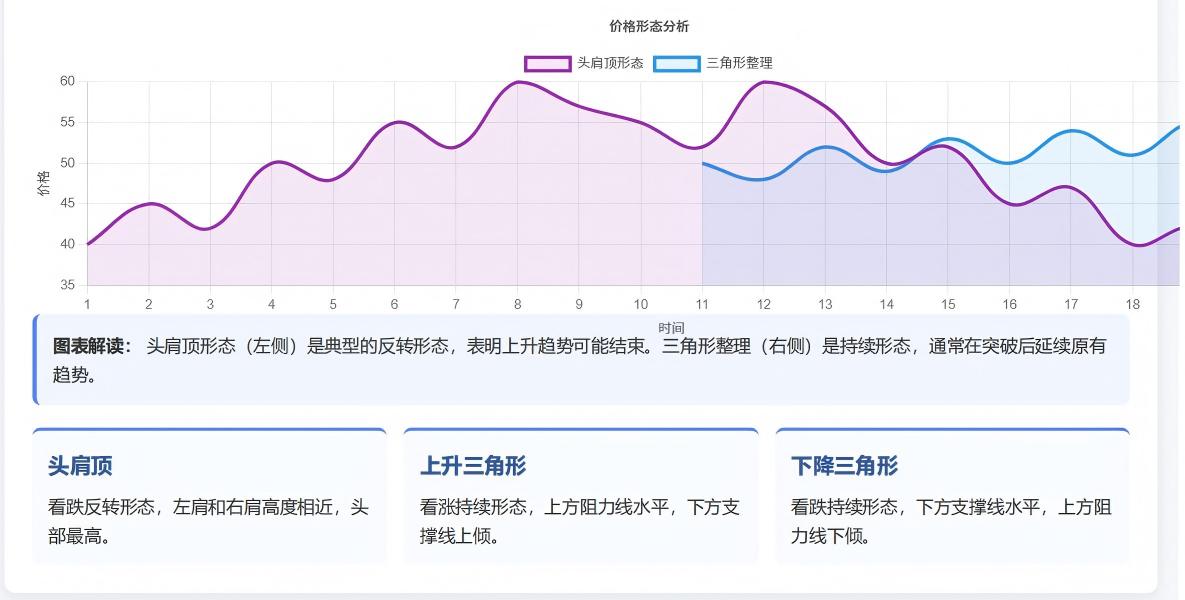

第三章 形态分析:主力的 “行动暗号”

头肩顶:最容易抓的顶部信号

小白识别 3 步走:

1. 左肩:价格涨一波(比如从 500 到 600)再回落(到 550)。

2. 头部:再涨到 650(新高)又回落(到 560)。

3. 右肩:反弹到 620(没超头部)就下跌。

关键动作:画 “颈线”(连接左肩和右肩的低点,比如 550 和 560 的连线),跌破颈线立刻卖!跌幅通常等于 “头部到颈线的距离”(650-550=100,可能跌到 450)。

三角形整理:行情爆发前的 “安静期”

3 种三角形对应不同结局,看量能辨真假:

类型

多空力量

突破信号

对称三角形

势均力敌

放量突破上下边

上升三角形

多方强(低点点高)

放量突破上边买

下降三角形

空方强(高点降低)

放量跌破下边卖

口诀记牢:三角形里别瞎动,放量突破再跟上。

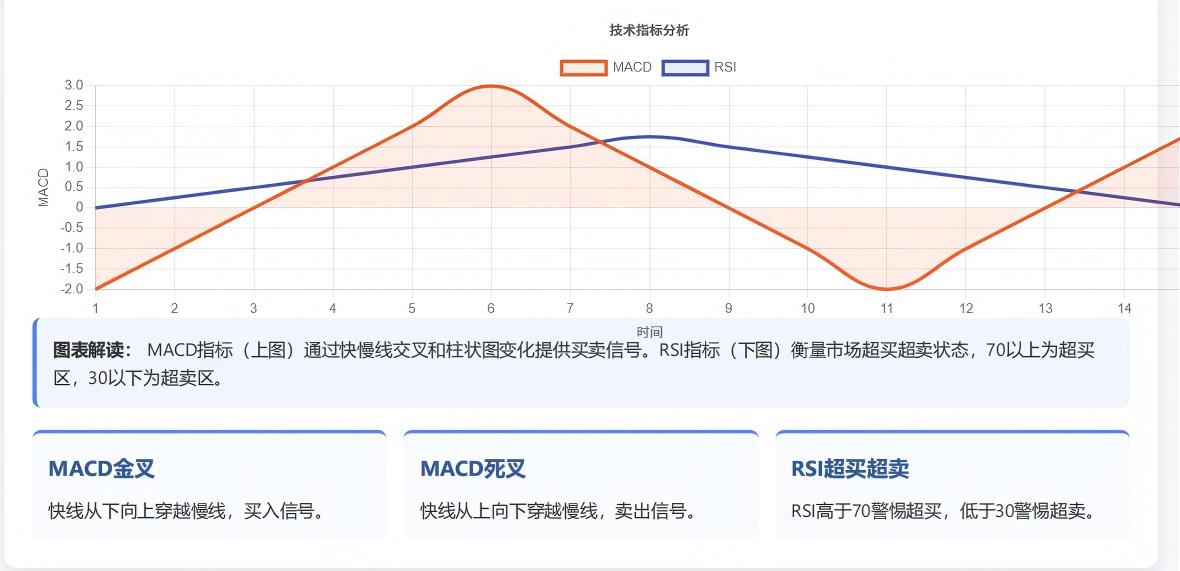

第四章 3 个指标:交易的 “仪表盘”

MACD:趋势的 “油门刹车”

用开车打比方更易懂:

• DIF 穿 DEA(金叉)= 踩油门(趋势要加速),DIF 下穿 DEA(死叉)= 踩刹车(趋势要减速)。

• 零轴上方 = 在高速路(强势趋势,金叉更靠谱),零轴下方 = 在泥路(弱势趋势,死叉更准)。

新手用法:只做零轴上方的金叉,零轴下方的信号少碰(亏钱概率高)。

RSI:情绪的 “体温表”

默认参数 14 天(统计两周内的涨跌情绪):

• RSI>80 = 发烧(市场太狂热,该卖),RSI

避坑关键:强势行情里,RSI 可能粘在 80 以上不下来(比如 2023 年 7-9 月原油上涨,RSI 连续 3 周 > 80),这时候要结合均线看,别瞎卖。

KDJ:震荡行情的 “指南针”

参数调对才好用,新手直接抄作业:

• 震荡行情(比如价格在 500-600 之间来回):用参数(18,3,3),过滤杂波。

• 金叉买(K 线上穿 D 线),死叉卖(K 线下穿 D 线),配合成交量放大更准。

警告:单边行情(比如一直涨)别用 KDJ,会频繁出假信号。

第五章 量价 + 持仓:期货的 “独家密码”

四大量价法则(附生活比喻)

1. 价涨量增 = 开车踩油门(健康,继续涨)

2. 价跌量缩 = 轻踩刹车(正常回调,不用慌)

3. 价涨量缩 = 油门踩到底速度上不去(要回调)

4. 价跌量增 = 刹车失灵(主力跑路,赶紧卖)

期货专属:看持仓量判趋势

持仓量 = 市场里的 “合约总数”,比成交量更能反映资金态度:

• 价涨持仓增 = 新资金进场抢筹(涨势能延续,比如 2023 年 7 月原油上涨时持仓量增 20%)。

• 价涨持仓减 = 老资金离场(涨不动了,比如 2023 年 9 月原油见顶时持仓量降 15%)。

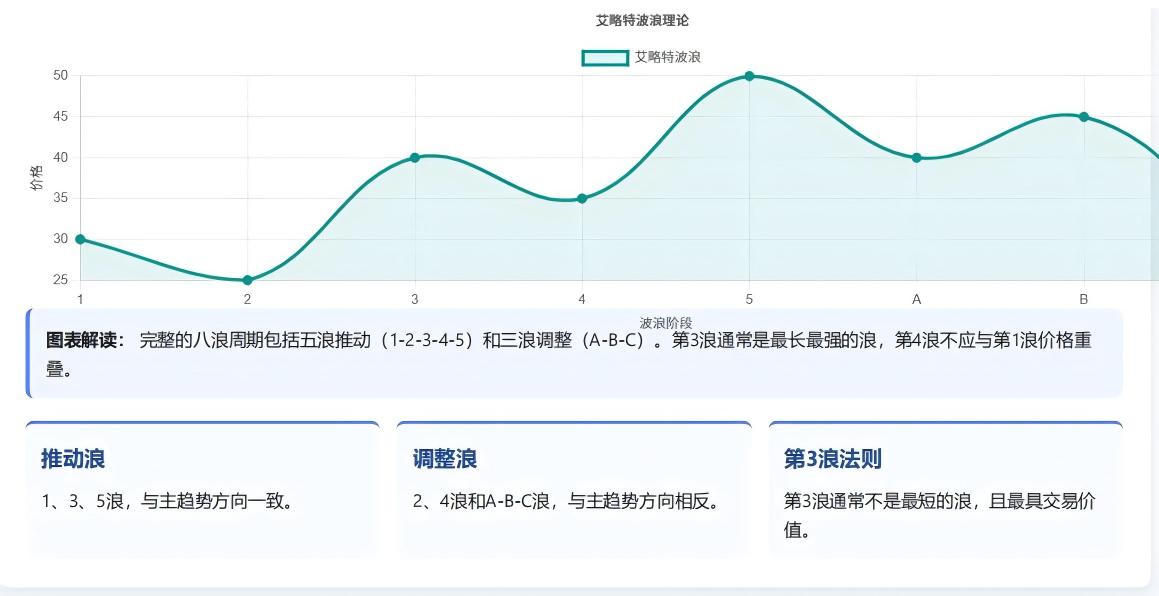

第六章 波浪理论:不用数浪也能赢

核心只记 3 句话

1. 行情分 “推动浪”(1-5 浪,涨为主)和 “调整浪”(a-b-c 浪,跌为主)。

2. 3 浪最猛(主升浪,涨幅通常是 1 浪的 2 倍),5 浪后必调整。

3. 不用纠结 “这是第几浪”,只要知道 “1-3 浪是上升期可买,a-b-c 浪是下跌期要卖”。

小白用法:看均线辅助,1-3 浪时价格在 60 日均线上方,a-b-c 浪时在下方。

第七章 实战系统:5 分钟搭好交易框架

入场:满足 3 个以上再买

举例:原油看涨信号组合

20 日均线上穿 60 日均线(趋势向上)

出现上升三角形(看涨形态)

MACD 金叉(加速信号)

→ 3 个条件满足,可入场。

出场:满足 1 个就跑

1. 跌破 20 日均线(趋势破位)

2. 出现头肩顶(看跌形态)

3. 亏损达 2%(比如 10 万本金,亏 2000 就止损)

仓位管理:三分之一法则(新手保命招)

用 10 万本金举例:

• 试单:先买 3 万(1/3 仓位),亏了不心疼,对了再加。

• 加码:盈利 5%-10% 后(比如赚了 3000),再加 3 万(第二笔 1/3)。

• 备用:留 4 万,万一回调补仓或应对突发情况。

第八章 风险控制:活下来比赚钱重要

墨菲的 3 条 “保命忠告”

1. 止损!止损!止损!

新手设止损的 2 个简单方法:

技术止损:跌破 20 日均线或趋势线就卖(比如买价 500,止损 490)。

资金止损:单笔亏不超 2%(10 万本金,每笔最多亏 2000)。

1. 别扛单!

案例:小王做多螺纹钢,亏了不舍得卖,加仓摊成本,最后爆仓亏 90%。期货杠杆会放大亏损,扛单 =“用身家赌反弹”。

2. 轻仓!轻仓!轻仓!

仓位重了心态会崩:比如满仓买,跌 5% 就亏一半,肯定慌着割肉;1/3 仓位买,跌 15% 才亏 5%,能理性判断。

情绪管理:出现 3 种症状立刻停手

1. 频繁看盘(5 分钟刷一次行情)→ 焦虑会让你乱操作。

2. 亏损后想 “翻本”→ 越急越亏,停一天再交易。

3. 盈利后飘了(想加仓赌更大)→ 先卖一半锁住利润。

最后:新手入门的 “极简路线”

1. 先学 2 个工具:趋势线(画方向)+ 20/60 日均线(判趋势),这俩最简单且实用。

2. 只做看得懂的行情:比如只做 “20 日均线上穿 60 日均线 + 价涨量增” 的机会,其他全放弃。

3. 用小资金练手:先用 1 万本金试 3 个月,不亏再加钱。

今日作业:打开期货软件,找 “螺纹钢主连”,画趋势线 + 看 20/60 日均线,评论区说:“当前趋势是涨 / 跌?因为______”