(本文由公众号越声投顾(yslcw927)整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

交易系统有很多种,之前小编要给大家分享了海豚交易系统、“3820”交易系统、三均线交易系统、“T+0交易系统”等等,今天继续给大家分享一套可以稳定盈利的交易系统——MACD+均线+5分钟周期,没几个人知道!

MACD指标中文称为指数平滑异同平均线,属于大势趋势类指标,它由长线均线MACD,短期的线DIF,红色能量柱(多头),绿色能量柱(空头),O轴(多空分界线)五部分组成。它是利用短期均线DIF与长期线MACD交叉作为信号。MACD指标所产生的交叉信号较迟钝,而作为制定相应的交易策略使用,效果较好。

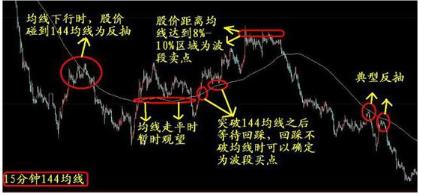

均线的最主要功能是揭示股价波动的方向,是人们判断大盘和个股处于上升趋势还是下降趋势最好的工具。判断的方法是:均线向下,则趋势向淡;均线向上,则趋势向好。短期均线反映的是短期趋势的好坏,中期均线反映的是中期趋势的好坏,长期均线反映的是长期趋势的好坏。

工具:均线(5、13)+MACD(MACD0轴,其实就是60均线。两条线,就是12和26均线。)

操作周期:5分钟

满足下面交易规则进场:

1.MACD指标0轴附近产生的交叉。

2.5均线交叉13均线。

出现下面情况止损和止盈:

1、当5分钟某一根K线收盘破13均线止盈。

2、止损设在某一根5分钟周期K线造成的5交叉13均线的某一根K线高低点减几个点止损。(不知道这样描述是否清楚,就是某一根K造成5交叉13的这一根K的高低点作为止损)

发张图举例一下

首先作为5分钟的操作周期,一天的机会是很多的。

优化操作:

1、当天达到300美金盈利目标,当天结束交易。当天亏损100美金,当天也结束交易。

2、进场信号的时间优化,尽量在下午4点—6点之间、晚上9点—-11点之间交易。(非农观望,或轻仓做非农后的消化信号)

3、仓位管理上,每2000美金,最高只做0.5手,详细仓位控制根据信号力度预判。

下面多发几张图,标记系统的进出依据。

失败的信号也有,但是止损不会太大。坚持执行总体能每天都盈利。

交易系统是一整套连贯性交易理念组成的操作行为。

止损细节补充:

无论你用什么技术工具,什么周期,只要运用科学合理的止损技巧,远离爆仓不是梦,稳定不再是天方夜谭。

止损的技巧细节:

1、只在明显的高低点位置挂止损。

2、进场后遇到假突破后陷入震荡,此时价格向上向下都是50%概率,那么不必等打止损了,而是主动止损放弃单子。(当价格运动出现一个上下皆50%概率的时候,这时任何固执地等待固定止损点都需要付出更大空间去认输,,何必赌呢? )

3、主动放弃性止损的技巧在于,我能把亏损限制在相对小的范围,输10次也伤不到我半条头发,一周里面任一个货币,一去不复返的单边行情总有一两次吧,做对一次立马就赚回来还多。

4、进场后开始小有盈利,先不要急着平仓,此时行情如果在微弱盘整,先等待。如果再下杀回成本价上下折腾1到2小时,也要主动性放弃单子。如果进场一直往有利方向跑,就根据新的高低点,不断上移或下移止损位。也可以用某根参数的平均线止盈。

止损分两种,一种是放弃性止损,一种是等待性止损。

两者止损方式的目的都是为了控制止损范围。等待性止损不太大的情况下,就用等待的方式。而追突破的方式,止损通常比较大,当价格在成本价上下震荡不止时,可以小止损放弃这个单子,毕竟机会很多,不必再赌了。

下面给大家分享的知识就是关于主力洗盘的技巧:

主力经典的洗盘手法:

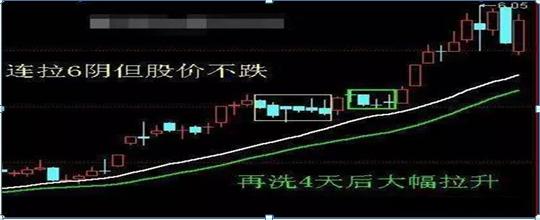

1、串阴洗盘

当股票在一个较高平台(或股票已慢涨了一段时间)横盘时,K线图上连续拉阴线,但股价并未跌或只微跌(这些阴线就称为串阴)。此种情况就是一种洗盘术(串阴洗盘),往往是股价大幅拉升的前兆。

(1)串阴洗盘的应用是在上升途中和底部横盘时,经过充分炒作过的股票在大跌途中禁用。

(2)阳线包吃串阴时,为最佳进货点。

(3)某些上升途中的股票,股价在相对高位缩量横盘串阴洗盘后,某日大单上压横盘震荡,成交量放大,尾市收出阳线。此情况往往是快速拉升的前兆,应及时介入。

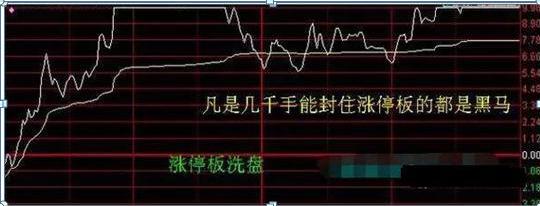

2、涨停板洗盘

(1)底部没有放量,个股走势很漂亮的,多数是老主力。

(2)几千手能封住涨停板的,都是超级黑马,千里马。

(3)在流行涨停板洗盘手法,特点是能快速收集筹码。通过高换手提高持股人的成本,为进一步拉升做准备。

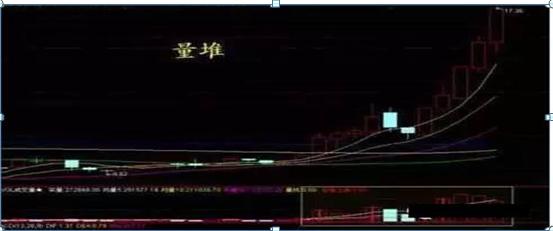

3、量堆

当个股在底部出现“量堆”时,一般来说是有实力资金介入,尽管短期内股价波澜不惊,但是有可能意味着拉升只是时间问题。“量堆”表现为成交量在持续低迷后突然出现连续温和放量形态。一般个股在底部出现温和放量之后股价会随之上升,缩量时股价会适量调整。“量堆”的调整没有固定的时间和模式,少则十几天,多则几个月,投资者可以分批逢低买入,只要买进的理由没有被证明是错误,那就耐心等待吧。

4、向下打压洗盘

向下打压洗盘最能达到洗筹目的。由于股价下跌,跟风盘由于害怕到手的利润失去,甚至因此反遭套牢,所以常会恐慌抛出筹 码。这是主力在攻击普通投资者的心理弱点。这种情况一般出现在主力初次拉高后,或者控盘能力较强、后续拉升时间比较充足的情况下。打压洗盘在图形上表现为 三角形缩量下跌

5、高位震荡法

这种洗盘方式的好处在于:1、可以改变其中不少投资者对于后市的预期,洗出浮筹。2、可以让主力进一步收集筹码,提高控盘度,为再次拉升打好基础,一举两得!

案例:成飞集成(2010年7月19日-2010年8月4日)

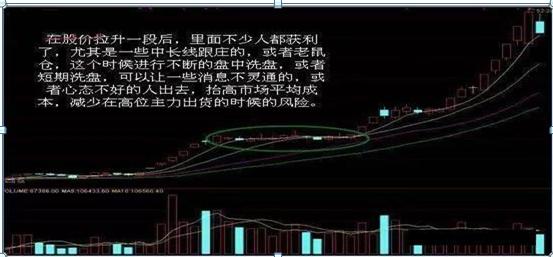

在股价拉升一段后,里面不少人都获利了,尤其是一些中长线跟庄的,或者老鼠仓,这个时候进行不断的盘中洗盘,或者短期洗盘,可以让一些消息不灵通的,或者短期洗盘,可以让一些消息不灵通的,或者心态不好的人出去,抬高市场平均成本,减少在高位主力出货的时候的风险。

洗盘的待征

1.股价在主力打压下快速走低,但在下方获得支撑,缓慢盘上;

2.下跌时成交量无法放大,上升时成交量慢慢放大;

3.股价始终维持在l0日均线之上,即使跌破也并不引起大幅下跌,而是在均线下缩量盘稳;

4.盘稳之后迅速返回均线之上;

5.盘面浮码越来越少,成交量呈递减趋势;

6.最终向上突破并放出大成交量,表明洗盘完成,新的升势开始; 整个洗盘过程中几乎没有利好传闻,偶尔还有坏消息,一般人对后市持怀疑态度。