一年只死磕1只股,反复做T,把持仓成本做到负数|纯市场逻辑解析

散户炒股最大的误区:天天追热点、换个股,忙忙碌碌一整年,不仅没赚钱,反而越亏越多。其实不用这么累,市场最稳健的操作逻辑,就是“少而精”——一年只死磕1只熟悉的股,反复做T滚动操作,不靠个股单边暴涨,日积月累,就能逐步优化持仓成本,甚至把成本做到负数。

很多人疑惑,同样是做T,为什么有人能把成本做负,有人却越做越亏?核心不是技巧不行,而是没找对底层逻辑、踩错了标的,还误把频繁交易当成了做T。今天不荐股、不指导操作,只以专业视角,解析“一年只做1只股、反复做T降成本”的市场逻辑,拆解实操规律、规避禁忌,帮大家看懂这种务实的操作思路。

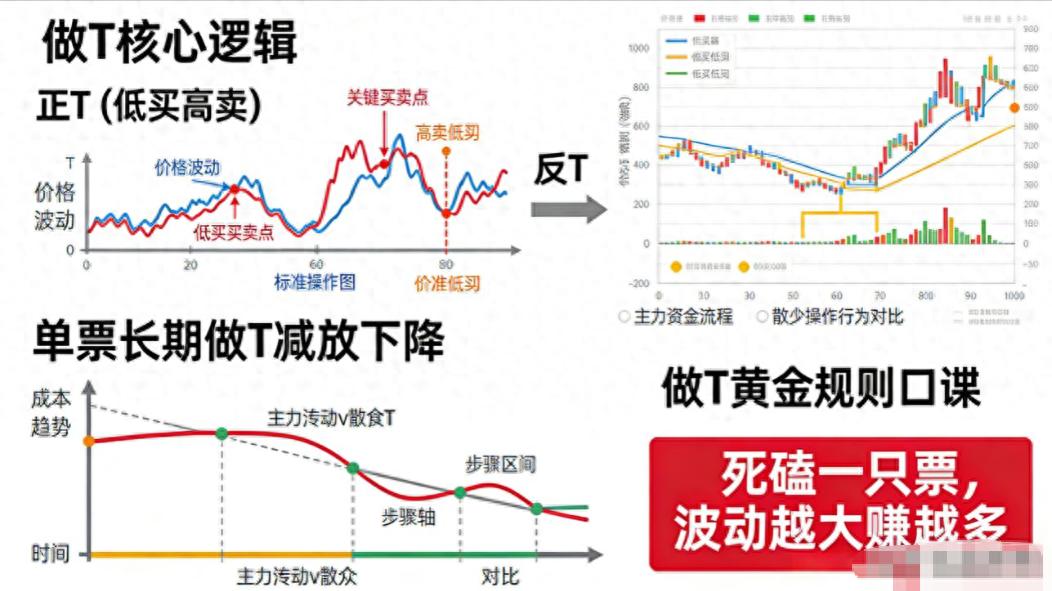

先明确核心认知:做T的本质,是建立在底仓基础上的滚动操作,核心是借助个股日常波动,通过低吸高抛的方式优化持仓成本,并非频繁交易、盲目跟风。它的核心优势是,无需依赖个股单边上涨,只要有合理波动,就能实现盈利闭环,这也是“一年1只股反复做T”能把成本做负的核心前提。

举个通俗的市场现象解析:若投资者持有某只股票底仓1000股,日内股价出现明显波动,早盘低开后企稳,午后冲高回落,这种波动就具备做T的基础——低吸部分仓位,冲高后卖出同等数量底仓,通过差价优化成本,长期反复操作,差价不断积累,持仓成本自然会逐步降低,这是市场中稳健交易者常用的操作逻辑。

一、做T四大核心法则(一年死磕1只股的底层逻辑)

一年只做1只股反复做T,关键不在于“频繁操作”,而在于“有规则、有纪律”。以下四大法则,是市场长期验证的实操逻辑,也是死磕1只票做T、实现成本归零甚至为负的核心纲领,仅做逻辑解析,不构成操作指导:

法则一:永远保留底仓,不满仓、不空仓

底仓是做T的基础,也是长期持有1只股的核心;活动资金则是捕捉日内波动利润、降低成本的工具。从市场实操逻辑来看,满仓做T会丧失应对股价下跌的空间,跌了只能被动持有,无法通过做T摊薄成本;空仓则无T可做,无法捕捉波动机会。只有底仓+活动资金的搭配,才能实现“进可攻、退可守”,充分利用个股波动积累差价,逐步降低持仓成本。

法则二:只做正T、反T,不做无规则乱T

• 正T(先买后卖):适用于个股日内低开企稳、有支撑的场景,用活动资金低吸,待股价冲高后卖出同等数量底仓,捕捉日内上行差价,进一步降低成本;

• 反T(先卖后买):适用于个股日内高开冲高、遇压力的场景,先卖出部分底仓,待股价回落至合理区间后再接回,锁定已有差价,同时优化持仓成本。

市场实操中,多数能把成本做负的交易者,仅做这两种标准化操作,不随意加仓、不盲目割肉,通过每日1%-3%的小幅差价,长期积累,逐步实现持仓成本的持续优化,这也是“一年1只股反复做T”的核心逻辑之一。

法则三:死磕1只熟悉票,不熟不做、不懂不做

一年只做1只股的核心优势,就是能逐步摸清个股的股性、波动规律、支撑与压力位,这也是做T成功率的关键。频繁换票,永远无法掌握个股的波动节奏,做T成功率偏低,更难实现长期降成本的目标。从市场规律来看,死磕1只票,能熟悉其主力操作手法、波动区间,明确支撑位与压力位,进而提高做T的成功率;同时,选择优质标的(无明显利空、无退市风险),才能长期安心做T,为成本做到负数奠定基础。

法则四:日内完成、不恋战、不隔夜

做T的核心是捕捉日内波动差价、优化成本,而非扩大仓位、博弈长期趋势。从市场风险控制逻辑来看,当天买入的仓位当天卖出,当天卖出的仓位当天接回,能有效规避隔夜消息面波动带来的风险,同时保持底仓数量不变,活动资金灵活调配,避免将短线做T操作变成长期被套,确保差价积累的连续性,助力成本逐步降低。

补充解析:做T需遵循三大纪律,仅为市场操作逻辑分享:不贪大差价,避免因追求极致收益错过离场时机,影响差价积累;不逆趋势做T,趋势明确向下时,波动多为下跌途中的反弹,风险大于收益,不利于长期降成本;不重仓赌一次,只用小部分活动资金滚动操作,控制风险优先级高于追求收益,避免因单次失误打乱长期节奏。

很多投资者疑惑,不同行情下,“一年1只股反复做T”是否可行?从市场实操来看,这种逻辑可适用于多种行情:牛市中,底仓可捕捉主升浪收益,做T可增厚盈利、加速降成本;熊市中,底仓不盲目割肉,做T可逐步降低成本,等待反弹机会;震荡市中,股价无明显单边趋势,波动就是做T的核心盈利来源,也是积累差价、降低成本的最佳场景,这也是这种操作逻辑能适配不同市场环境的核心原因。

二、7个实战做T小技巧(贴合市场波动,仅做逻辑解析)

掌握做T的核心法则后,结合“一年1只股”的长期操作逻辑,以下7个实操技巧,仅做市场波动规律分享,供大家理解做T的操作逻辑,不构成任何操作建议,助力大家更好地借助波动积累差价、降低成本:

技巧一:低位震荡做T(最基础的波动操作逻辑)

若长期跟踪的这只股,日内处于低位震荡,且有明确的支撑位(前期低点未跌破,底部逐步抬高),说明日内波动有规律、有支撑,具备做T条件。从市场实操逻辑来看,股价再次回踩支撑位且未跌破时,可借助活动资金低吸;待股价冲高至震荡区间上沿时,卖出新增仓位,完成一次做T操作,积累小幅差价。

核心解析:低位震荡做T的关键,是不追求精准的日内最高点,只要有合理差价即可,避免因贪心追高,导致新增仓位无法卖出,打乱长期做T、积累差价的节奏。

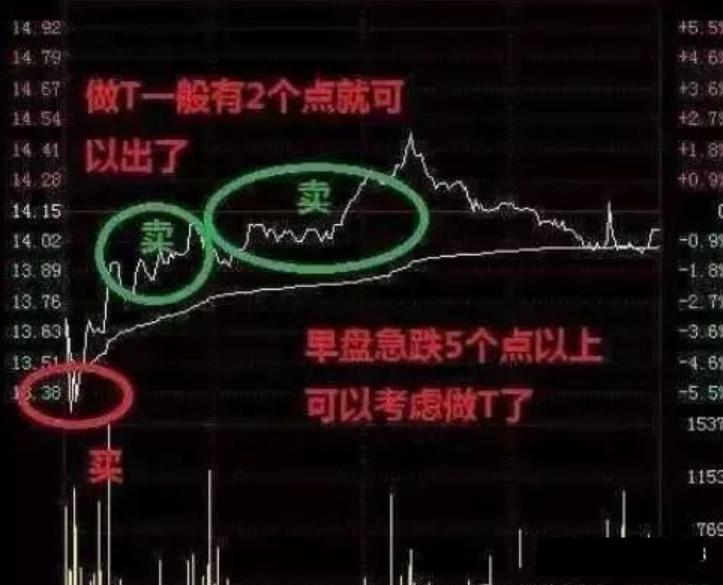

技巧二:早盘急拉,规避诱多波动做T

长期跟踪的个股,早盘或盘中出现急速拉升,但未封板,且所属板块无明显利好支撑,这种波动大概率是短期诱多信号。从市场规律来看,此时可先卖出部分底仓,待股价跳水回落至合理区间后再接回,既规避诱多风险,又能捕捉波动差价,进一步优化持仓成本。

核心解析:此类操作的核心是“不贪涨、不追高”,避免被短期诱多行情套牢,确保长期做T节奏不被打乱,持续积累差价。

技巧三:开盘急跌,捕捉反弹波动做T

长期跟踪的个股,早盘快速急跌,最大回撤较大,且成交量逐步缩量(缩量说明短期抛压减弱),股价在分时均线下方不再创新低,这种波动大概率会出现日内反弹。从市场实操逻辑来看,此时可借助活动资金低吸,待股价反弹至分时均线附近或波动高位时,果断离场,完成做T,捕捉反弹差价。

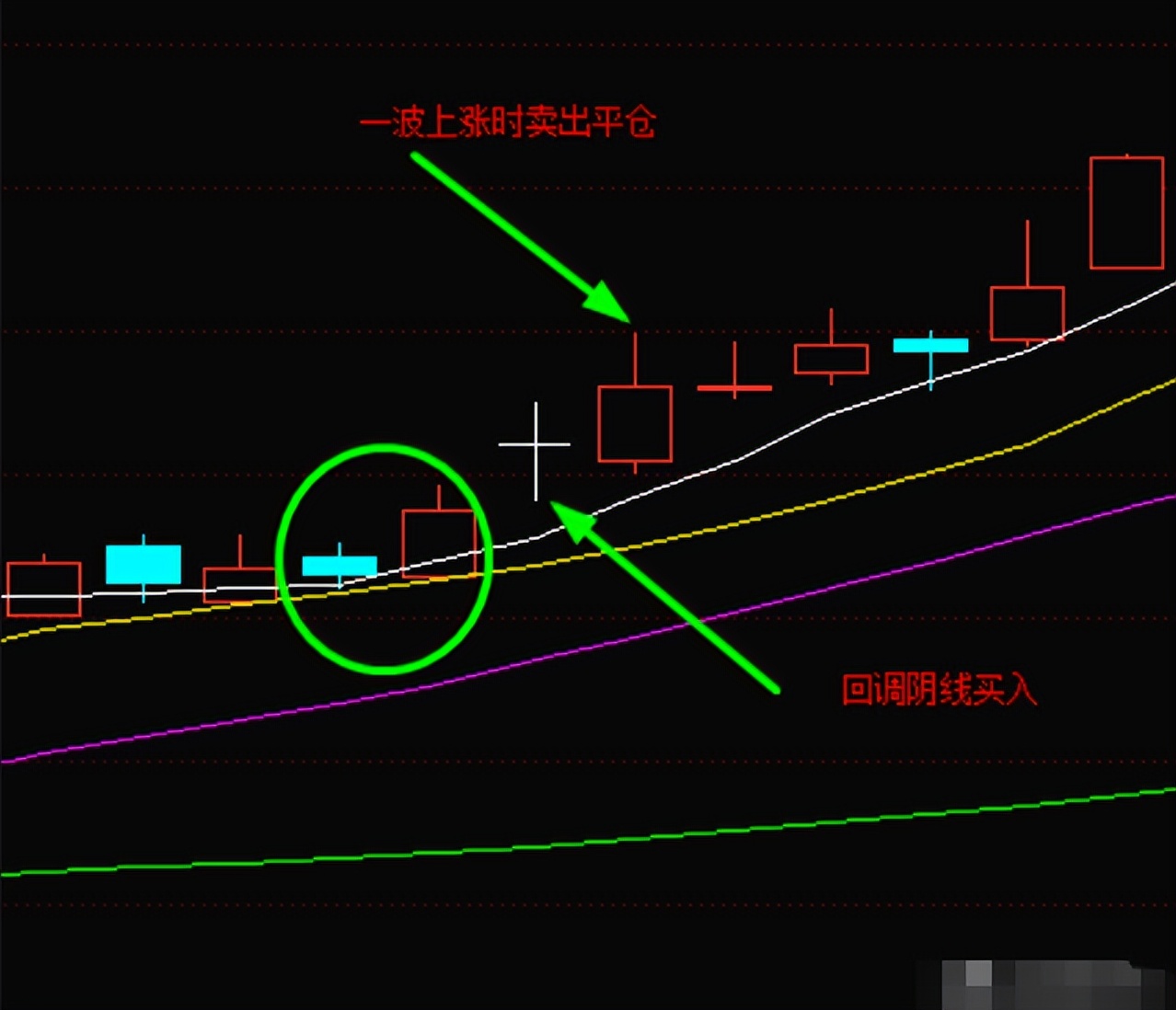

技巧四:均线背离,高抛低吸做T

长期跟踪1只股,能清晰掌握其均线波动规律。若个股日内多次下跌,但分时均线保持平稳、不跟随下跌,说明股价短期偏离平均成本线,大概率会出现反弹;反之,股价冲高但均线不跟涨,说明冲高乏力,大概率会回落。这种均线与股价的背离,是市场中常见的做T信号,低吸、高抛操作可贴合这一波动规律,积累差价。

技巧五:结合大盘波动,灵活做T

大盘的波动会影响多数个股的走势,即便长期跟踪1只股,也需结合大盘波动灵活调整。若大盘盘中急拉,但个股未跟随上涨,说明个股短期偏弱,可先卖出部分底仓,规避大盘回落带来的联动下跌风险;若大盘盘中急跌,但个股未跟随下跌或跌幅较小,说明个股短期抗跌性较强,可借助活动资金低吸,待大盘反弹、个股跟随上涨时离场,捕捉波动差价。

核心解析:此类操作仅为结合市场整体波动的辅助逻辑,适用场景有限,核心仍需依托个股自身的波动规律,不盲目跟随大盘操作,确保“一年1只股”的长期做T节奏不被打乱。

技巧六:尾盘异动做T(适合时间有限的投资者)

尾盘(14:30-15:00)是个股日内波动的关键时段,长期跟踪1只股,能熟悉其尾盘波动规律。若尾盘股价稳步拉升、成交量温和放大,且无明显冲高乏力迹象,可少量低吸(不超过底仓量),次日早盘股价冲高、成交量萎缩时离场;若尾盘股价快速下跌、缩量且不创新低,可少量低吸,次日早盘反弹至合理区间后离场,规避尾盘波动带来的风险,同时积累差价。

核心解析:尾盘做T的核心是“轻仓、不恋战”,避免隔夜风险,贴合“日内完成”的做T法则,确保长期做T的连续性,助力成本逐步降低。

技巧七:依托支撑压力位做T(死磕1只票的核心技巧)

死磕1只票的核心优势,是能精准掌握其支撑位(前期低点、均线位置等)和压力位(前期高点、均线位置等)。从市场波动规律来看,股价回踩支撑位且缩量企稳时,可低吸;股价冲高至压力位且放量乏力时,可高抛,借助支撑与压力位的波动,提高做T成功率,持续积累差价,逐步将持仓成本降到负数。

核心解析:支撑位与压力位的判断,需结合个股长期波动规律,不可仅凭单次价格触及就操作,反复验证后再贴合波动操作,更贴合“一年1只股”的长期做T逻辑,提高差价积累效率。

三、做T禁忌解析:这些标的,坚决不适合长期做T(贴合市场风险逻辑)

一年只做1只股、反复做T,核心前提是“选对标的、知根知底”,而知根知底的关键,是避开那些天生不适合长期做T的标的。从市场风险逻辑来看,以下4类标的,即便波动再大,也不适合长期做T,仅做风险解析,不构成投资判断,避免因选错标的,导致成本越做越高:

禁忌一:垃圾股不适合长期做T

垃圾股通常指业绩持续亏损、主营业务停滞、无核心竞争力的标的,这类标的股价波动无规律,全靠短期资金炒作,支撑位、压力位无法判断。从市场规律来看,此类标的的波动多为非理性炒作,所谓的“反弹”多为诱多出货,做T成功率极低,且随时面临退市风险,无法实现长期稳定的波动操作,更难通过反复做T将成本降到负数,反而可能导致亏损。

禁忌二:有明显利空的标的不适合长期做T

明确的、可验证的负面消息(如业绩暴雷、核心股东减持、行业政策打压等),会导致标的股价呈现单边下跌趋势,即便有短期波动,也多为下跌途中的反弹,无真正支撑力。从市场风险来看,此类标的低吸后很难有高抛机会,反而会因股价持续下跌,导致成本越做越高,不符合“反复做T降成本”的核心逻辑,坚决不适合长期跟踪做T。

禁忌三:趋势持续向下的标的不适合长期做T

做T可适配多种行情,但趋势持续向下的标的,核心波动逻辑是“跌多涨少”,支撑位不断被跌破,无稳定的波动规律。从市场实操来看,此类标的的短期反弹多为下跌插曲,低吸后很容易被套,反复止损会导致成本持续升高,风险远大于收益,无法通过反复做T实现成本降低,不适合长期跟踪做T。

禁忌四:被监管调查、有退市风险的标的不适合长期做T

被监管部门调查、存在退市风险的标的,股价波动异常剧烈,且多为非理性波动,无任何规律可循。此类标的随时可能面临停牌、退市,一旦停牌,资金无法正常操作;一旦退市,所有持仓资金将面临损失,风险完全不可控,不符合“长期做T、稳定降成本”的核心逻辑,坚决避开。

补充解析:做T“知根知底”的本质,是熟悉个股的股性、波动规律和风险点,避开上述4类标的,选择优质、无明显利空、趋势平稳或震荡向上的标的,死磕到底,才能借助反复做T,持续积累差价,逐步将持仓成本降到负数。

四、总结:一年1只股,反复做T,稳扎稳打降成本

从市场整体操作逻辑来看,“一年只做1只股、反复做T”,并非“暴利工具”,而是一种优化持仓成本、捕捉波动利润的稳健方式。它不需要投资者天天抓牛股、追热点,也不需要研究复杂的指标,核心是死磕1只熟悉的标的,守住做T法则,熟练掌握波动规律,避开高风险标的,通过每日小幅差价的积累,逐步实现持仓成本归零甚至为负。

市场中,主力资金的震荡、洗盘,本质上是为了收割散户,而长期死磕1只股、会做T的投资者,恰恰能借助这种震荡波动,不断捕捉差价、优化成本——主力拉升时,不追高,借助波动减仓;主力砸盘时,不恐慌,借助支撑位低吸,最终实现“主力震荡,投资者积累差价”的闭环,逐步将成本做到负数。

这种操作逻辑,可总结为三句话,仅做市场规律分享:

一年一票守初心,反复做T降成本;

正T反T守纪律,不熟标的不碰身;

波动里面找机会,稳扎稳打见真金。

最后再次强调:本文仅为“一年只做1只股、反复做T”的操作逻辑、市场波动规律解析,不构成任何投资建议,不推荐任何个股,不引导任何交易行为。股市有风险,个股波动受多种因素影响,所有交易决策请投资者自主判断、自担盈亏。