从贝尔斯登的流动性危机视角看中国债市风暴

近日,国内债市的恐慌让许多金融从业者目瞪口呆,当下对债市暴跌的解读从经济基本面因素(内外交困)入手已无太大价值,而从金融体系及流动性结构与层次的视角出发,则有据可循。

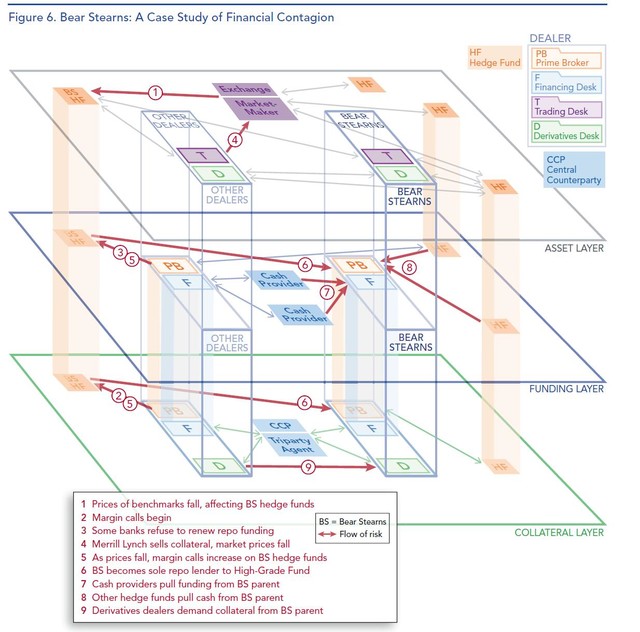

隶属美国财政部的金融研究办公室曾在其论文摘要中对贝尔斯登破产前的金融体系风险蔓延特征进行过分析与绘图。虽然当时的导火索是与房地产有关的CDO资产,但倘若我们将CDO替换成其他固定收益资产,整个金融体系的风险蔓延在结构与框架上仍然是类似的。我们将金融机构的日常业务分为:资产层、融资层以及抵押物层三层(如下图)。下图中的PB为一级经纪商,主要在各类金融机构(银行、非银、资管者)之间从事经纪业务,F为融资操作台,T为交易操作台,D为衍生品操作台,CCP为中央对手方。

1.资产端冲击

贝尔斯登的问题起源于贝尔斯登对冲基金(HFs,资管者)的资产端,当资产端的资产价格下跌以后。投资者首先会寻求赎回自己的份额(Redemptions)——这也是国内许多货币基金以及债券基金当下会面临的压力,也就是资产端价格下跌导致负债端压力。原因就在于这些基金的负债是以NAV(资产净值)的形式存在的,他们的负债没有传统银行稳定,因为银行有存款保险(保障负债的兑付)以及央行的常备融资便利工具(最后贷款人担保)。而非银金融机构只能通过资产端来做负债担保,因此一旦资产端出现问题,负债端会马上有反应出现挤兑(run),这也是为什么美国的货币市场基金经历了改革的缘故。

2-3.融资端冲击

资产端带来的冲击不仅仅会影响负债端,同样会影响到自己的融资层(资产层→融资层),因为你可以将买入的资产质押出去,或者进行回购融资,而一旦你的资产价值下跌,你的债权人势必会要求增补抵押物(无论是现金还是债券),这就被称为“Margin Call”。在贝尔斯登的案例中,一些借款者拒绝对之前的回购融资进行回滚续期操作(rollover,到期续作)。更直观地讲,之前的赎回压力对于负债端而言可能是“retail run”零售投资者挤兑;而拒绝对回购融资进行续作那就是“institutional run”机构投资者挤兑了。

对应国内的情况也是类似的——货币基金的负债端为银行的资金,资产端配置了CD(存单)。银行的资金来源于自身负债端发行的的CD(存单)、同业理财等等。银行的资产端(比如货币基金、回购拆借)如果出了问题,那么自己的负债(融资层)会受到冲击。反之亦然,如果负债端成本飙升,则资产端受压。

另一条风险线则是回购市场的停摆带来的,比如说,假设一些交易商银行(比如城商行)通过回购拆入资管者、基金的债券抵押物并拆出资金(一笔回购资产),而在负债端则通过银行间回购等同业融资手段,以及其他零售负债手段拆入资金(一笔负债)。债市暴跌以及一系列的回购、中间业务违约风险会导致交易商银行拒绝从事更多的中间业务,最终的情况就是即便央行进行宽松,资金也无法渗透传导到非银部门(中间人消失),而银行因为许多监管约束(MPA考核等等)也没有意愿从事高风险的对非银机构的融出。最终的结果就是流动性断层,以及银行间流动性充裕的假象。但是银行流动性对应的是bank reserves(准备金),准备金只是流动性的一种层次,终结于M2。但整个影子流动性体系是起源于M2的,终结于M2的流动性是无法顺畅地拯救起源于M2的影子流动性的(比如理财、货币基金份额等负债)。这种断层最终的结果就是货币政策传导失灵。

4-5回购-抵押物链条

美国投行混业经营的优势就在于一旦你的非银子机构出现了流动性问题,你可以以更高层级的流动性(银行流动性,准备金)来为你的非银子机构做一个准担保,因为母银行有央行的常备融资便利工具可用,也可以在银行间市场融资,在回购市场也有议价权。以贝尔斯登为例,当其对冲基金出现上述的问题的时候,银行与10位回购融出资金的对手方进行了磋商,要求延长补足抵押物(现金或资产)的时限——这意味着资产层-融资层的压力渗透到了抵押物层。所有的对手方都拒绝了他们的要求,最终引发贝尔斯登的对冲基金大量廉价抛售(fire sell)其资产来满足其抵押物要求。而其中一个回购对手方——美林,作为交易商银行,开始将贝尔斯登质押的价值8.5亿美元的抵押物进行抛售,这进一步地使得资产价格下跌,并且蔓延至其他类似的资产,而类似资产的价格下跌又反馈到了回购市场。回购融资以及抵押物的负反馈机制使得几乎所有的回购资金融出方都提高了抵押物要求并且拒绝对下跌的资产作为抵押物的回购操作进行续作。

6.母银行遭到冲击

由于子对冲基金的糟糕情况,贝尔斯登虽然没有义务挽救其对冲基金,但在银行间以及交易商市场之中,他们的信用状况开始遭受同行怀疑,与其他投行以及自身的投资者之间的关系也出现了裂缝。贝尔斯登成为了唯一拯救自己(High-Grade Fund)基金的融资来源,耗资18亿美元通过回购接回了抵押物。而对Enhanced Leverage Fund则未予以救援。在这样的困境中,贝尔斯登投行的融资来源也受到了冲击,为贝尔斯登银行融资的回购融出方——往往是货币基金(美国的机构现金池-institutional cash pools),他们对贝尔斯登的回购融出要求更高的利率以及抵押物。而贝尔斯登一级经纪商业务台的客户也抽走了他们的现金。而衍生品操作台的对手方,也要求追加抵押物,也就是整个贝尔斯登的(银行-交易商-经纪商-衍生品)四维负债全面向其施压……

为什么债市的风险蔓延会引发系统性风险?

目前国内债市体现出的风险特征与贝尔斯登的案例有部分类似。而主要的风险点在于:激进的期限错配(matched-book),隔断的银行流动性-影子流动性体系,非银负债挤兑以及最后贷款人失声。

激进的期限错配以及负债挤兑,既短期负债支撑长期资产,而对非银机构负债的信心往往建立在纯粹的对资产端的信心之上,也就是说其负债的抵押物是其资产端的净值。一旦资产端出现问题,债权人的挤兑速度是很快的。而这是因为非银机构不存在最后贷款人的担保(央行的融资渠道),也没有存款保险,所以负债出逃的速度最快。而作为流动性层级的较低层级,这些以资产端作为担保的非银机构很难找到迅速、充足的额外流动性支持,最终引发资产负债表缺口,受迫出售其他资产填窟窿,或者以自有资本来补足。

中间交易商(桥)自保,银行流动性-影子流动性体系隔断。一旦市场上出现回购交易、过桥业务违约,抵押物不足等情况,作为市场流动性传递者的中间交易商很可能会选择无为而治(对手方风险太大),并且清理之前的资产负债表业务。举例来说,假定某城商行通过回购向某大行拆入一笔同业资金(负债),再将这笔资金通过回购(置入一笔债权抵押物)拆出给某基金(资产),交易商从事的业务实际上就是流动性套利。因为对于交易商银行而言,它可以直接获取最高流动性层级的银行间资金以及央行的资金,而基金公司是没有这条流动性渠道的。因此,交易商银行可以通过资产端与负债端的回购匹配来套利。如果这个套利过程中出现中间业务违约,交易商就不会再作为桥发挥做市作用。

最后贷款人失声,人行受人民币以及联储加息之困扰,迄今仍未祭出有效的援助手段。哪怕不施以直接的流动性援助,也应该纾解银行流动性与影子流动性的传导困顿,并通过常备融资便利工具予以结构性援助。