期权与期货的区别在哪里?

期权交易与期货交易之间既有区别又联系。首先不同于期权的选择权,期货交易对象是标准化合约;其次,和期权到期后可以选择是否履约不同,期货交易到期必须要交割,除非事前已经对冲平仓;此外,在交易规则和买卖方式上,两者也有很多不同,下文介绍期权与期货的区别在哪里?

一、期权和期货的区别:

(1)两者的标的物不同:

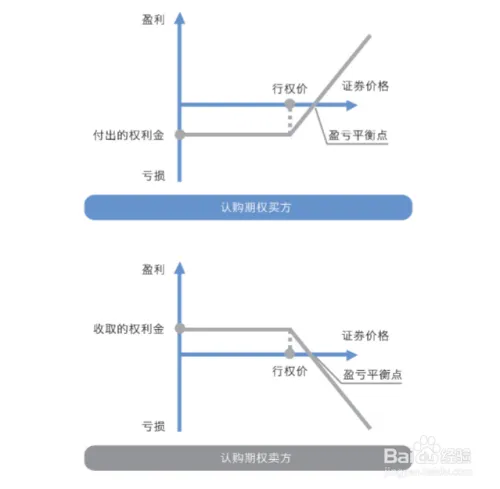

期权:是以50ETF(代码510050)为标的物的一种买卖权利,期权的买方在买入权利后,便取得了选择权。在约定的期限内既可以行权买入或卖出标的资产,也可以放弃行使权利;当买方选择行权时,卖方必须履约

期货:交易的标的物是标准的期货合约;期货主要不是货,而是以某种大众产品如棉花、大豆、石油等及金融资产如股票、债券等为标的标准化可交易合约。因此,这个标的物可以是某种商品(例如黄金、原油、农产品),也可以是金融工具。

(2)当事人的权利义务不同:

期权:期权是单向合约,期权的买方在支付权利金后即取得履行或不履行买卖期权合约的权利,不必承担义务。

期货:期货合约当事人双方的权利与义务是对等的,也就是说在合约到期时,交易双方都要承担期货合约到期交割的义务。持有人必须按照约定价格买入或卖出标的物(或进行现金结算)。

(3)保证金制度不同:

期权:在期权交易中,买方最大的风险仅限于已经支付的权利金,故不需要支付履约保证金。

而期权卖方面临较大风险,因而必须缴纳保证金作为履约担保。而在我们实际操作中多是做为买方,卖方更多的是在机构。

期货:在期货交易中,无论是多头还是空头,持有人都需要以一定的保证金作为抵押。

(4)盈亏与风险不同:

期权:在期权交易中,投资者的风险和收益是不对称的。具体为,期权买方承担有限风险(即损失权利金的风险)而盈利则有可能是无限的,期权卖方享有有限的收益(以所获得权利金为限)而其潜在风险可能无限;所以对于个人投资者来说就不建议做卖方了。

期货:期货合约当事人双方承担的盈亏风险是对称的。

二、期权与期货的区别在哪里?期权和期货有区别,主要是:

1、买卖双方的权利和义务不同。期权是单向合约,买卖双方的权利与义务不对等,。买方有以合约规定的价格买入或卖出标的资产的权利,而卖方则被动履行义务。期货合约是双向的,双方都要承担期货合约到期交割的义务。

2、履约保证不同。在期权交易中,买方最大的亏损为已经支付的权利金,所以不需要支付履约保证金。而卖方面临较大风险,可能亏损无限,因而必须缴纳保证金作为担保履行义务。而在期货交易中,期货合约的买卖双方都要交纳一定比例的保证金。

3、保证金的计算方式不同。由于期权是非线性产品,因而保证金非比例调整。对于期货合约,由于是线性的,保证金按比例收取。

4、清算交割方式不同。当期权合约被持有至行权日,期权买方可以选择行权或者放弃权利,期权的卖方则只能被行权。而在期货合约的到期日,标的物自动交割。

5、合约价值不同。期权合约本身有价值,即权利金。而期货合约本身无价值,只是跟踪标的价格。

6、盈亏特点不同。期权合约的买方收益随市场价格的变化而波动,但其最大亏损只为购买期权的权利金。卖方的收益只是出售期权的权利金,亏损则是不固定的。

7、两者的交易方式区分:

期权:T+0交易模式,可以做双向交易,可以买涨买跌,合约期限内不会被强制平仓、不会爆仓、不用追加本金。

期货:T+0交易,也可以做双向买涨买跌,期货交易容易出现爆仓,会被强制平仓,需要追加保证金。

在期货交易中,买卖双方都面临着无限的盈利与亏损。以上为期货与期权的区别报道。