在搭建个人股权资产结构时,为了降低持仓风险,选配一定的境外标的,是常见且有效的选择,选配不同国家和地区的优秀指数基金,是指数化投资进阶的必由之路。选择优秀指数,分散到不同地区和市场,能较稳妥的收获全球优秀资产平均收益率,并中和持仓波动,降低黑天鹅风险。

不过站在全球的角度,我们可选的指数基金多如过江之鲫。为了降低选择难度,提升投资效率,61建议选择发达经济体、资本市场规范的宽基指数是入门首选。诸如:道琼斯指数、标普500、纳斯达克100、恒生指数、德国DAX、日经225、英国FTSE等。

在这些优秀指数中,美股的标普500和纳指100可谓是“优中选优”,这两个指数是我们全球化布局中需重点关注的一环。因为对比其他市场的翘楚,美股指数的成长性、稳定性、回报率有目共睹。

但是,对比常见的宽基指数,我们会面临纳斯达克在回探周期中“低估周期较短”的现实问题。在前次纳指低点,61写文《纳指100:亲吻全球指数皇冠上的夜明珠》后确实出现了大幅反弹,但也正因为相对较高的安全边际,导致定投的周期不足,整体收益总额不高的结果。

因此本文换个方式,我们来聊一聊金字塔式加仓。

一、金字塔式加仓

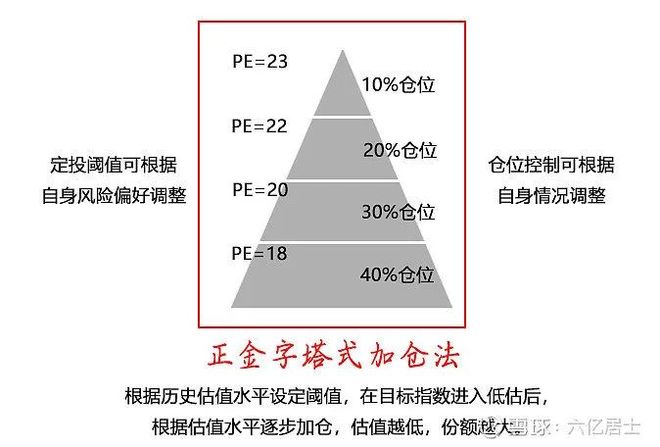

金字塔式加仓,本质上是根据不同的估值标准,满足条件后不断加仓的过程。这个过程不像定投是“按部就班”,金字塔式是属于典型“越跌越加”、“根据估值确定仓位”的加仓策略。

该策略下仓位的水平根据估值水平来定,而非时间,这能较好的匹配纳指100、沪深300等不易低估的核心宽基指数,但也更考验对估值的判断。

先看图:

咱们还是看图说话:

1、原则:在目标标的跌至低估后,根据绝对估值进行分段加仓,这个模式不存在“慢慢定投”的概念,是估值到位,仓位到位的基本逻辑。

2、存量:这对比低估定投,更适合存量资金,更容易控制仓位,但也更容易暴露风险。不过,在比较难以低估的指数上,我们可以根据自身的风险偏好,结合指数长期估值数据,按需制定策略,能较好的按计划投完资金。

3、宽基:采用这个方式,标的建议为:历史波动稳健、成长稳定有序、成立周期较长的宽基指数。如果用这个方式定投波动较大的行业指数,很容易突破估值极限,过早进入“弹尽粮绝”的境地。

4、丰俭由人:每人对指数估值的理解不同,对风险承受能力不同,我们需要根据目标指数历史估值数据、个人风险偏好、资金状态等要素,对不同阶段的阈值进行“个性化设定”。担心投不完,阈值放宽一段,担心压力大,阈值严格一些,丰俭由人。

二、优化策略

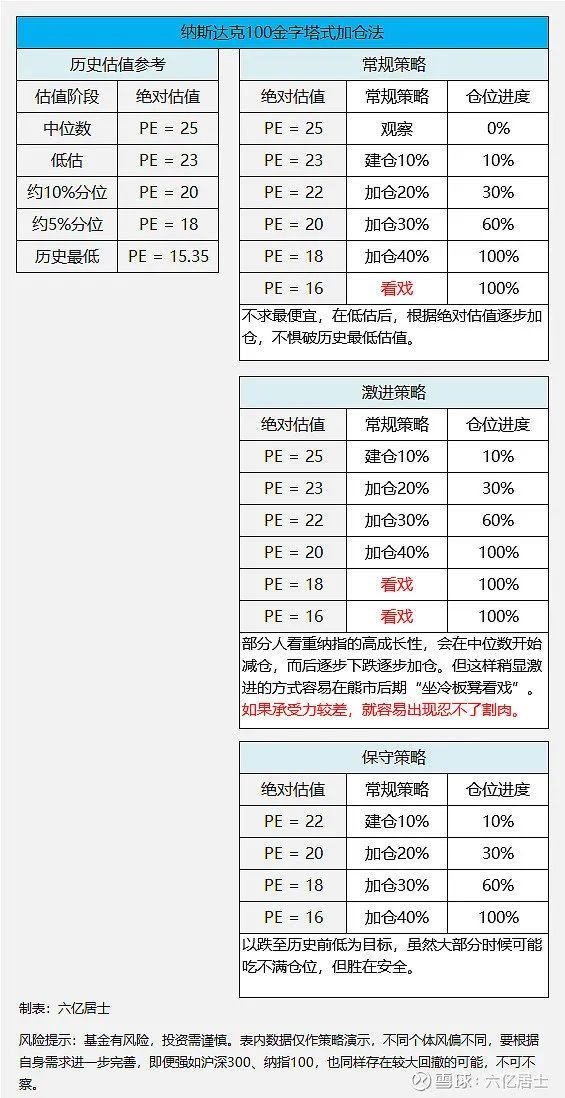

从全历史数据看(1996年至今),纳斯达克100指数最低PE = 15.35倍,低估阈值为22.98;近10年数据看,纳指100最低PE = 16.66,低估阈值为23.16,中位数为25.13,高估阈值为31.02。

当前纳指100估值为 23.16(2022年11月7日),再一次触碰低估线。

我们可以根据历史估值数据,纳指100运转的历史PE绝对值,再根据自身的风险偏好和收益预期,适当的调整估值标尺。

表内数据仅作参考,投资并无标准答案。

1、根据需求设定阈值

无论是普通、保守还是激进模式,都是61个人理解的数值,实际上每一个人的风险偏好不同,对不同指数的理解不同,对回撤的控制不同,对利润要求的不同,都会产生不同的投资策略。

2、根据阈值计算回撤和预期收益

实际上根据设定的阈值,是可以计算出回撤强度和预期收益水平。

例如:按常规策略,PE23开始减建仓10%,后根据估值不断加仓至满仓。

持仓估值 = 23×10%+22×20%+20×30%+18×40% = 19.9

如果下跌至历史最低15.35,预计浮亏 = (19.9 – 15.35)/ 19.9 = 22.8%

如果涨至中位线25.13,则预计浮盈 =( 25.13 – 19.9)/ 19.9 = 26.28%

如果涨至高估线31.02,则预计浮盈 = (31.02 – 19.9)/ 19.9 = 55.87%

然后,我们可以根据上述数据,明白策略可能潜在的极限风险,进一步优化我们的策略。另外同理,我们也可以设定我们的止盈线,计算出我们潜在的收益率,既可以到高估分步止盈,也可以到目标浮盈值一键清仓(比方30%或50%或年化15%),或也采用金字塔式减仓。

三、标普500的金字塔加仓法

同理,沪深300和标普500也都属于不易于低估的核心宽基指数,我们同样可以采用类似的方式,确保在目标估值时,买够足够的仓位。

从历史数据看(2000年至今),标普500历史最低估值PE = 12.64,当前PE = 19.67,全历史百分位38.26%,10年历史百分位27.60%,处于正常偏低状态。从估值看,当前标普500并不适合介入,但大伙也都盯着标普500,我们也不妨可以先设计起来。

下图是61抛砖引玉,各位可以根据文章上述内容,根据自身承受风险能力进行优化。

根据历史阈值设定加仓阈值,会存在所谓“刻舟求剑”的嫌疑,但如果忽视历史估值,纯粹拍脑袋更要不得。我们只能不断学习,不断积累经验,从而能不断完善投资阈值。另外也可以根据上文纳指100的解释,通过潜在浮亏去设定阈值,从而让潜在风险契合自身需求。

四、相应基金的选择

在选择同一指数的不同基金时,选择费率较低、规模合适、公司知名、历史业绩优秀的基金最佳。

上表是目前国内所发行的标普500与纳斯达克100指数的基金,从数据看:

1、标普500:没啥太多选择,直接选择规模最大,费率较低的博时$标普500ETF(SH513500)$即可,场外是050025;

2、纳指100:场内看,华夏$纳斯达克ETF(SH513300)$ 和国泰纳指ETF可作为待选,不过经过历史收益率对比,作为国内基金一哥,华夏的收益数据还是要好一些。

自有可比数据以来,华夏至今收益率为-0.65%,国泰为-1.16%,广发为-1.18%,华夏略胜一筹。虽然差距并不是很大,但长期看费率越低,公司越稳,基金最终的收益率也就越稳。另外也从侧面验证,费率越低,长期看收益率越好。

知行合一,61打个窝。

当场内有溢价时,选择场外定投,省心不少。场外看,华夏015299费率最低,但华夏场外成立时间较短,规模还略小。61建议可以等一等,等规模大一些可以优先考虑,毕竟费率低一毛算一毛。

五、金字塔式加仓法的风险

金字塔加仓法更适用于有耐心、有毅力、对数字敏感度高的朋友。在设计加仓策略时,对目标指数的历史估值应当心中有数,对可能产生的极限状态,应当心里有底。

但金字塔式加仓法,非常考验估值能力,如果太激进,则容易过早打满仓位而坐冷板凳,如果太保守,则会出现仓位不达标的可能。因此,61建议此法主要使用于“稳健、有序、长期向上”的核心宽基指数上,另外心态也要稳,保持“不骄不躁、不贪不惧”的中性思维。

当然,金字塔式加仓法也确实比较合适纳指100、沪深300、标普500等常常不低估的指数。这类指数即便出现极低估值,但反弹的速度很快,作为长期定投党,可能出现定投期数很少,仓位不够的局面。

另外金字塔加仓法,其实同日常定投混用,也可以同“极限狙击法”混用。投资没有一成不变的套路,所有的套路最终的目的只是为了在“风险可控”的前提下,赚取符合标的成长的利润。

六、投资跨境指数基金的风险

对比我们熟知的A股市场,跨境指数存在其独立的风险,诸如汇率波动风险、溢价风险、跟踪误差风险、交易时差风险、不同市场机制风险等。另外从费率看,跨境指数的管理成本要高于A股指数基金,这也是受各种硬性成本影响导致。

因此,在开启跨境指数投资之前,务必了解目标指数基础规则,了解海外市场基础交易规则,了解跨境指数基金潜在风险,做好足够的基础准备工作。另外在仓位配置时,不要贪心,跨境指数在整体持仓中要保持合理比例,谨慎小心无大错。

找对适合自己的投资策略,才能稳稳地赢!

欢迎报名雪球官方团队为你重磅打造的免费精品课:通过为期七天的微信群+小雪1对1亲密陪伴式教学,让你学会实用易懂的五招选基法,掌握基金买卖技巧!

最新一期微信学习群火热招募中,长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。