原油价格延续下行走势 地缘波动或难改供给过剩影响

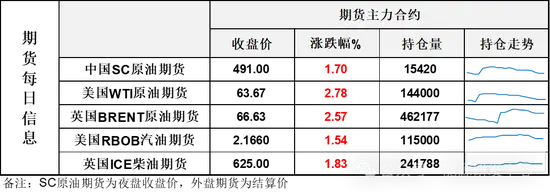

2026年首个交易日,国内期货市场原油主力合约2602延续前期跌势,截至下午收盘下跌达3.39%,逼近节前低点。国际市场上,WTI原油价格也持续下行,跌破57美元/桶。

消息面上,继扣押和制裁委内瑞拉油轮后,美国针对委内瑞拉的行动进一步升级。1月3日,美国空袭了委内瑞拉的多个州及关键炼厂和产油区,抓走了该国领导人马杜罗,成为震撼性的地缘政治事件。

虽然此次美军袭击时间出人意料,但从市场当前波动情况来看,即便委内瑞拉原油产量存在中断风险,短期或不会对国际原油市场构成实质性威胁。

“委内瑞拉是全球重要的产油国,也是OPEC的成员国,其原油产量约占全球原油总产量的1%,在美国对其展开制裁后,该国暂时被排除在了减产或增产的行列之外。而美国近期的一系列行动,将迫使该国不得不关停多个油井的生产,从而造成该国原油产量的进一步下滑。”金联创原油分析师奚佳蕊表示,美国针对委内瑞拉的行动,也是对该国丰富的原油资源的觊觎,因此当局势相对稳定后,美国或推动其石油企业重返委内瑞拉。委内瑞拉已探明石油储量位居世界首位,因此拥有巨大的开采潜力,一旦美国掌握了控制权,其石油企业势必会加大在该国的原油产量,从而推高全球原油的总供应量。因此,对于原油市场来说,消化美委紧张局势只是时间问题。

信达期货也认为,今日市场开盘反应显示,该事件被解读为供应增长预期,而非地缘风险溢价。

分析显示,2026年1月2日,WTI 2月期货已收跌0.2%至57.32美元/桶,布伦特3月期货收跌0.2%至60.75美元/桶,交投清淡。关键价位下破,伴随明确空头信号。机构方面对布伦特原油的净空头持仓增至91%,市场看空预期高度一致。

供给方面,当前市场过剩压力结构性加剧,非OPEC+为主要增量源,核心矛盾在于,委内瑞拉事件指向中长期供应增加潜能,而非中断风险。该国目前日产量仅约100万桶,且设施破败,重启需数年及数百亿美元投资,短期冲击有限。市场更大压力来自系统性增产。IEA预测2026年非OPEC+国家将贡献120万桶/日增量(主要来自美、巴西、圭亚那)。若俄乌达成和平协议,可能释放100万桶/日至200万桶/日的俄罗斯出口增量。而需求方面,IEA预测,2026年全球原油需求同比仅增长0.8%,陷入平台期。发达经济体需求进入结构性下降通道,美国需求增长预计停滞。需求疲软构成价格上行刚性天花板。

宝城期货分析则提及,国际能源署(IEA)预测,全年原油市场日均过剩量将达380万桶至409万桶,占全球需求的4%,供应过剩格局成为市场运行主基调。然而,中东、南美、俄乌三大关键区域的地缘局势动荡持续发酵,形成对供应端的潜在冲击,与供需基本面形成反向拉扯。

展望2026年,全球原油市场正处于前所未有的转型与重构期,供应过剩的基本面底色与地缘政治的高频扰动形成鲜明对比。中东、南美、俄乌三大重点区域的地缘局势虽无法改变市场长期走向,但显著加剧了短期波动,使油价呈现“弱市震荡”的特征。从中长期来看,能源转型的不可逆趋势与非OPEC+产油国的持续增产,将推动原油市场进入低油价周期,油气行业面临深刻的结构调整。原油市场的需求结构将发生更深刻的变化,地缘政治的影响权重可能进一步上升。

中银国际期货也认为,据Kpler数据,去年11月委油出口量在90万桶/日以上,年底由于制裁加剧已有所趋紧。委油出口受阻或驱动油价短线拉涨,但考虑到当前全球原油供应过剩格局,加之OPEC+可动态调整产量以补足缺口,绝对价格上行幅度预计相对受限。从贸易流角度来看,部分亚洲炼厂原料采购可能转向,对于其他油种现货需求构成替代性利好,或在一定程度上传导至SC相对结构。中长期而言,美国预计加大委油产出和对外出口,以扩大美洲占全球石油份额,并施压油价以控制美国能源通胀。