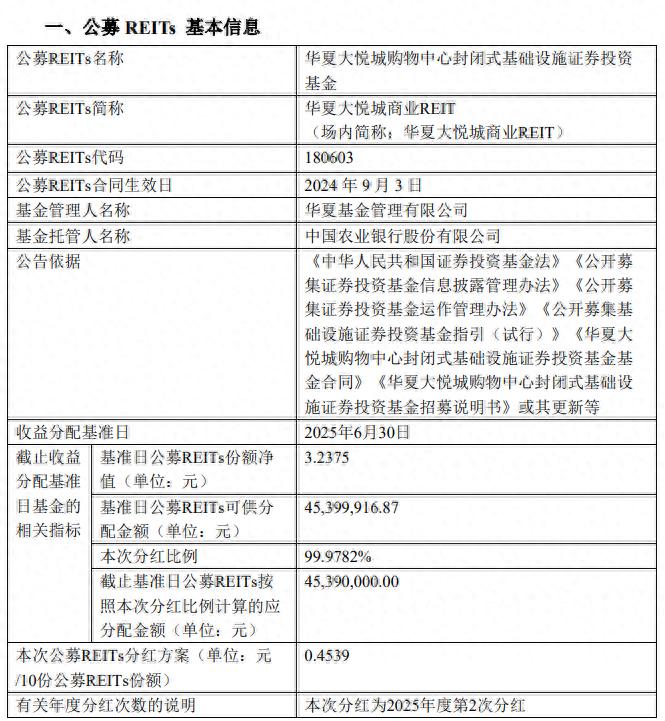

办公厅关于促进外贸稳定增长

若干意见的通知

各地级以上市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构:

现将《国务院办公厅关于促进外贸稳定增长的若干意见》(国办发〔2012〕49号)转发给你们,请认真贯彻执行。

今年以来,国内外环境复杂多变,外贸形势日趋严峻,我省外贸发展面临的不稳定不确定因素增多。8月下旬,温家宝总理在我省视察时指示要求扎扎实实做好当前稳增长各项工作,并着重强调要促进外贸稳定增长。为认真贯彻落实温家宝总理重要讲话精神,省政府于8月29日出台了《关于贯彻落实温家宝总理视察广东重要讲话精神进一步做好稳增长工作的意见》(粤府〔2012〕106号),省府办公厅于10月15日就做好当前外经贸和粤港澳合作工作印发了《关于转发省外经贸厅港澳办关于贯彻落实温家宝总理视察广东重要讲话精神相关工作方案的通知》(粤府办明电〔2012〕407号)。各地、各有关部门要按照国办发〔2012〕49号文要求,结合粤府〔2012〕106号文和粤府办明电〔2012〕407号文的具体部署,进一步增强工作责任感和紧迫感,加强组织领导,明确任务,将促进外贸稳定增长各项工作措施落到实处。省外经贸厅要会同省有关单位加强对各地工作的指导和监督检查,切实增强工作的针对性和主动性,确保我省外贸增长各项工作目标的实现。

广东省人民政府办公厅

2012年10月29日

国务院办公厅关于促进

外贸稳定增长的若干意见

国办发〔2012〕49号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

外贸稳定增长,关乎扩大就业、改善民生,关乎稳增长目标的实现。为促进今年外贸稳定增长,经国务院同意,现提出如下意见:

一、做好出口退税和金融服务

(一)加快出口退税进度。在货物贸易外汇管理制度改革的基础上,进一步加快出口退税进度,确保准确及时退税。

(二)扩大贸易融资规模。改善对进出口的金融服务,引导金融机构增加汇率避险产品。拓宽出口企业融资渠道,支持商业银行按照“风险可控、商业可持续”原则,增加对有订单、有效益、符合审慎信贷条件的出口企业贷款。鼓励商业银行开展进口信贷业务以及人民币贸易融资业务。

(三)降低贸易融资成本。深入落实银行业金融机构不规范经营专项治理工作的各项要求,严禁银行业金融机构发放贷款时附加不合理条件,严禁违规收取服务费用。努力为小微企业提供融资便利。

(四)加大出口信用保险支持力度。认真落实大型成套设备出口融资保险专项安排。扩大出口信用保险规模,提高出口信用保险覆盖面。发展对小微企业的信用保险,支持中小企业开拓国际市场。

二、提高贸易便利化水平

(五)提高通关效率。进一步改进海关、质检等部门的监管服务,简化审批手续,提高通关效率,降低企业通关成本。调整AA级企业评定标准。全面推开海关分类通关改革,加快无纸化通关改革。在保障有效监管的前提下,放宽“属地申报、口岸验放”的适用范围。

(六)落实外汇管理制度改革措施。认真落实货物贸易外汇管理制度改革的各项措施,进一步提高服务水平,促进贸易便利化,为外贸企业提供良好的政策支持和业务指导。

(七)调减法定检验检疫目录。认真落实2012年8月1日起实施的取消部分商品进出口检验检疫的规定,在确保出口质量安全的前提下,研究进一步调减法定检验检疫目录。

(八)规范和减少进出口环节收费。继续清理规范进出口环节行政事业性收费和经营服务性收费,取消不合理收费项目,减少收费环节,降低收费标准,减轻企业负担。认真落实取消出口收汇核销单、进口付汇单、出口报关单退税联打印费用的规定,取消海关监管手续费。自2012年10月1日起至2012年12月31日,对所有出入境货物、运输工具、集装箱及其他法定检验检疫物免收出入境检验检疫费。2013年1月1日起,执行新的降低后的检验检疫收费标准。

三、改善贸易环境

(九)积极应对贸易摩擦。做好贸易摩擦应对和世界贸易组织争端解决工作,引导企业和行业协会有效应对贸易摩擦,维护我出口企业合法权益。依法实施进口贸易救济,保护国内产业安全。

(十)深化多双边关系。深入参与二十国集团、上海合作组织等多边和区域、次区域合作机制,鼓励企业用好区域、次区域合作机制和已经生效的自由贸易协定。充分利用高层对话和双边经贸联(混)委会等平台,加强与主要贸易伙伴的经贸合作。加快推进与有关国家和地区的自由贸易协定谈判。

四、优化贸易结构

(十一)增加进口,促进贸易平衡。认真落实《国务院关于加强进口促进对外贸易平衡发展的指导意见》(国发〔2012〕15号)精神,促进进出口协调发展。积极扩大进口,重点增加进口先进技术设备、关键零部件以及与人民群众密切相关的生活用品。

(十二)优化外贸国际市场布局和国内区域布局。支持企业开拓非洲、拉美、东南亚、中东欧等新兴市场。鼓励地方、行业、企业到新兴市场参展办展,开展贸易促进活动。扩大中西部地区对外开放,支持中西部地区发展开放型经济,推动边境省区加强与周边国家的经贸合作。

(十三)加快建设外贸基地、贸易平台和国际营销网络。依托特色产业集聚区,培育外贸生产基地。培育一批基础条件好辐射能力强的会展平台、内外贸结合的商品市场平台、电子商务平台和进口促进平台,鼓励企业建立国际营销网络。

(十四)优化出口商品结构。深入实施科技兴贸和以质取胜战略,扩大技术和资金密集型的机电产品、高技术高附加值产品和节能环保产品出口。支持企业技术改造,提高劳动密集型产品出口质量、档次和附加值。控制高耗能、高污染产品出口。

(十五)优化贸易方式结构。逐步扩大一般贸易比重。引导加工贸易从沿海向内陆地区转移和向海关特殊监管区域集中,鼓励加工贸易企业延伸产业链、增值链,提高本地增值和本地配套的比重。积极发展边境贸易。

五、加强组织领导

(十六)增强工作的针对性和主动性。各地区各部门要加强对外贸形势的分析,加强对进出口企业经营情况的监测,及时掌握企业经营成本、订单转移、产能转移、市场份额变化情况,增强工作的针对性和主动性。有关部门要改进作风,深入基层,强化对进出口企业特别是小微企业的服务,为企业抓订单、拓市场提供及时有效的支持。

中华人民共和国国务院办公厅

2012年9月16日