今年,中美日三国的利率出现了罕见的一幕。

美国今年,美联储开启了降息周期,前段时间又降息了 25 个基点,今年已经连续三次每次降25个基点,一共降了75个基点,基准利率降到 3.5%~3.75%。

日本的操作正好相反,最近宣布加息到 0.75%,创了30年的新高。

而中国也公布了新一期LPR,一年期3.0%、五年期3.5%,继续原地不动,已经连着7 个月没调。

一个在降,一个在加,一个按兵不动。

按照经济体量看,一个第一,一个第二,一个第四。三个国家的货币政策为何出现了如此迥异的走势?

这背后其实是三家央行,在面对三种完全不同的难题,被逼出来的三种利率。

咱们先来看一下通胀情况。

美国11月CPI同比上涨 2.7%,从高位下来了,但还是高于 2% 的目标。

日本11月核心通胀3.0%,已经连续三年多高于2%的目标。

中国11月CPI同比0.7%,是一年多来的相对高点,但今年前11个月的平均通胀几乎接近0。

光看这几组数字,大致就能看出三国利率政策差异的第一层本质。

美国在对付通胀还没完全下去的问题,日本在对付通缩时代刚翻篇,但通胀又起来的问题,中国则是在对付通胀太低、需求偏弱的问题。

问题不一样,利率这种工具用出来的方向当然会不一样。

美国现在做的是一件很纠结的事。一边是通胀,从9%多的高位压到2.7%,成绩不算差。另一边是经济增速和就业在往下走,11月失业率已经升高到了4.6%。

现在美联储开始面临一个两难的选择,稳物价,还是保就业?

如果一口气把利率降回疫情前的低位,物价有可能再冲一轮,前面几年的紧缩就白忙。如果利率一直维持在很高的位置,经济和就业的压力会越来越大。

所以你看到的操作是,一边往下调利率,一边强调后面要观察,在3.5%~3.75%这个区间停一下,先看通胀和就业下一步的变化。然后,徐徐图之。

从普通美国人的感受来说,房贷利率和信用卡利率比前年有所缓和,但还远谈不上轻松,对全球资本来说,美国国债和美元资产的收益率仍然有优势,钱没必要大规模往外跑。

日本的故事完全相反。

日本过去几十年的关键词是“通缩”,企业不敢涨价,员工不敢提加薪,大家都养成了一个习惯,钱能不花就不花,形成了所谓的低欲望社会。

这两年情况有变化了。日元走弱,进口食品和能源价格上来了,再叠加今年日本春斗,工资普遍上调了,11月核心通胀仍然保持在3%,已经高于日本央行2%的目标很久了。

对日本央行来说,问题不是怎么简单的把物价压下来,而是怎么让通胀和工资维持在一个比较健康的区间,不要重新掉回通缩。

所以它选择把利率从极端低位往上抬,从0.5%调到0.75%。同时在官方文件里明确写着:真实利率还是明显为负,金融环境总体依旧宽松,还会继续支持经济。

简单说,日本的加息更多是从过去的畸形的货币政策,开始往稍微正常的方向上引导了。

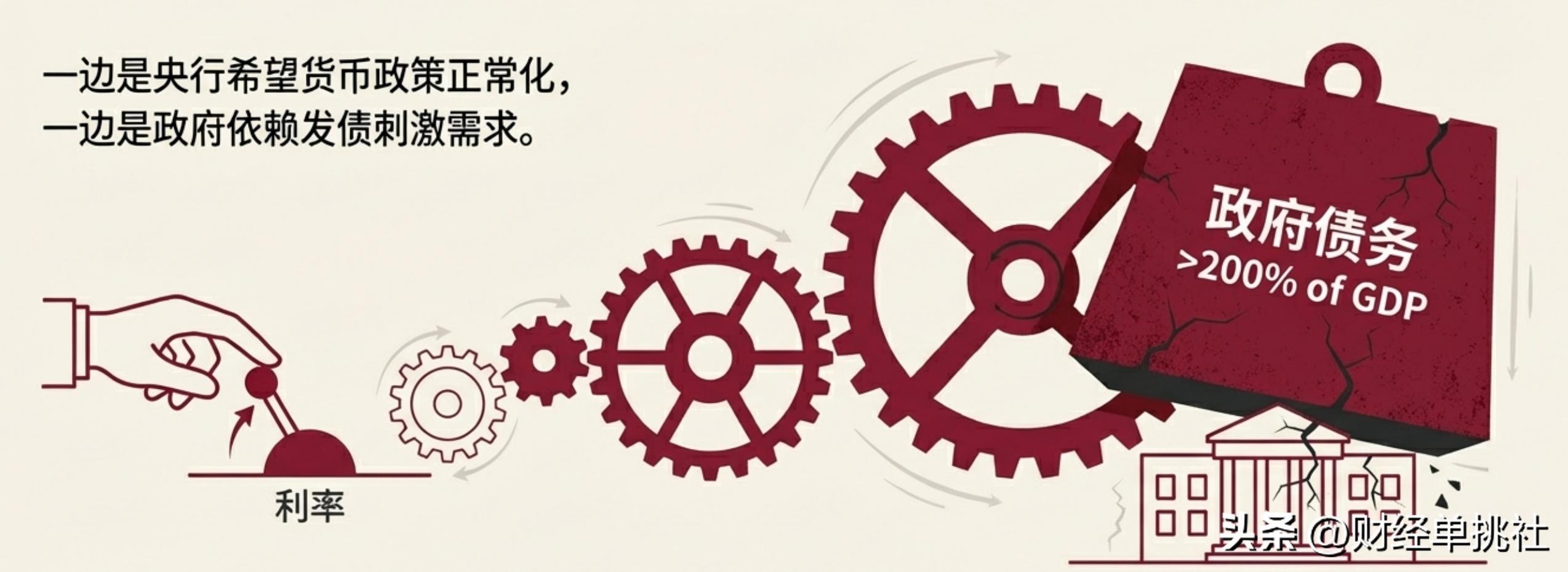

但这里面,日本央行也面临一个两难的选择,那就是日本政府的债务负担实在太重。

各种测算里,日本政府债务占GDP的比例在200%往上,有些口径甚至接近250%。而美国相比在120%左右。

在这么高的债务水平上,每往上加一点利率,财政支出的利息部分就会明显增加。

所以你会看到一种很矛盾的画面。一边是日本央行说要正常化利率,一边是日本政府不断上补充预算、搞新刺激,靠继续发债去维持国内需求。

这决定了日本的加息节奏也不可能很激进,只能一点点向前挪,既要给居民多一点存款利息收入,也要防止债务利息把财政压垮。

中国又是另一套逻辑。

名义上看,中国现在的贷款基准利率已经不算高了。一年期LPR3%,五年期3.5%,比很多发达国家的政策利率都低。

通胀更是很温和,11月的CPI只有0.7%,全年平均更是接近0了,和美国、日本那种抗通胀的焦虑完全不是一回事。

但中国的问题是,经历了这一轮房地产调整、地方债压力和外部环境变化,居民和企业的信心明显偏弱。这种情况下,单纯再降一点贷款利率,对于私有部分敢不敢借钱,敢不敢投资帮助相对有限,反而容易带来三个副作用:

银行净息差被进一步压缩,放中长期贷款的动力下降。

人民币和美元之间的利差进一步拉大,汇率压力加大。

居民感受是存款越来越不值钱,消费也未必就上去。

这就是为什么你会看到,中国在今年上半年把 LPR 降到历史低位之后,半年多时间里都选择按兵不动。

政策的重心,在逐渐从再降多少个基点转向怎么用结构性工具,财政政策去托住关键领域。例如一边通过再贷款、专项工具去定向支持科技、绿色、保障房等领域。

一边通过专项债、国补、投资项目去托住基建、制造业和就业。

随着美国从高位慢慢降息,人民币汇率的外部压力会比前两年小一些,你去看未来一段时间的汇率和外资流向,很大概率不会再出现那种持续单边紧张的局面。

中国这边利率短期不动,意味着房贷利率不太可能再出现一轮大幅下降,存款利率短期也难有明显上调,但政策会更多通过财政、产业扶持、就业政策来托底,这些效果不会立刻体现在利率数字上,却会体现在你身边的项目、岗位和补贴上。