沪深300上市首日策略

作者:曹柏杨 (Z0012931)、陈畅(Z0013351),一德期货期权部分析师

12月23日,沪深300ETF期权及沪深300股指期权上市运行。金融期权扩容后,沪深300指数将形成包括股票、ETF基金、股指期货、ETF期权、股指期权在内的完整投资和风险管理工具体系,生成丰富的对冲组合和交易策略,这将极大丰富机构及投资者的交易策略及交易的有效性。

自此 ,期权大时代的大门真正打开了,想要的,都来了,没来的,也已经在路上!

沪深300基本面分析

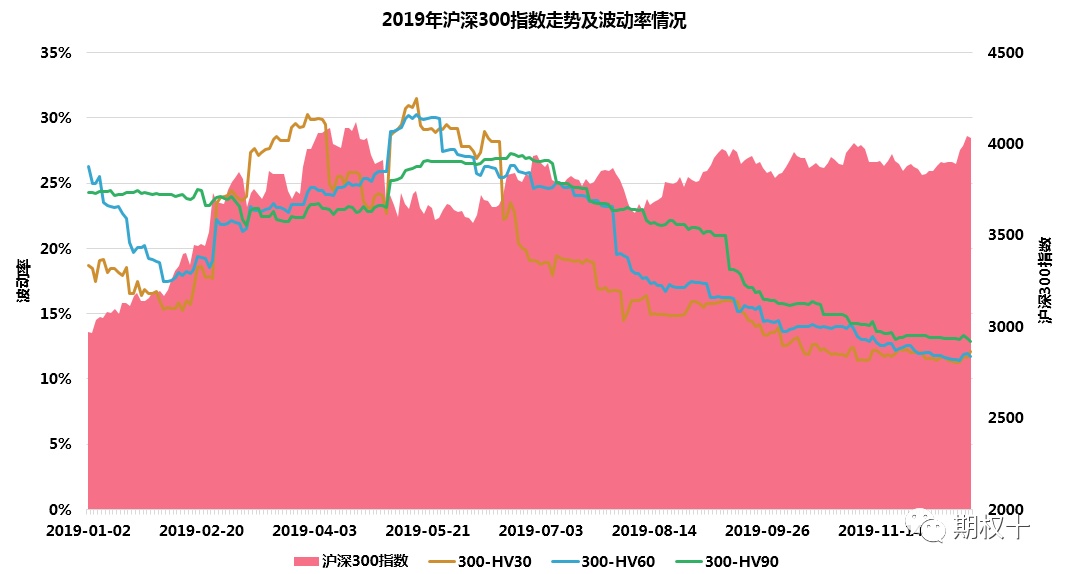

图1:沪深300指数2019年走势

在经过上周二的放量大涨后,沪深300指数连续三个交易日缩量震荡。目前来看,市场的震荡调整较为正常,毕竟当前沪深300指数已经突破下半年箱体的高点,上方面临2019年4月年内高点,需要震荡消化该区域抛压。目前来看,我们对于市场短期的走势较为乐观,沪深300指数在震荡调整后继续上涨的可能性较大。首先,由于2018年年报低基数的扰动,预计上市公司业绩增速会在2019年年报出现较为明显的反弹。而年报的预披截止日期为2020年1月31日,当前是炒作年报预披的时间窗口。其次,上周五晚间证监会核发3家IPO,其中京沪高铁赫然在列。如果按照募资500亿计算,那么京沪高铁有望成为近九年以来最大IPO。这反映出在当前市场回暖的背景下,IPO扩容速度依然保持较快水平。因此建议投资者关注当前阶段的做多机会。对于沪深300指数2019年行情的回顾总结与2020年的行情展望,投资者可参考一德期货股指期货年报《股指 · 拨云见日终有时丨2020年报》。

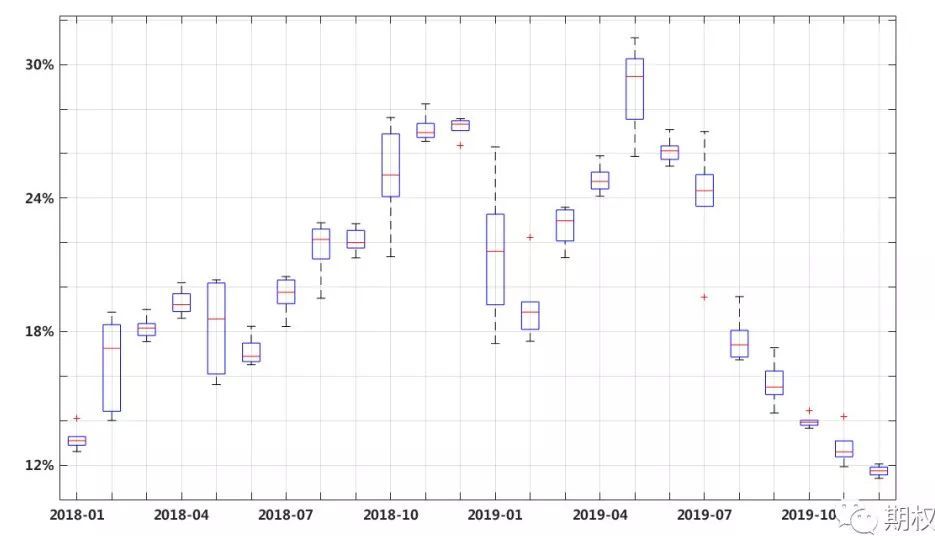

波动率是期权价格的重要影响因素,从期权定价的角度来看,波动率越高,则期权价格越大。图2.1是2019年以来沪深300指数的走势及历史波动率曲线,图2.2为统计的2018年以来30日历史波动率月度箱线图。从以下两图中可以看到,2019年二季度以来,沪深300指数历史波动率持续走低,目前处于2019年底部位置。

图2.1:沪深300指数与历史波动率走势

图2.2:30日历史波动率月度箱线图

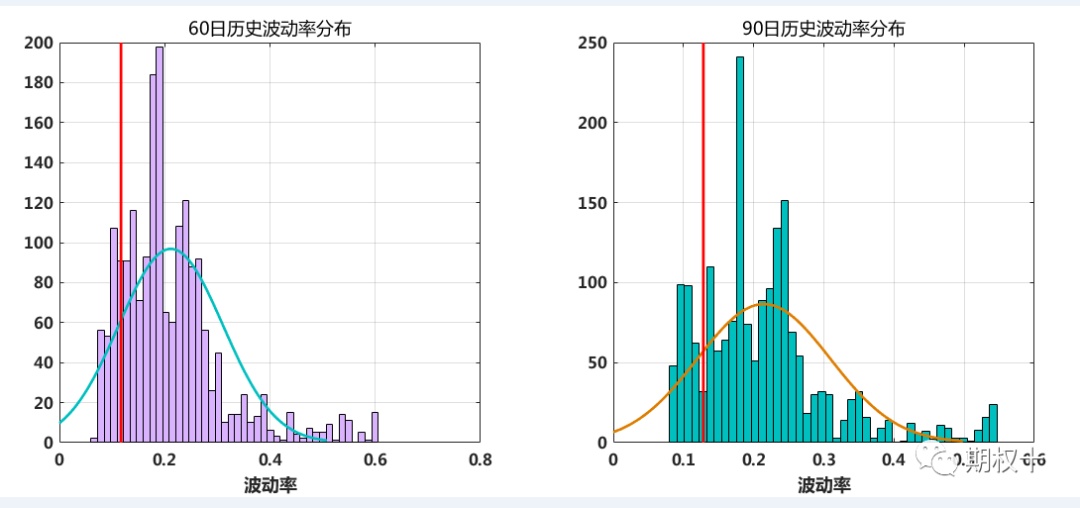

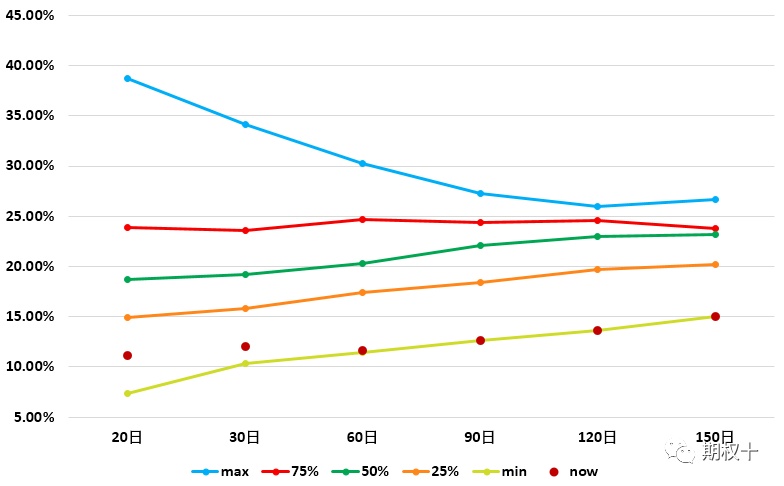

此外,我们统计了沪深300指数自2018年以来价格指数的波动率分布及沪深300指数波动率锥,如图2.3、2.4,其中图2.3红线位置为当前历史波动率位置,结合历史波动率的分布及波动率锥来看,当前沪深300指数30日历史波动率为12.08%,60日历史波动率为11.66%,90日历史波动率为12.66%,沪深300指数20日至150日历史波动率处于近两年最低值。

图2.3:沪深300指数历史波动率分布

图2.4:沪深300指数波动率锥

表2.1 沪深300指数近两年波动率锥数据

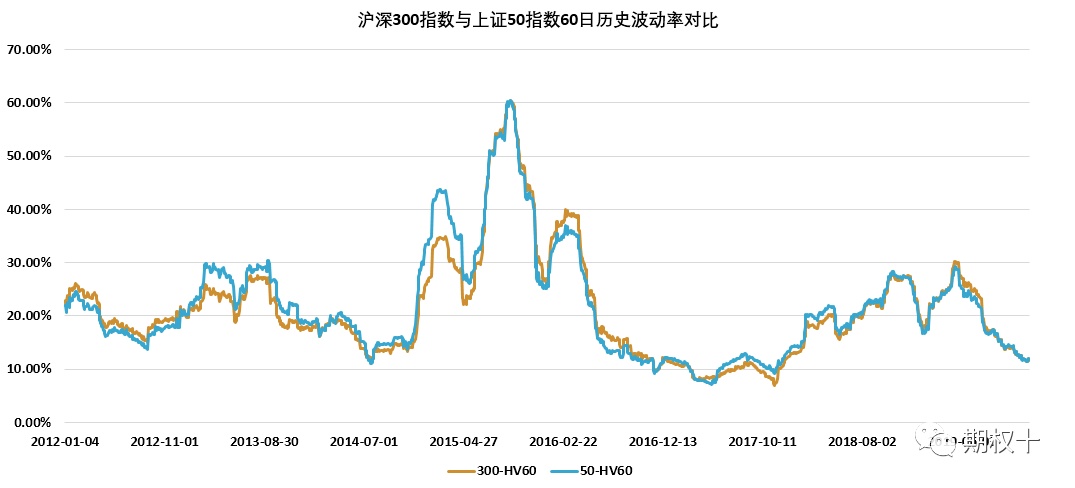

此外,就目前金融期权市场而言,上证50ETF期权自2015年2月9日上市至今,已平稳运行近五年的时间,由于上证50指数与沪深300指数具有高度相关性,因此,上证50指数的波动率情况以及期权运行情况,为即将上市的沪深300ETF期权及沪深300股指期权提供了宝贵经验。我们统计了自2012年以来,沪深300指数与上证50指数60日历史波动率的走势情况,以及该时间段内历史波动率的差值情况,如下图所示:

图2.5:沪深300指数与上证50指数60日历史波动率对比

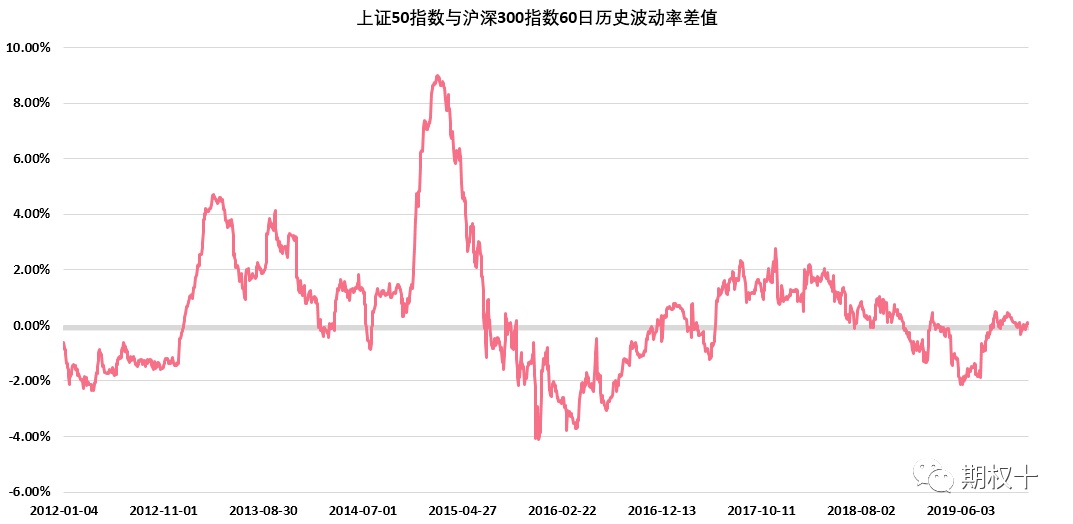

图2.6:上证50指数与沪深300指数60日历史波动率差值

图2.7:上证50指数与沪深300指数60日历史波动率差值

从两指数的历史波动率走势来看,60日历史波动率基本重合,仅在2015年A股市场大幅下跌的情况下出现较为明显的差异,从60日历史波动率的差值分布来看,波动率差值主要集中于之间。从当前数据来看,沪深300指数历史波动率与上证50历史波动率基本相等,因此,沪深300ETF期权及沪深300股指期权近月合约隐含波动率应基本与上证50ETF期权近月合约基本一致,我们预计隐含波动率偏差应在之间,若超出该范围,投资者可考虑进行跨品种的波动率套利机会。

期权操作建议

1. 方向性交易策略

结合波动率情况来看,若期权上市后隐含波动率维持高位,持看多观点者,可考虑在隐含波动率处于低位买入看涨期权,或隐含波动率处于高位卖出看跌期权。

2. 波动率交易策略

从波动率角度来看,当前,上证50及沪深300指数历史波动率均处于2019年以来底部位置,波动率下行空间有限。若投资者考虑卖出跨式组合策略,应注意波动率上涨带来的风险。此外,若沪深300ETF期权、沪深300股指期权及上证50ETF期权平值位置合约隐含波动率出现较大偏差,可考虑进行波动率套利,待波动率回归后了结头寸。

3. 日历价差交易策略

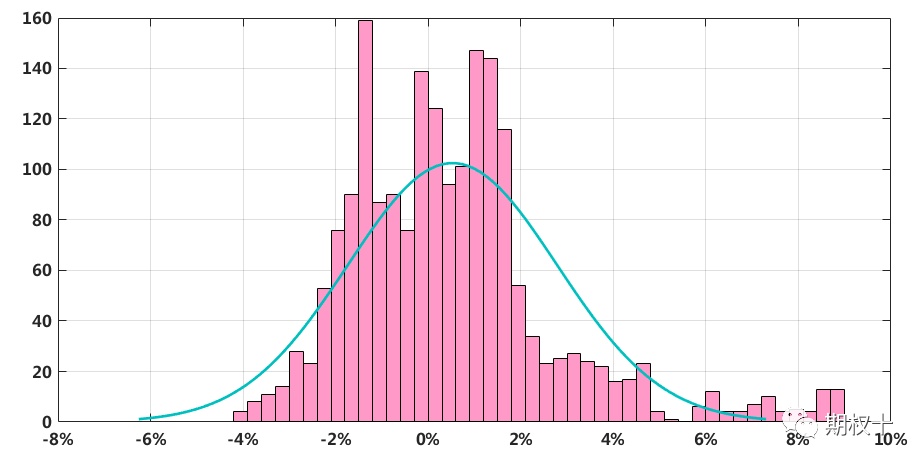

买入日历价差是指卖出近期期权合约同时买入相同行权价格的标定资产的远期期权合约,并持有该组合接近至近期期权合约到期日,做平仓了结。考虑到沪深300ETF期权及沪深300股指期权每月都会产生到期期权合约,因此,投资者可考虑构建日历价差策略。我们针对2019年上证50ETF期权合约进行了回测,入场时间选择在到期前第三个交易日,过程中不进行调仓处理,买入日历价差交易策略收益如下图:

图3.1:买入日历价差策略统计

需要说明的是,买入期权日历价差的策略希望建仓之后市场小幅波动,但远期隐含波动率保持不变或者升高,其中时间是期权日历价差买方的朋友。买入期权日历价差的主要收入是Theta收入,也就是期权权利金时间价值的衰减。但是买入期权日历价差有两个风险:一是远期期权隐含波动率的变动,二是近期期权的负Gamma值。

4. 单品种期权套利交易策略

从已上市期权初期的市场表现来看,期权套利机会较多,我们建议投资者关注期权上市初期的PCP套利机会。

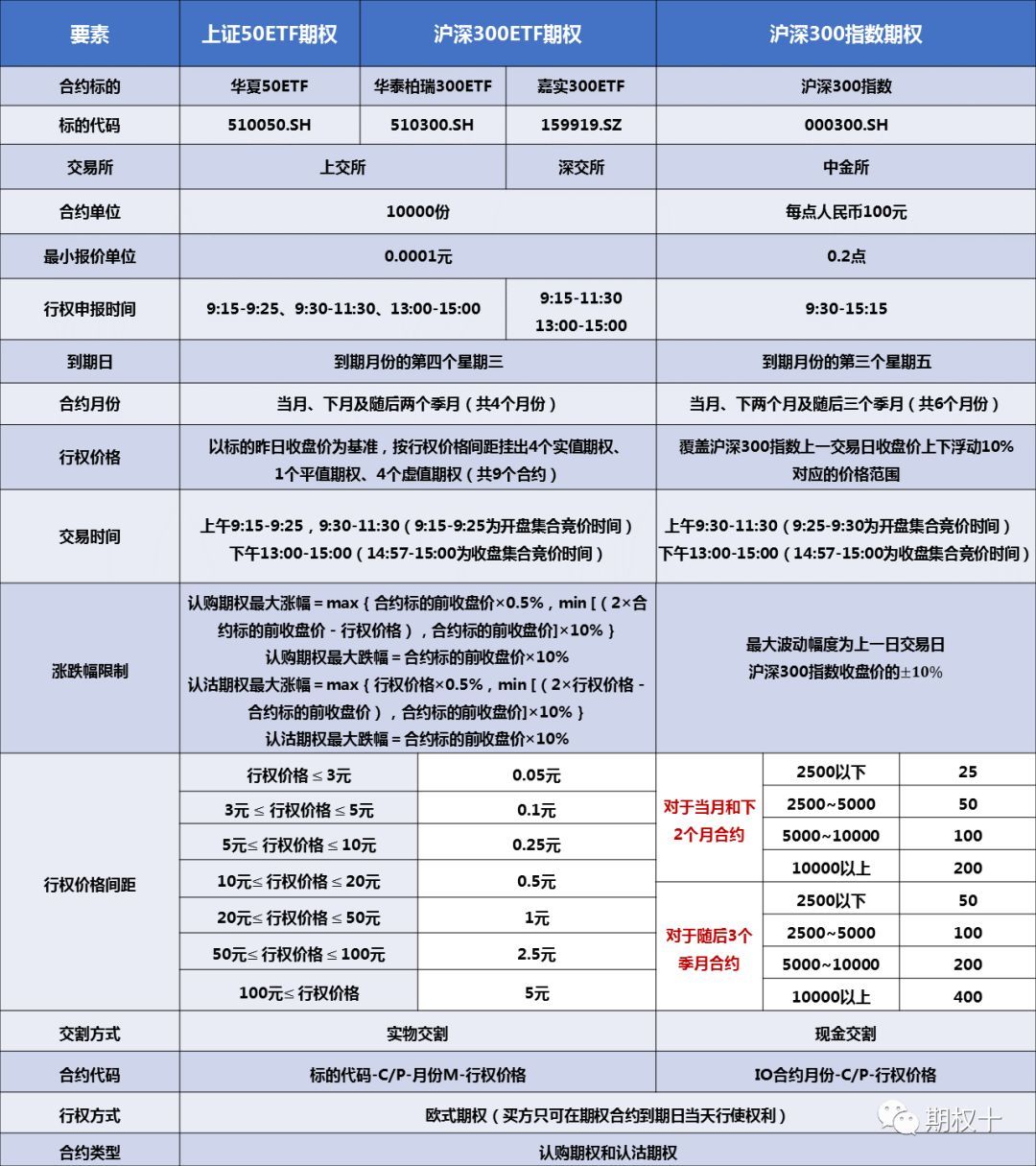

金融期权合约对比

请认真阅读投资报告类 ? 《免责声明》