又增了!继去年买金9吨后,中国央行今年1月再次购入10吨黄金

2018年各国央行购金潮涌起,今年1月央行购金行动仍在延续,让黄金的投资前景充满想象空间。

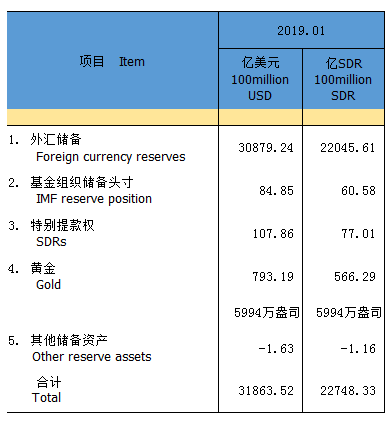

据中国人民银行2月12日公布的官方储备资产表显示,2019年1月末,黄金储备变动为5994万盎司,较去年底5956万盎司黄金增持38万盎司。这是继去年12月央行增持32万盎司黄金至5956万盎司再次增持行动。央行从去年12月开始连续两个月增持黄金行动,为黄金市场带来不少想象空间,投资者是否也该跟着央行买点黄金?

央行连续2月增持黄金

刷新保持长达26个月的记录

去年12月末,中国人民银行黄金储备刷新了保持长达26个月的记录,增持黄金32万盎司,按照每盎司黄金28.3495克计算,约合黄金9.07吨,这是自2016年10月人民币加入SDR(特别提款权)以来,我国央行首次增加黄金资产储备。根据最新公布的1月官方储备资产表数据显示,我国黄金储备再次刷新至5994万盎司,比去年底增持38万盎司,约合黄金10.77吨。而这是央行继去年12月增持行动之后,连续第二个月增持黄金。

数据自中国人民银行,2019统计数据,官方资产储备

回顾过去几年中国黄金储备数据,中国黄金储备单月最大几笔增持分别出现在2009年4月和2015年6月,2009年4月,黄金增加1460万盎司至3389万盎司,2015年6月,增加1943万盎司至5332万盎司。而从2015年6月至2016年10月,除了2016年5月空白之外,央行每月均增加黄金储备。不过从2016年10月黄金储备达到5924万盎司之后,中国人民银行未再增持黄金,这一纪录保持了26个月之久。

2018年全球央行买金创新高

达到1967年以来的最高水平

中国央行的购金仅仅是2018年各国央行购金潮的一部分。

据世界黄金协会今年1月31日发布的《黄金需求趋势》报告指出,2018年,全球央行的官方黄金储备新增651.5吨,比上一年增长74%,达到1967年以来的最高水平。报告称,世界黄金总需求达到4345.1吨,比2017年增长4.0%,推动者这一增长的主要是各国央行购金潮,2018年各国央行共计购买了651.5吨黄金,是有记录以来年均总量第二高的年度总购买量。据各国央行公布的外汇储备数据来大致统计,2018年豪购黄金的各国央行当中,俄罗斯央行买入达263.9 吨黄金,购买量再创新高排名第一,也成为全球第五个储备量超过2000 吨关口的国家,其次匈牙利、土耳其、哈萨克斯坦和印度买金都超过30吨,此外澳大利亚、德国、蒙古、伊拉克等央行也在积极配置黄金。

对于各国央行涌现的“购金潮”,世界黄金协会分析,央行继续买入黄金,使其外汇储备多元化,并对冲法币风险,尤其是由于新兴市场央行往往持有大量美国国债。2018年的央行黄金需求达到2015年以来的最高水平,因为有更多国家为了多元化和安全起见,在外汇储备中增持黄金。

各国央行步入“降息潮”

“宽松”渐近利好黄金

民生证券研报指出,各国央行持有的美国国债等资产的安全性受经济不确定性政策影响,导致其具备卖出部分美国国债并买入黄金的动力。

也有分析指出,随着美联储释放暂停加息“鸽派”信号,加上各国央行步入“降息潮”,各国货币宽松渐近,利好黄金。

“央行增持黄金,更多是基于战略储备,不过从黄金走势看,前两年黄金大底已经形成,黄金是有投资机会的。”威尔鑫首席黄金分析师杨易君指出,今年1月美联储释放出超预期的鸽派言论,此外不少央行下调了经济增长预期,印度央行更是意外降息,杨易君认为,这些消息相对利好,因为过去经济不及预期,不少新兴经济体需要结构性货币宽松,但美元又处于加息周期中,新兴经济体要考虑本币贬值风险,“一旦美元停止加息,各国货币可以相对宽松,从3到5年长期来看,黄金还有上涨空间,现在逢低买入是个机会。”

红星新闻记者 吕波 图据视觉中国

编辑 龚锐