01

基本原理

波动率直观解释

方向是交易最直观的出发点,我们可以在标的行情变化中直观感受到标的价格的变化。国内几大交易所统一以红色表示上涨,绿色表示下跌,以正数的涨跌幅表示上涨,以负数的涨跌幅表示下跌。但是对于标的的波动率,投资者往往高呼不可见、不可知。

事实上,波动率是对波动幅度或者说是对波动剧烈程度的衡量,比方向更为直观,极大地发挥了K线图的形象展示功能。波动率越大,直观表现为标的价格的波动程度越大,股价位移的累加值越大,K线图描绘的图形更为发散,有着更多的棱角,占据更多的空间,Long Gamma策略的潜在盈利空间越大。与此同时,波动率也如涨跌幅一样可以量化计算,与涨跌幅存在紧密的联动关系。

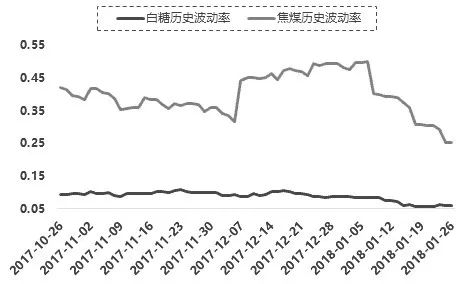

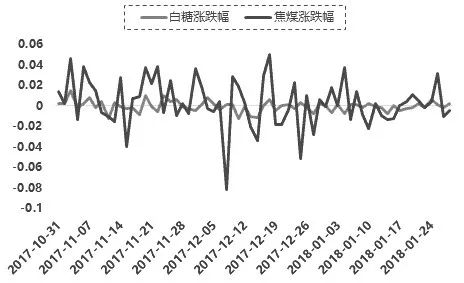

图为白糖期货和焦煤期货的历史波动率对比

从白糖期货和焦煤期货在历史波动率和日涨跌幅的对比可以很直观地发现,焦煤期货的历史波动率比白糖期货高出很多,与此相对应,焦煤期货的历史涨跌幅也比白糖期货高出很多。与此同时,焦煤期货在最近一个月持续小幅度波动,其历史波动率也趋于走低。去年12月,焦煤期货涨跌幅度突然放大,也使得其历史波动率突然增大。

波动率的量化分析

波动率的计算方式很多,常见的量化方式是以历史收益率的一倍标准差作为波动率的衡量。根据数学规律,我们将标准差与可能性相连接,将标准差的具体数值与涨跌幅相联系,例如,标的合约的一个月标准差为16%左右,可以计算得到其日波动率大约为3.5%,也就是说在未来的一天,上涨3.5%和下跌3.5%的区间大约覆盖了标的合约价格变动的68%的可能性。

Gamma与Vega的区别

Gamma和Vega存在很多相似之处,Long Gamma和Long Vega都可以代表对波动率上升的一定预期,但是两者的盈利情景还是存在一些细微的差别。Long Gamma更多地代表标的价格波动程度放大的预期,或者是标的价格发散程度放大的预期;Long Vega更多地代表对隐含波动率上升的预期。

形象地说,如果某一交易日标的价格上涨1%后回落,收盘价与开盘价持平,虽然标的价格的日波动幅度为0,但是日内价格波动给了Long Gamma策略盈利空间,把握节奏即可落袋为安。在上述情景下,若期权隐含波动率上涨并能够覆盖时间价值的衰减成本,那么虽然标的价格的日波动幅度为0,仍然能够实现Long Vega策略的盈利。

表为希腊字母形象释义

02

实践意义

期货投资

期货交易中不同品种的价格波动幅度不同,给交易资金带来的风险度也不一样。一般而言,波动幅度越大,所带来的风险度也越大,潜在收益也越大;波动幅度越小,风险也越小,但潜在收益也越小。对于期货投资者来说,品种间的资金配置一方面要尽量地控制好风险,同时也要尽可能地放大潜在收益,一个平衡风险与收益的方法是将交易资金分配到不同波动等级的品种上。

期权投资

在期权交易中,期权波动率的不同使得投资者进行期权交易的成本和潜在策略有所不同。在相同的期权要素下,标的的波动程度越剧烈,标的波动率越高,期权价格也越高,期权买方策略获胜的可能性也越大。

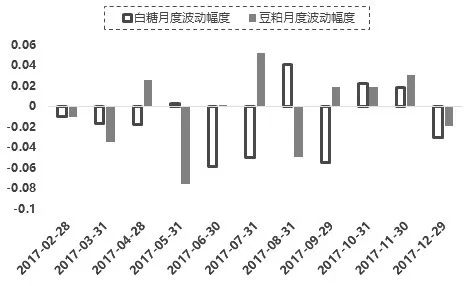

2018年1月27日,白糖期货1805合约收盘价为5787元/吨,平值看涨期权价格为79元/吨,期权隐含波动率为9%左右,白糖期货1805合约需要上涨1.37%覆盖期权买入成本;豆粕期货1805合约收盘价为2771元/吨,平值看涨期权价格为67元/吨,期权隐含波动率为13%左右,豆粕1805期货价格需要上涨2.4%左右才能覆盖期权买入成本。

然而,成本与收益相对,豆粕期权的获利可能性也明显大于白糖期权。回顾2017年白糖期货与豆粕期货的价格波动,可以发现,白糖期货的平均月度涨跌幅为2.9%,豆粕期货的平均月度涨跌幅为3.1%。从逐日价格波动来看,豆粕期货受到外盘影响,平均的隔夜跳空幅度为0.2%,每年的6至7月作为波动率的峰值,在USDA报告的刺激下开盘后涨停也是常常发生。

期权对冲

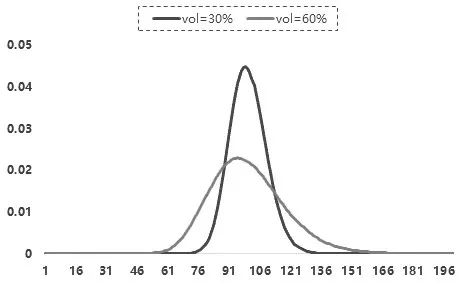

在期权对冲中,Gamma代表买方获利的可能性,代表卖方对冲的难度。在相同的期权要素下,波动率越小,平值附近的Gamma越大,面临的对冲难度越大。而浅虚值和浅实值上面,波动率越小,Gamma越小,对冲过程中的调仓频率相对较低,对冲成本相对较小。当然,Gamma较小的情况下,买方想要在对冲中实现获利积累的可能性也相对较小。

图为期权Gamma分布

03

交易策略

相同期权要素下,期权价格主要受到时间、标的价格和波动率的影响。Delta中性策略的盈利来源便是基于对其他希腊字母的分析和策略设计,基于标的分析基础上的降维打击。

Delta中性对冲与期权复制

场外期权对冲过程中把方向性敞口风险作为第一要义,以Delta对冲作为对冲过程的重中之重,同时兼顾其他希腊字母的对冲,定价波动率和实际波动率之间的差异成为现实风险来源,流动性和价格不连续成为对冲过程中的潜在不确定因素,造成波动率偏差以外的额外对冲成本。

波动率做多策略

期权做多波动率的策略主要是指预期未来标的价格会大幅度波动或者波动程度趋于放大,从而能够覆盖买入期权的成本时使用的策略,比较常见的是买入跨式策略和买入宽跨式策略。

买入跨市策略

买入跨式策略是指买入相同数量和行权价的认购期权和认沽期权,无论标的价格大幅上涨还是下跌,买入跨式组合都有较大的盈利空间,潜在收益无限,但是潜在损失止于期权费。

买入宽跨式策略

买入宽跨式策略是指买入相同数量和相同到期日的看涨期权与看跌期权,但是两者的执行价有所不同,看涨期权的执行价高于平价期权,看跌期权的执行价低于平价期权。与跨式策略一样,宽跨式策略在标的价格大幅上涨和大幅下跌时都有较大的盈利空间,潜在收益无限,潜在损失止于期权费。

跨式组合买入两份平值期权,宽跨式组合买入两份虚值期权,所以后者的建仓成本相对较低,但是在无任何期货对冲的配合下,后者的非盈利区间也相对更宽,也就是需要更大的波动才能产生盈利。因此,在策略的选择上需要平衡成本和预期波动的关系,做出相应的选择。

做多波动率实例分析

做多波动率策略的最大优势是损失有限,潜在获利无限,获利时还可能享受较高的杠杆效应。但是,由于标的价格更多时候呈现振荡或者小幅波动,无法战胜时间价值的衰减和波动率的下降,做多波动率策略常常要承受很长时间的浮动亏损。

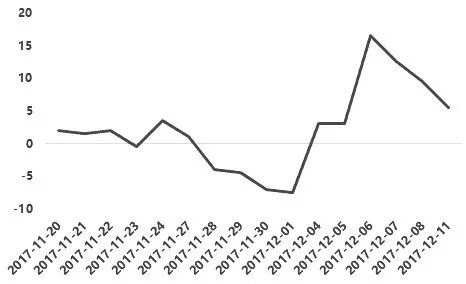

假如投资者预期2017年12月的USDA报告会造成期权价格的大幅波动或者隐含波动率的大幅上涨,于是预先买入M1805-C-3000和M1805-P-2650组合,以11月20日的收盘价28.5元/吨作为买入成本,以日收盘价作为每日的结算数据,对持仓期间的损益进行回顾,我们可以发现在持仓的前半个月,组合一直处于浮亏的过程中,只有在临近报告日,组合的损益才开始上涨。

图为豆粕买入宽跨式策略累计损益

04

波动率做空策略

期权做空波动率的策略主要是指预期未来标的价格会趋于横盘或者波动程度趋于缩小,从而无法覆盖买入期权的成本时使用的策略,比较常见的是卖出跨式策略和卖出宽跨式策略。

卖出跨式策略

卖出跨式策略是指卖出相同数量和行权价的认购期权和认沽期权,只要标的价格不出现大幅上涨和下跌,卖出跨式组合都有较大的盈利空间,最大收益为卖出期权收入的期权费,潜在损失无限。

卖出宽跨式策略

卖出宽跨式策略是指卖出相同数量和相同到期日的看涨期权与看跌期权,但是两者的执行价有所不同,看涨期权的执行价高于平价期权,看跌期权的执行价低于平价期权。与跨式策略一样,只要标的价格不出现大幅上涨和大幅下跌时都有较大的盈利空间,最大收益为卖出期权收入的期权费,潜在损失无限。

做空波动率实例分析

做空波动率策略的最大优势是胜率相对较高,盈利曲线更为稳健。因此,虽然做空波动率策略的潜在收益有限,但是仍然是很好的策略选择,而且能够和CTA策略形成良好的互补,实现净值曲线的优化。

卖出策略的特例分析

在前面,我们以卖出跨式策略和宽跨式策略作为做空波动率的典型例子进行分析,事实上,基于行情基础上的卖出策略与行情预期相符时,也可以取得较好的收益,有着较为平滑的资金曲线。

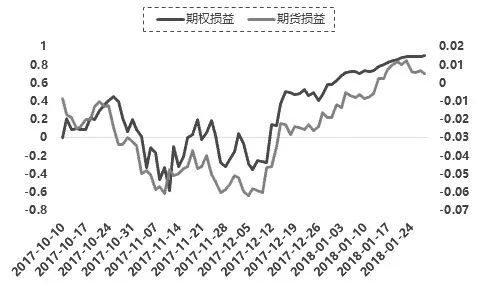

2017年11月以来,白糖期货合约横盘振荡,在12月开启趋势性下跌,价格重心从6200元/吨移动到了现在的5700元/吨附近。在10月开始,投资者以55元/吨的价格卖出SR805C6300构建卖出波动率组合,同时卖出白糖期货合约,布局价格的大幅度下跌,从损益曲线来看,期权策略的日均收益率是9.54%,亏损的极值小于期货策略,处于亏损的区间也小于期货策略,可以直观反映期权策略平滑收益曲线的效果。

图为白糖期权策略与白糖期货策略损益对比

05

进阶策略

期权波动率策略不仅可以简单地从多空角度进行划分,而且本身也存在着时间上的多维度,包括波动率期限结构和波动率曲线。期权到期日的不同实现了对期权隐含波动率期限结构的市场度量,为投资者进行期权波动率期限结构的交易打开了空间。

在期货交易中,我们对于季节性规律的思考也是无处不在。橡胶作为农产品的一种,其生长和价格波动便存在着明显的季节规律,一般来说,1月国内产区进入全面停割期,东南亚主产区从2月起也陆续开始停割,恢复割胶要到4月,此期间天胶产量将大幅下降。与此同时,一季度为春季生产采购和备货时期,春节后生产和需求逐渐进入旺季。叠加天胶主产国接连出台的一系列提振胶价的政策措施,一季度往往是橡胶价格支撑较为强烈的季节。下半年,在东南亚陆续进入产胶旺季的供应压力下,胶价或偏弱振荡。因此,3月至5月往往是阶段性价格高点产生的时候。

在期权交易中,我们只需要将期货思维模式进行小小的迁移,以价格的季节性波动程度而不是以价格的季节性波动方向进行思考,在预期波动程度放大的时间做多,在预期波动程度下降的时间做空,或者在隐含波动率的季节性偏差中寻找机会,做多高估月份,做空低估月份,便可向期权波动率进阶策略迈出实践的步伐。

今天关于波动率的分享就到这里啦~无论是看涨波动率还是看空波动率,都能找到合适的策略来应对市场变化。掌握波动率,就像多了一把钥匙,能帮你更从容地打开期权交易的大门!

新浪合作大平台期货开户 安全快捷有保障