上交所出手!T+0的期权马上来了,品种、期限、行权价、做市商都定了!

沪深300期权越来越近了。

昨晚,上交所出了沪深300ETF期权的上市交易通知,其中确定了上交所沪深300ETF的代码是510300,首批挂牌的期权合约到期月份为2020年1月、2月、3月和6月……还有更多信息藏在合约基本条款里。随着期权上市日的临近,各项准备工作正步步推进,做市商的12家券商也确定了下来。

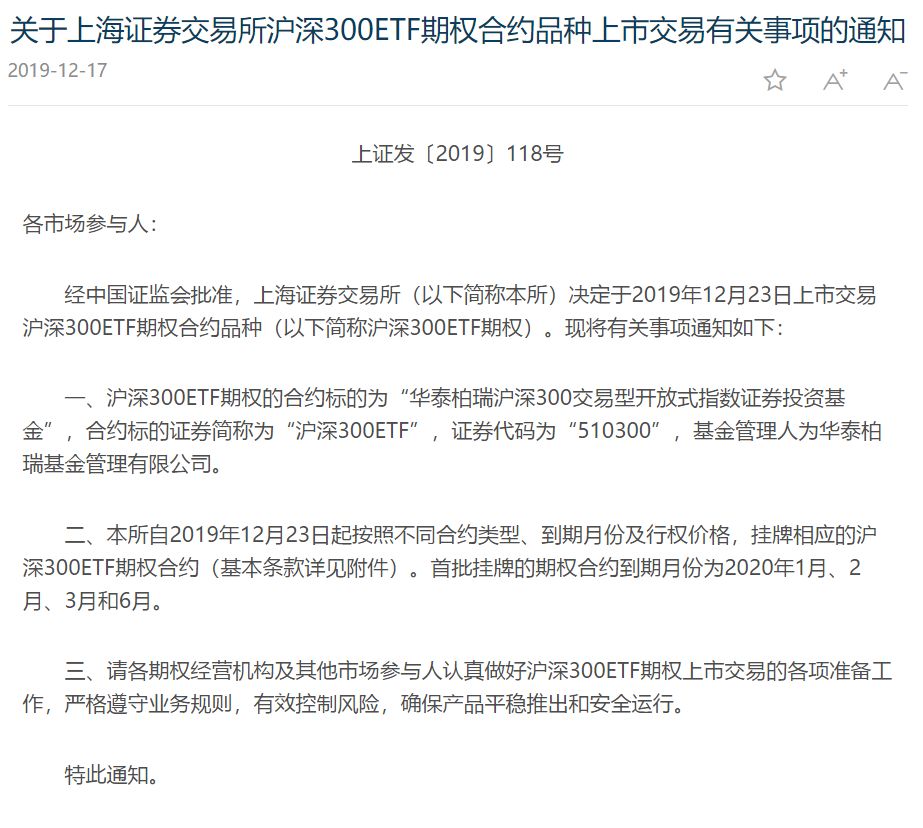

上交所出沪深300ETF期权交易通知

上海证券交易所表示,在确定于2019年12月23日上市交易沪深300ETF期权合约品种后,关于合约品种上市有几大事项通知。

一、沪深300ETF期权的合约标的为“华泰柏瑞沪深300交易型开放式指数证券投资基金”,合约标的证券简称为“沪深300ETF”,证券代码为“510300”,基金管理人为华泰柏瑞基金管理有限公司。

二、交易所自2019年12月23日起按照不同合约类型、到期月份及行权价格,挂牌相应的沪深300ETF期权合约。首批挂牌的期权合约到期月份为2020年1月、2月、3月和6月。

三、请各期权经营机构及其他市场参与人认真做好沪深300ETF期权上市交易的各项准备工作,严格遵守业务规则,有效控制风险,确保产品平稳推出和安全运行。

来看下具体合约内容:

据华泰柏瑞基金经理柳军介绍,首批挂牌的期权合约到期月份定至2020年1月及以后,主要是因为此次上市时间已经是12月的第四周,而合约规定,期权的到期日正是到到期月的第四个周三,因此不适合再以12月作为合约月,而选择以2020年1月作为首个合约起始月份。

合约规定,合约单位为10000份,而300ETF最新收盘价格为4.042元,据记者测算,合约规模大致在4万元左右。此外,上交所的300ETF期权交割方式采用实物交割。

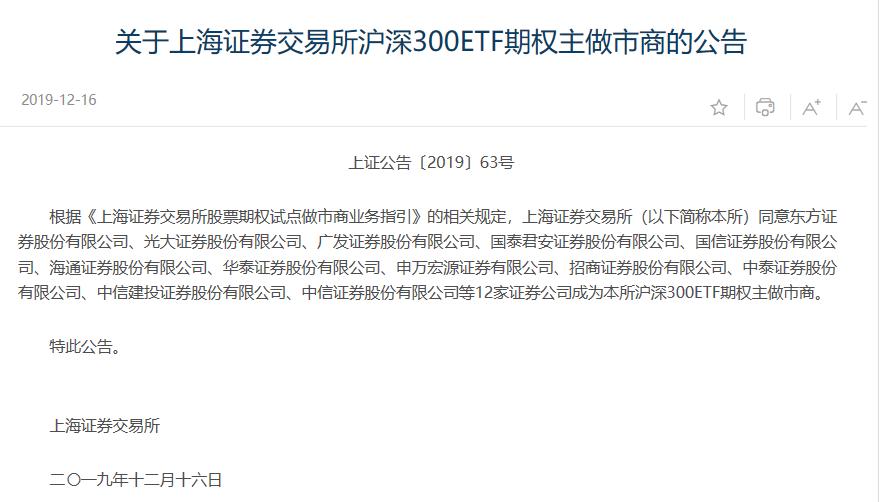

12家券商做市商也已敲定

16日晚间,上交所发布通知,同意东方证券、光大证券、广发证券、国泰君安证券、国信证券、海通证券、华泰证券、申万宏源证券、招商证券、中泰证券、中信建投证券、中信证券等证券公司成为上交所沪深300ETF期权主做市商。值得注意的是,中信建投证券和申万宏源证券属于“新晋”成员,此前不属于50ETF期权做市商。

业内人士分析,对于期权交易来说,做市商很重要,做市商为挂牌期权合约同时挂出买卖双边报价,对于期权交易的流动性和活跃度有重要影响。同时,这些券商也可以赚取收益,对券商业绩也会产生增厚作用。

沪深300期权越来越近

随着沪深300ETF期权和股指期权的临近,三大交易所的各项准备工作不断。

11月8日,沪深300ETF期权和股指期权获批。

11月15日,上交所正式对外发布《上海证券交易所、中国证券登记结算有限责任公司股票期权组合策略业务指引》。

11月20日,上交所为进一步规范股票期权试点业务,对《上海证券交易所、中国证券登记结算有限责任公司股票期权试点风险控制管理办法》进行了修订。

12月7日,深交所正式发布与股票期权业务相关的《深圳证券交易所股票期权试点交易规则》。主要内容包括合约管理、交易与行权制度、风险控制、监管等事项。近期深交所已完成ETF交易结算模式调整。

12月9日,深交所沪深300ETF期权迎来正式开户。据媒体报道,有龙头券商首日开户数量就达400余户,银河证券首日开户量在300户左右,而综合实力排名前列的大券商开户数量大多超过100户。整体而言,开户首日投资者热情高涨。深交所期权新开户普遍为个人客户非现场加挂深圳期权账户。

12月13日,上交所、深交所、中金所三大交易所均发布公告,宣布沪深300ETF期权和股指期权都将在12月23日这天上市。

12月14日,中金所公布沪深300股指期权的合约规则,至此,三家交易所的合约规则全部出台。

所以,接下来,让我们一起见证12月23日沪深300ETF期权和股指期权的上市。