期权50etf代码是什么?期权以什么为标的?

上证50etf期权合约是于2015年2月9日上市交易的合约品种,具有规避风险的功能,同时可以用于投资。那么50etf期权合约的代码是多少?是指什么代码?。对此小编带来了以下相关内容,有兴趣的朋友可以了解一下。

期权50ETF代码是什么?

上证50ETF就是完全复制上证50指数涨跌的被动式管理基金,指数涨多少,ETF基金也会涨多少。比如现在上证50在2950点左右时候,把2950除以1000,2.95就差不多是ETF基金的价格。上证50ETF的代码是510050。

50ETF期权以什么为标的?

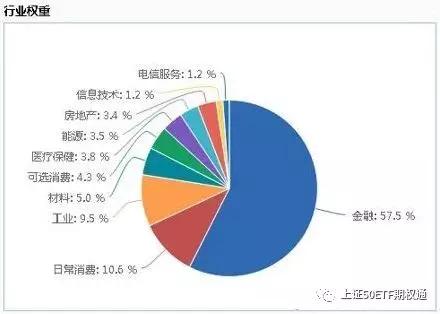

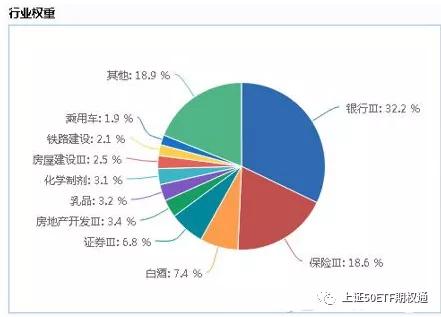

50ETF期权只有一个标的,那就是50ETF。ETF即ExchangeTraded Funds,一般被称为交易所交易基金。而上证50ETF就是以上证50指数成分股为标的进行投资的指数基金,现在权重最大的前5只股票是平安、招商、民生、兴业、浦发,金融保险行业权重逾50%

50ETF期权合约怎么看?

50ETF期权的合约交易代码主要分为这几个部分:

第1到第6位是合约标的证券代码,50ETF的代码为510050;

第7位是C或P,C便是认购期权,P便是认沽期权;

第8位和第9位表示的合约年份的后两位数字;

第10位和11位表示合约的到期月份;

第12位期初设为“M”,并且会根据合约调整次数按照“A”到“Z”依序变更。

今日素材整理期权50etf代码是什么?期权以什么为标的的内容,希望这些能够帮到大家