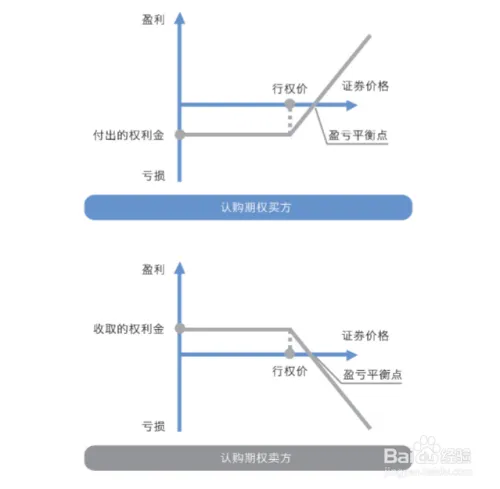

认购期权指的是什么意思的呢?

您好,认购期权是一种金融衍生品,它赋予持有者在未来特定时间内以特定价格购买(或认购)一定数量的标的资产(通常是股票)的权利,但不是义务。换句话说,认购期权允许持有者以事先约定的价格购买标的资产,无论当时的市场价格如何变化。

具体来说,认购期权包含以下几个要点:

1、持有权利: 持有认购期权的投资者有权利,在期权到期日之前,按照预先约定的行权价格购买一定数量的标的资产。这使投资者可以在未来享受潜在上涨的市场价值。

2、行权价格: 认购期权的行权价格是事先约定的购买价格。无论在未来标的资产的市场价格如何变化,持有者都可以以行权价格购买。

3、到期日: 认购期权有固定的到期日,到期日之前持有者可以选择是否行使期权。

4、费用: 持有认购期权需要支付一定的费用,称为期权费。这是为了获得期权的权利。

认购期权的价值受到多种因素的影响,包括标的资产的市场价格、行权价格、期权剩余时间、波动率等。它可以被用于多种投资策略,如保护投资组合、套利交易或单独的投机交易。

认购期权是复杂的金融工具,需要投资者充分了解其特点、风险和潜在回报,以及市场条件和自身风险承受能力,才能有效地利用它们。在投资认购期权之前,建议寻求专业的金融咨询,确保您做出明智的投资决策。

如有不清楚的地方或有其他问题,可以随时找我!免费咨询 !24小时在线!右上角可以直接添加我的微信!