大涨、大跌、盘整…不同行情走势下的期权应对策略(详解)

01

盘势种类与因应方法

投资人在面对瞬息万变的市场时,需要先观察市场目前是处于多头或者空头行情阶段后,再针对行情进行分析与研究,

比如认为市场即将踏入多头行情,或是行情将急转直下等,策略可以简单分成单一部位的期权操作(买入买权或买入卖权),或者进行复杂的期权组合式策略操作(同时买入买权与卖权),透过期权的组合式策略,即使是在市场盘整或是盘整突破的情况下,也都可因应。

就此而言,投资人只要能够先行判断市场走势,再搭配期权交易策略,几乎可以因应市场的各种走势。

一般而言,盘势可概略分为六类:看大涨、看大跌、看不涨、看不跌、预期盘整突破、预期盘整。以下针对此六类盘势作分析与介绍。

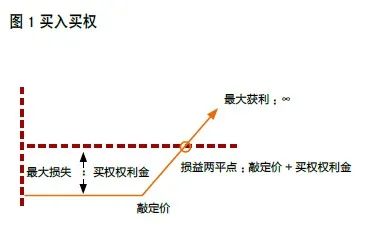

(一)看大涨

当投资人预期多头市场将来临,或是受到利多消息激励,认为指数可能会出现大涨行情时,可以透过买入买权的方式进行操作。

如图1所示:

但在使用此策略时,有几点需要留意的地方。

由于时间价值与波动率对期权的影响皆大,随着时间的减少或是波动率下滑,期权的价值也会随之减少,因此,停利机制对期权买方极为重要,需要挑选适当的时机获利了结出场。

另外,敲定价的选择也将影响损益状况,不同敲定价的期权合约有着不同的权利金成本、收益率与风险程度,因此在选择上需要谨慎判断,且通常价位低廉的深度虚值买权除了有指数不易超过敲定价的缺点之外,进场手续费也可能占成本的比例过多,在进行操作时需审慎考虑。

除此之外,在进行购买买权的操作上,须厘清行情是否看对,若是不慎看错行情,也有可能导致亏损。

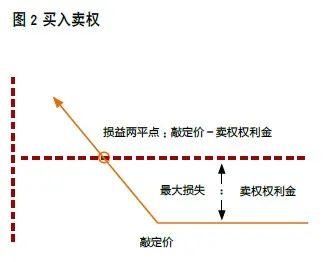

(二) 看大跌

当市场受到利空消息影响,投资人预期指数即将下跌时,可以透过买入卖权来操作,

如图2所示。

通常市场出现急跌行情时,市场信心会受到指数大跌的影响而显得恐慌,市场的恐慌常会导致波动率走扬,间接影响期权价格上升。

此时,波动率上升与价格下滑的双重效果,将会引发卖权价格的急涨,但经过一段时间后,市场恐慌情绪降温且投资信心回稳,使得波动率快速下滑,卖权的价格也会随之快速走跌。

因此,对于卖权的买方而言,除了掌握行情外,选择适当的停利点,也是极为重要的一环。

另外,买入卖权的操作,在市场动荡不安时,时常是能印证赢家方程式的工具。

小贴士:

操作期权的赢家方程式,是指买入虚值期权,且此期权随着指数的走扬或下跌,将由虚值期权转变成平值期权,再由平值期权转变为实值期权,最后成为深度实值期权。

虚值期权价格低廉,但当指数出现变化,使得虚值期权转变成实值期权时,由于内含价值增加的影响,将会使得期权价格也增加,深度实值期权的内含价值最高,价格当然也相对增加最多,因此操作若是真能如此顺利,期权的价值必然显著增值,故称之为赢家方程式。

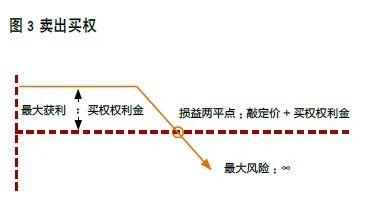

(三) 看不涨

当预期指数上档有压力难以突破,将使得于指数上涨机会不高时,投资人可以透过卖出买权来进行操作.

如图3所示:

但若预期发生错误,市场指数逆势走扬时,投资人则应当善设停损点。

由于卖方风险无限,因此在操作上严禁不停损,除了平仓出场之外,也可采取移动(敲定价)策略,透过转仓而转战其他敲定价并做手数调整的方法应变,或是转仓次月期权,也能采次月且不同敲定价与手数的策略来因应行情变化。

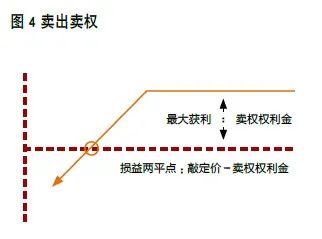

(四) 看不跌

当预期市场底部支撑力道强劲,认为指数下档空间有限时,投资人可以采取卖出卖权的方式来因应,

如图4所示:

一般而言,卖出卖权具有最高的风险,且往往在大跌行情出现时,由于市场恐慌气氛的增温,波动率也会随之上升,间接影响卖权价格增加

因此在指数大跌且波动率高时,对于已经卖出卖权的投资人而言十分不利,不过由于权利金高涨,反而对于空手且欲进场的卖方稍有利。

另外,在使用此策略时,须特别留意期权与期货之间是否出现背离的情形。

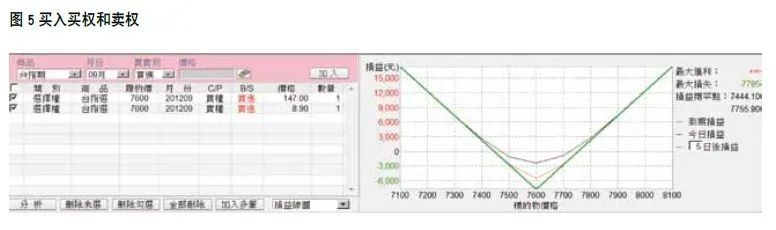

(五) 预期盘整将突破

预期将有重大事件即将发生,且此事件会对指数造成巨大波动的影响时,可以透过买入买权,并在此同时也买入卖权,即买入跨式或是勒式策略来进行操作,

如图5所示:

操作上需留意持有期间不宜超过3天,否则期权价值可能会随时间价值的减损而降低。

以台湾为例,在选举之前由于市场预期选后指数将出现急涨或急跌的状况,因此 许多投资人会进场同时买入买权与卖权,作跨式或勒式的操作,造成期权的价格上升且波动率增加的情形。

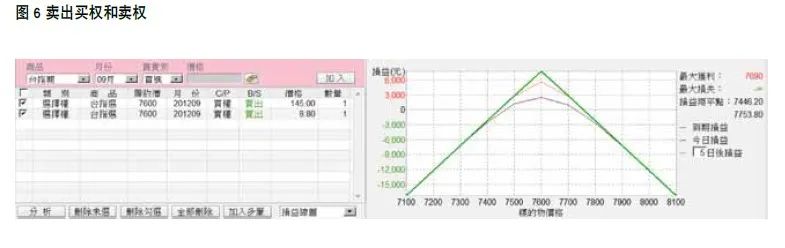

(六) 预期盘整

若是投资人预期市场将不会出现巨大波动,此时可以采用卖出买权,同时也卖出卖权的方式来进行操作.

如图6所示 :

但由于作为期权的卖方承担的风险极大,因此务必搭配移动或套期保值策略,并遵守“两不一要”原则,不要轻易将所有资金投入,必须留有足够资金以便能灵活应变变化,并切记不得逆势而为并善设停损点

小贴士:

“两不一要”原则:

1.不要满仓做:保留资金,以便在市场状况出现变化时,可以有足够的资金,运用移动与套期保值的策略,来进行避险或是限制损失范围的动作。

2.不要逆势做:当市场正处于多方或空方强势的行情下,不宜以预期盘整的策略进行操作。

3.要停损:若是希望在市场长久地生存,设定停损点,对期权卖方而言是最重要的课题,否则,当市场出现巨变时,可能一夕之间,便将大部分的资金亏损掉,造成难以挽回的后果。

02

期权价差策略

在预期市场价格将走扬时,可利用买权多头价差交易来布局,亦即买入低敲定价买权,并卖出高敲定价买权进行操作。

相反的,若是预期市场价格将下跌,则可以利用买入高敲定价卖权,并卖出低敲定价卖权的方式组成卖权空头价差交易。

使用价差策略的主要目的,在于赚取两个不同敲定价之间的价差,在买权多头价差策略下,最大风险为买入买权支付的权利金扣除卖出买权获取的权利金。

运用卖权空头价差策略的最大风险,也仅局限在买入卖权所支付的权利金扣除卖出卖权所收取的权利金的范围,因此使用价差策略具有风险空间有限的特性。

期权的操作可分为买方与卖方两种,作为期权买方的优点主要是损失有限,获利无穷,且资金需求小,财务杠杆较大,缺点是期权上涨速度慢,下跌速度却快,再加上买方即使看对市场行情方向,也有可能会受到时间价值、波动率等因素而导致亏损;而看错方向,则更加不太可能会有获利机会,随着时间的消逝,期权的价格通常会因时间价值的减少而降低,因此买方通常期望市场在短时间就积极表态。

透过价差策略,投资人不仅兼具买方与卖方的身份,也能够改善买方时间价值流逝的困扰,且藉由多空双方的组合部位,将提供更多元的交易策略以不错的报酬率的优点。

03

期权波动率策略

期权隐含波动率,反映了市场对指数未来波动程度的看法,而波动率的变化将会影响期权价格。

在运用波动率策略时,通常可以特别留意最大未平仓量的买权与卖权,原因在于它们象征着指数上档的压力区以及下方的强力支撑区;

另外,也可留意Vega值的状况,Vega值代表波动率变化对期权价格的影响,当Vega值越大,代表期权价格受到波动率的影响越大。

在其他情况不变下,当期权波动率上升,则期权价格将增加,因此,如果投资人预期市场期权波动率将扬升,则应进场买入期权;相反,如果投资人预期波动率将下跌,则应做期权的卖方。

当市场出现大幅度(超过3.5%)下跌时,波动率通常扬升,但当市场信心回稳,指数也止跌回升时,波动率则会出现大跌的情况。

市场上波动率迅速飙升的情况并不常出现,因此通常在市场情势稳定且期货价格变化不大时,往往会观察到买卖权皆下跌的情形。

不过,在特定事件发生之前,市场预期心理发酵之下,市场波动率有可能迅速攀升,造成买卖权皆上涨的情况。而当行情出现异常波动时,市场也较有可能出现套利机会,投资人也许能够透过合成期货策略进行套利。

合成期货是一种期权的组合式交易,透过结合买权与卖权部位形成合成期货部位。

合成期货多单是由买入买权同时也卖出相同敲定价的卖权组成;而合成期货空单则是由利用卖出买权并同时买入相同敲定价的卖权所组成。

透过买卖权的组合式交易,可以建构出与期货部位相同的损益图。

合成期货的妙用,除了合成部位的起始投资成本较低及具有财务杠杆的效果之外,若是合成期货与期货之间产生价差时,则有机会可以在市场中利用买低卖高来进行套利。

虽然在一般的状况下,进场合成期货的价格不会和传统期货有太大的差异,而考虑交易成本之下,很难利用买入期货并同时卖出合成期货来套利。

但是在市场出现极端行情时,则可能存在套利机会,而相对于涨跌幅限制较严格的传统期货,合成期货更可以判断实时适当价格,且投资人在现货或期货市场进行放空时,也可以透过合成期货部位的方式锁住利润。

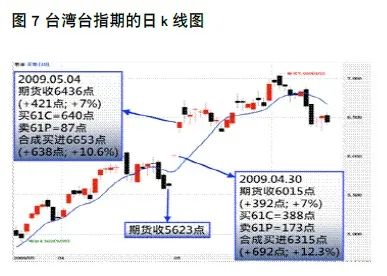

如图7所示,台指期涨跌幅以前一日结算价的正负7%为限。在2009年4月30日台指期涨停并以6015点作收,但在同一天履约价6100点的买权与卖权分别为388点与173点。

若是以履约价6100点的期权进行合成期货的操作,则将合成6315点的期货部位,远比市场中期货价格高出300点。因此,若能在当日买入期货部位并卖出合成期货,则可赚取300点的套利空间。

由于期权的涨跌幅限制是以前一天加权指数收盘价涨跌幅的正负7%,而不是期权的正负7%为限,所以可能在期货涨停时,合成期货价格上涨幅度会更大,而当期货跌停时,合成期货也相对有更大的跌幅。

因此,当极端行情出现时,合成期货的价格很可能会比期货价格更接近市场预期的价格。

04

总之,在期权市场进行操作时,首先要能先行判断市场行情,再依市场行情而搭配出相对应的期权策略。

如:看大涨就买入买权,看大跌则买入卖权等。除了简单的单向操作策略之外,也可采取多头或空头价差策略来进行操作,此外还能搭配期货做策略上的应用或套利。

除了事先判断市场走势及选择适当的策略进场之外,还需对市场动态保持高敏感度,当市场行情出现反转,或是发现行情判断错误时,则必须实时调整手中部位与策略。调整方法则可以透过转仓不同敲定价或是不同月份的期权,并搭配手数调整来因应行情变化。

在这诡谲多变的市场中,偶尔会有突发事件发生,造成市场产生巨大波动,进而导致多空走势的翻转。

因此,投资人手中也需留有足以应变情势的资金,以便在市场走势出现巨大变化或是行情看错时,可以拥有足够的灵活度与空间适时调整策略,防止巨额损失的出现。

好啦,今天的期权小课堂就到这里~记住哦,期权虽然收益诱人,但风险也不小!千万别被高杠杆冲昏头脑,时刻牢记”两不一要”原则:不满仓、不逆势、严格止损!特别是新手做期权,建议先用小资金练习,摸清市场脾气再加大仓位~

新浪合作大平台期货开户 安全快捷有保障